隐性保险下的特许权价值自律效应

2011-11-27位华韩璐

位华韩璐

(山东大学经济学院金融系,山东济南 250100)

隐性保险下的特许权价值自律效应

位华韩璐

(山东大学经济学院金融系,山东济南 250100)

来源于超额利润和商誉等无形价值的特许权价值会对银行风险产生抑制作用。基于特许权价值的自律效应,我们对现有研究进行了拓展,运用2006-2009年35家商业银行的年度数据系统性地分析了特许权价值在政府隐性保险下对上市和非上市银行的自律效应。研究发现,即使在政府隐性保险下,特许权价值的自律效应依然显著,并且上市和非上市银行的特许权价值自律效应依然显著,但是借助投融资优势和治理优势,上市银行的特许权价值自律效应受到的抑制作用更大,隐性保险激励其承担更多的风险。

特许权价值;隐性保险;商业银行;风险承担

一、引言

由于银行业经营具有高风险的特性和银行危机的广泛性,监管当局对其准入条件进行了严格的规定,并通过审查和限制发放经营许可证的方式保证银行业经营的有序和稳定运行。行业准入限制带来的经营许可证价值就称之为特许权价值。而银行一旦经营不善最终破产时,就面临着失去这种可以获得未来超额利润的特许权价值。因此,管理层会主动加强自身业务风险的管理,保证机构运行的稳定,进而产生风险自律效应。

面对外资银行的进入和加入WTO五年窗口期的结束,中国银行业的竞争与日俱增。截止2010年底,四大国有控股商业银行全部上市,除广发银行以外股份制商业银行已全部上市;作为第三梯队的城市商业银行在宁波银行、南京银行和北京银行三家上市之后,上海银行、东莞银行、重庆银行、哈尔滨银行、九江银行等多家城商行正积极备战上市,在更名、跨区域经营和上市“三步走”的规划下,积极构建“三会一层”、引进优良战略投资者,优化股权结构进而提高自身业务素质和风险管理水平。另外,村镇银行也成为当今银行业快速发展不可或缺的重要力量。面对激烈的竞争,商业银行必定会不断加强业务的风险管理,进而特许权价值的自律效应将会得到有效地发挥。但是,政府隐性保险的存在为商业银行提供了债务和破产损失的保证,这必然会影响银行机构的决策行为,进而影响商业银行风险承担行为。在国内,已有文献从理论和实证的角度探讨政府隐性保险和商业银行风险承担的关系,但是鉴于其仅局限于银行业完全开放之前的上市银行,我们对此进行了拓展。我们运用34家商业银行的年度数据,系统性地分析了政府隐性保险对上市银行和非上市银行特许权价值自律效应的影响,并得出了与现有文献不同的结论:即使在政府隐性保险下,特许权价值的自律效应依然显著,并且上市和非上市银行的特许权价值自律效应依然显著。

二、文献综述

特许权价值这一重要概念是Buser et al.(1981)①Buser,S.A.,A.H.Chen,and E.J.Kane.(1981).Federal deposit insurance,regulatory policy,and optimal bank capital.The Journal of Finance,3:51-60.和Marcus(1984)在分析银行业道德风险时提出的。②Marcus(1984),Deregulation and Bank Financial Policy.Journal of Banking and Finance,8:557 -565.所谓特许权价值,即通过对利率和市场准入的限制为银行创造的租金,这些租金使得金融特许营业牌照对于持有者而言具有价值,这些价值主要来源于三个方面:一是金融监管当局的管制限制了竞争,银行因垄断而获得超额利润;二是银行的杠杆经营特性获得超额利润;三是银行在经营中形成的商誉、客户关系等价值。

在道德风险假说中,监管机构会通过干扰银行运营和取消银行特许权的方式阻止道德风险的发生。当特许权价值降低时(例如20世纪80年代,由于激烈的非银行竞争和利润率下降导致特许权价值较低),股东拥有较少的动机采取谨慎承担风险的行动。如果不谨慎的风险承担行为导致最终传递给存款保险人的损失,随之会产生道德风险问题。所以,特许权价值低的存款机构常出现道德风险。但是,当特许权价值能够阻止高风险策略时,即通过增加财务困境成本进而降低股东期望风险水平的方式发挥约束作用,那么,道德风险可能就不会称之为一个问题。关于特许权价值和银行风险之间的关系,Marcus(1984)等从理论上进行了探讨,Keeley(1990)等从实证的角度进行了检验,①Keeley,M.C.(1990),Deposit Insurance,Risk and Market Power in Banking.American Economic Review,5:1183 -1200.他们均发现特许权价值和银行道德风险之间是负相关的。Demsetz et al.(1997)也支持此种观点,并以美国1991-1995年间350家上市银行控股公司为样本进行实证研究,发现商业银行特许价值与经营风险之间存在显著的负相关性。

既然特许权价值和银行风险之间呈反向关系,那么特许权价值是否能对银行风险起到约束作用呢?Demsetz et al.(1996)发现特许权价值较高的公司拥有更多的资本和更少的资产风险,并由此推断特许权价值在控制银行风险承担方面具有约束性作用。但是,特许权价值对风险的约束作用还会受到当局监管体制的影响,Galloway et al.(1997)发现当特许权价值较高和当局风险控制措施加强时,②G alloway,T.M.,Lee,W.B.and Roden,D.M.(1997),Banks’Changing Incentives and Opportunities for Risk Taking.Journal of Banking and Finance,21:509-527.银行的事后风险承担受到限制并且对于事前风险承担动机较高和较低的银行而言并不存在差异;当特许权价值较低和当局风险控制措施减弱时,事前风险承担动机高的银行事后风险承担行为更高。对于特许权价值能够影响的银行风险种类而言,Demsetz et al.(1996)发现特许权价值较高的公司拥有更多的资本和更少的资产风险。然而,Agusman et al.(2006)发现特许权价值在限制杠杆风险、信用风险和流动性风险方面有效,但是不能减缓资产风险。

在国内,对于特许权价值的研究起步较晚,陆前进(2002)、李艳和张涤新(2006)提出了计算特许权价值的公式,③李艳、张涤新:《中国商业银行特许权价值:基于面板数据的实证研究》,《当代财经》2006年第3期。前者分析了特许权价值与风险的关系,后者探讨了影响银行特许权价值的因素,并且苑素静(2005)利用前者的方法比较并解释了中美银行特许权价值的差异。④苑素静:《中美银行特许权价值比较》,《农村金融研究》2005年第5期。马晓军和欧阳姝(2007)在比较中美银行特许权价值的基础上进行了更深入的研究,探讨了其影响因素;⑤马晓军、欧阳姝:《中美两国商业银行特许权价值及影响因素的比较研究》,《金融研究》,2007年第4期。梁缤尹(2005)认为特许权价值是银行自律的执行动力。⑥梁缤尹:《论银行自律及其实现》,《中南大学学报》(社会科学版)2005年第6期。尽管上述文献均发现特许权价值对于银行具有自律效应,但并没有分析特许权价值与银行风险之间的关系,韩立岩和李燕平(2006)采用托宾Q的方法衡量特许权价值,结果发现中国上市银行特许权价值与风险行为之间存在负相关关系,⑦韩立岩、李燕平:《中国上市银行特许权价值与风险行为》,《金融研究》2006年第12期。并且认为盈利能力造成了风险行为的个体差异,但其经营杠杆对其过度风险行为却没有显著影响。目前看,这些研究过多的局限于银行业未完全开放时的上市银行和产险公司,鲜有研究或极少涉及未上市银行尤其是城市商业银行,这也为本文的研究提供了切入点。本文通过对35家商业银行2006-2009年的样本数据进行分析并得出了与以往研究不同的结论,即尽管隐性保险在一定程度上影响了特许权价值的自律效应,但在上市和未上市的银行中特许权价值对银行风险的自律效应依然显著存在。

三、研究设计

(一)变量选取与模型构建

我们手工采集了中国35家商业银行2006-2009年的134份原始面板数据,其中包括14家上市银行(不包括2010年上市的中国光大银行和中国农业银行),21家城市商业银行。数据主要来源于中国统计年鉴、各银行年报和网站以及国泰安数据库。

国内外大多数文献中对银行风险承担行为常常是以股票收益率的波动来替代的,而截至2010年底,我国只有16家上市银行,因此我们采用“不良贷款比率(NPL)”这一反映银行风险承担的指标作为被解释变量。在解释变量的选取上,衡量特许权价值的方法主要有三种:托宾q法、资产负债法(陆前进,2002)和税前利润法(李艳和张涤新,2006)。但是,资产负债法忽略了除存款利息之外的金融机构往来支出、手续费支出、工资支出等其他成本费用,且托宾q法以上市银行为前提。因此,我们采用税前利润法来计算样本银行的特许权价值(BFV)。对于政府隐性保险,与韩立岩和李燕平(2008)不同的是,①韩立岩、李燕平:《特许权价值、隐性保险与风险承担》,《金融研究》2008年第1期。我们设置了虚拟变量对银行的第一大股东性质(DIS)进行控制,如果是国有则为1,否则为0,这样就可以更加准确地描述政府隐性保险对银行风险承担的影响;我们还将以总资产为替代的银行规模自然对数(LNASSET)、经营杠杆(OPLV)和资本杠杆(CLV)作为控制变量。

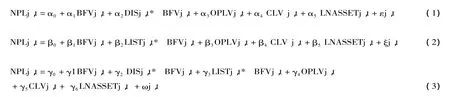

根据上述思路,我们构建的模型如下:

根据模型(1),我们对政府隐性保险下特许权价值的自律效应进行分析,我们所要观察的是α1和α1+α2,对二者大小的比较得出政府隐性保险下特许权价值的自律效应;通过模型(2)我们可以获得β1和β1+β2的关系,进而探究上市银行和非上市银行的特许权价值自律效应;通过模型(3)γ1和γ1+γ2的比较,我们考察在上市银行中政府隐性保险对特许权价值自律效应的影响。

四、统计描述与实证分析

(一)样本描述性分析

从国有控股、股份制银行和城市商业银行主要变量的描述性统计结果来看,②由于版面限制,本文没有给出相关的描述性统计结果和下文的回归结果,如有需要,请与作者联系:weihua318@163.com.三类银行的风险均呈逐年下降的趋势,国有控股和股份制银行的不良贷款率从3.156下降到1.095,并且银行之间的风险承担差异也逐年缩小从2.198下降到0.388;城市商业银行的不良贷款率从3.801下降到1.241。虽然,城商行之间的风险承担差异也逐渐缩小(从3.278下降到0.584),但是,其风险高于国有控股和股份制银行,并且银行之间的风险差距也较大。在特许权价值方面,国有控股和股份制银行的特许权价值相对稳定并且银行之间的差距较小,而城市商业银行的特许权价值呈逐步增加的趋势(从0.151上升到0.181且最大值为0.212),这反映了城商行为了化解历史风险所采取的重组、注资以及引进战略投资者等措施的积极作用,并且在更名、跨区域经营和上市的“三步走”规划下,治理结构逐步优化、自身竞争力逐渐提升进而获取了更高的显性和隐性收益。相比之下,城商行的特许权价值显著低于国有控股和股份制银行,这就意味着在市场激烈竞争尤其是外资银行的进入和五年窗口期的结束以及自身利益的驱动下,隐性保险可能会激励国有控股和股份制银行做出高风险的投资决策、承担更多的风险获取更高的利益,进而增加银行的风险承担行为。从统计结果看,特许权价值对城商行风险的约束能力优于国有控股和股份制银行。

从上市银行和非上市银行主要变量的描述性统计结果可以看出,上市银行的NPL从2.805下降到1.077,下降幅度达到60%左右,并且上市银行之间的风险差异越来越小从2.136下降到0.353;非上市银行的NPL下降幅度达到70%左右,这归因于作为非上市银行主力军的城商行为争取早日上市采取的剥离不良资产等化解历史风险措施的积极意义。尽管上市和非上市银行的风险均呈逐年下降的趋势,但是凭借投融资渠道和治理结构等方面的优势上市银行的风险显著低于非上市银行,并且上市银行之间的风险差异小于非上市银行之间的差异。在特许权价值方面,上市银行的特许权价值显著高于非上市银行,但二者之间的差距在逐渐缩小(从0.1缩小到0.05);并且二者的变动趋势也不相同,前者相对稳定,后者呈逐年增加的趋势(从0.141增加到0.184)。从统计上看,特许权价值对非上市银行的自律效应可能大于上市银行。

从主要变量spearman相关系数统计结果可以看出,特许权价值(BFV)与银行风险(NPL)是显著负相关的;尽管DIS*BFV与NPL的相关性不显著,但是两者存在正向关系,即政府隐性担保下银行有动机承担更多的风险;LIST*BFV与NPL的显著负相关,表明上市银行特许权价值的自律效应得到了有效发挥,银行在公开上市的条件下更加注重风险的控制以赢得投资者的信心。由于除LNASSET与LIST*BFV的相关系数较大之外,其他变量之间的相关性并不高且均小于0.3,因此我们认为变量之间不会存在多重共线性的影响。

(二)计量分析

由于豪斯曼检验拒绝了随机效应假设,因此我们采用固定效应对模型进行了回归分析。在模型(1)、(2)和(3)中,BFV的系数均在1%的显著水平下为负,这表明特许权价值能够显著抑制银行的风险承担行为,即特许权价值越高,银行的风险承担行为越少进而银行的风险越低,这与上文的统计描述结论一致,也与现有文献的研究结论一致。在模型(1)中,DIS*BFV的系数显著为正值,即在政府的隐性保险下,特许权价值对银行风险的自律效应显著降低,也就是第一大股东性质为国有的银行在政府的隐性保险下承担更多的风险。在模型(2)中,LIST*BFV的系数为负值且不显著,表明特许权价值对上市和非上市银行风险的抑制效应并不存在显著的差异,这可能得益于非上市银行尤其是城市商业银行按照现代公司治理模式改善公司治理结构比如构建“三会一层”、重组、跨区域经营以及引进战略投资者等,从而使其特许权价值的自律效应能够更加有效的发挥作用,进而使得管理层及时做出并调整投资决策、降低银行风险。通过模型(3),我们考察了上市银行中,在政府隐性保险下特许权价值的自律效应。DIS*BFV的系数在10%的显著水平下为正,这与模型(1)相同,即上市银行在政府隐性保险下特许权价值的风险抑制效应同样会降低,第一大股东的国有身份抑制了特许权价值的自律效应,这与韩立岩和李燕平(2008)的结论一致;与模型(2)不同的是,LIST*BFV的系数为正值但不显著,即上市银行特许权价值的自律效应受到政府隐性保险的抑制。对于其他变量,在模型(1)、(2)和(3)中,OPLV对银行风险承担的影响并不确定,这可能是由于在经济转型阶段,商业银行还没有完全实现商业化经营的原因;CLV的系数显著为正,这与以往研究结果一致,即资本杠杆比率越高,银行风险越高;资产规模的系数显著为负,表明规模越大,银行风险越小,表现为大规模的银行在专业化运作下能够更有效地安排投资组合分散风险。

五、结论

基于外资银行进入和银行业市场完全开放的背景,我们运用中国35家商业银行2006-2009年的样本数据,系统地分析了特许权价值对商业银行风险承担的自律效应。通过分析我们发现,特许权价值能够有效地抑制商业银行的风险承担行为、降低银行风险,并且上市银行的自律效应略优于非上市银行。在特殊的制度背景下,政府为商业银行提供了隐性存款保险,以国家信用担保银行的债务和破产损失,这势必会影响到银行特许权价值的自律效应。研究发现,政府隐性保险的确减弱了这种风险自律效应,并且政府隐性保险对上市银行特许权价值的自律效应更加明显,这可能归因于政府隐性保险激励上市银行在诸多投融资渠道中选择高风险高收益的决策,而非上市银行尤其是城商行势单力薄,必须追求稳健经营的目标才能在完全开放的金融市场中获益。但是与现有文献不同的是,在政府隐性保险下,国有和非国有银行、上市非上市银行的特许权价值依然能够显著抑制银行风险。另外,我们还发现,资本杠杆和银行规模能够显著负向作用于银行风险。这表明,随着银行业的完全开放,银行管理层能够有效地管理其自身的业务风险,特许权价值的自律效应也得到了有效的发挥。

F830.1

A

1003-4145[2011]06-0057-04

2011-03-22

位 华(1978—),女,山东大学经济学院金融系博士研究生,山东轻工业学院讲师。

韩 璐(1987—),女,山东大学经济学院金融系。

本文系国家社科基金重大招标项目(10ZD&035)、山东大学自主创新项目(IFW09147)的部分研究成果。

(责任编辑:栾晓平E-mail:luanxiaoping@163.com)