中美股市长期均衡关系的研究

2011-11-21北京科技大学经济管理学院胡波王群谢晓晶

北京科技大学经济管理学院 胡波 王群 谢晓晶

中美股市长期均衡关系的研究

北京科技大学经济管理学院 胡波 王群 谢晓晶

本文通过分析经济全球化下中美股票指数,来探究其是否存在一种长期均衡关系。本文选取2005年5月9日到2011年2月28日我国沪深300指数和美国标普500指数的日收盘价为初始研究数据。采用协整方法分析两只股指的日对数收盘价,得到以下结论:两只股指不存在长期均衡,从长期来看,中国股市与美国股市并没有保持同涨同跌的共同趋势。

中美股市相关关系 沪深300指数 标普500指数 协整

随着经济全球化,各国经济受到世界经济波动的影响,中国与美国是目前世界经济成长的双引擎,中美两国作为全球最大的发展中国家和最发达国家,经济互补性很强,两国贸易额每年都在增加,经济交往不断向深层次发展,这为两国带来了实实在在的利益。实体经济与虚拟经济有着不可分割的内在联系,股票市场是国民经济的晴雨表。本文主要探究中国和处于龙头地位的美国股市之间是否存在长期均衡。

一、研究设计

(一)样本选取

本文选取2005年5月9日到2011年2月28日期间沪深300指数的日收盘价作为我国内地股市的指标数据,以标普500的日收盘价作为美国股市的指标数据。

选择以2005年作为样本期的开始时间,是因为:第一,近几年,我国经济实力不断壮大,对世界经济影响逐渐增强;第二,2003年7月引入QFII之后,加大了我国股市受国际资本影响的程度;第三,2005年人民币汇率形成机制的改革,影响了股市的发展,也造成我国股市与国际市场联系的加强。第四,大约从2005年开始,我国股市进入新一轮牛市,到2007年底转而进入熊市。2008年美国金融危机爆发,各国股市应声下跌,我国股市也受到影响。最后,我国股市不断发展,更加市场化,使得中美股市之间的可比性增强。

(二)数据处理

由于我国与美国不同的休假制度和休市规定,使得同一日期内的数据可能会有缺失。为保证样本数据的一致性,只保留同一日期内都有数据的观测值,最后得到1369组观测值。

在研究两只股票长期均衡关系协整检验时,对日收盘价数据对数化处理,以减小数据波动和使其平稳化。在使用收益率时,将数据取对数收益率,即,其中为t期收益率,为t期收盘价格。

(三)计量分析方法

本文实证过程中运用了ADF单位根检验、协整E-G检验法、Johansen协整检验法。

二、实证分析

(一)基本数量特征分析

1、HS300与SP500对数价格走势分析

对股票日收盘价对数化后 (记为HS300DS和SP500DS)利用EVIEWS 6.0软件得到下图:

从上图可以看出,HS300与SP500在本文所选取的时间段内走势总体相同,两大指数的波动可以说在时间上基本一致。但HS300的上涨、下跌幅度明显大于SP500,可以看出SP500表现得较为稳定,而HS300表现出不成熟的一面。

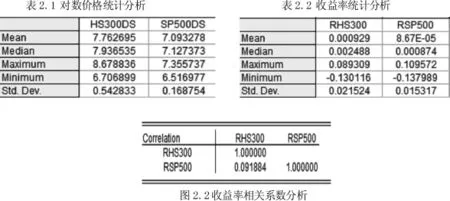

2、基本描述统计分析

用EVIEWS 6.0软件对整个样本区间的对数价格和收益率分别进行统计指标分析,结果汇总如下:

样本期内,HS300对数价格和收益率均大于SP500,二者的收益率均略大于0。样本期内HS300标准差大于SP500,说明HS300波动比较剧烈。

从简单相关系数上看,两股指收益率呈现微弱的正相关性。而两股指价格之间是否存在协整关系还需要进一步分析。

(二)长期均衡关系的协整检验

1、平稳性检验

在检验协整关系之前,须对股指序列做单位根检验。本文使用ADF检验法检验单位根的存在。

ADF检验结果如表2.3所示:

由以上检验可以看出,原始的HS300和SP500对数序列都存在单位根,即都是非平稳序列,但一阶差分后的序列都在1%的显著性水平下拒绝了原假设,不存在单位根了,即都是平稳序列,由此判定HS300DS和SP500DS同为一阶单整序列,满足协整检验前提。

2、协整E-G检验

对HS300DS和SP500DS进行普通最小二乘回归,得到回归模型的估计结果如下:

对生成的残差结果命令为序列r,

对序列r作ADF单位根检验,得到ADF检验结果如图2.5所示。

由此可说明估计残差序列r为非平稳序列,进而得到序列HS300DS和SP500DS不具有协整关系。

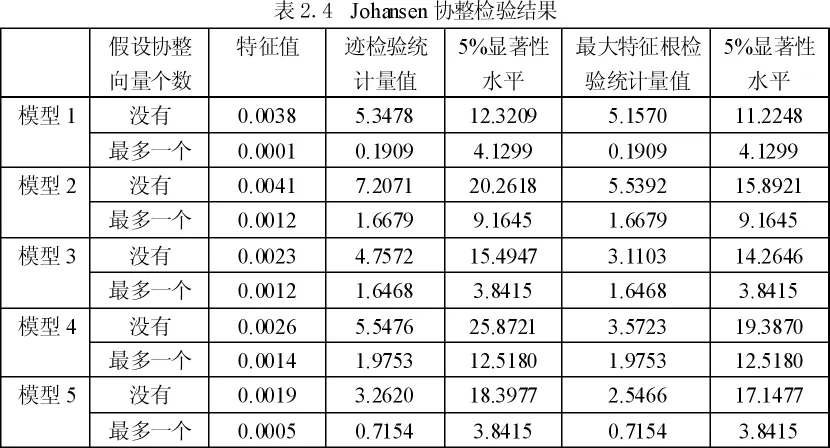

3、Johansen协整检验

根据Johansen协整建模的方法,首先构建 HS300和SP500对数价格序列的VAR(P)模型,确定最大滞后阶数,判断准则如图2.6所示。

上表给出了0~8阶VAR模型的LR,FPE,AIC,SC和HQ值,并以“*”标记出依据相应准则选择出来的滞后阶数。可以看到,有超过一半的准则选出来的滞后阶数为6阶,将VAR模型的滞后阶数定义为6阶。

五种假设情况的Johansen协整检验结果汇总如表2.4所示。

五种假设下,迹检验统计量及最大特征根统计量的值都小于相应的临界值,均不能拒绝原假设,则迹检验及最大特征根检验都表明在0.05显著性水平下没有协整关系。

三、结论

由E-G检验及Johanson检验可知,二者不存在协整关系。从而可得出结论,中美两国股市不存在长期均衡关系。

这意味着从长期来看,中国股市与美国股市在某些时期的走势出现相背离,没有保持同涨同跌的共同趋势。这点与简单相关系数分析的结果矛盾。可能的原因有:作为新兴的资本市场,中国股市虽然比以前已经大为开放,但是开放程度与发达国家相比还有很大距离;从基本统计的分析中可以看出,中国股市的收益率波动较大,而美国股市股价波动较小,股价围绕价值上下波动,这说明中国股市仍然是一个不太成熟的股票市场;国际资本的逐利性,资金快进快出炒作股市,使得股市与基本面因素脱钩。

[1]Ai Yongfang.Changes of Correlation Between Chinese Stock Market and American’s After China’s Accession to the WTO,Science Technology and Industry,2009

[2]YangMao,ZhangWenqiang.AnalysisaboutMarket Rationality Based on the Cointegration,2009 International Institute of Applied Statistics Studies,2009

[3]李晶,李学林.2005~2006年上证综合指数、恒生指数、道琼斯工业指数协整关系研究,中国物价,2007,6:32~34

[4]黄孝祥.沪深300指数与国际股票指数的联动性研究,长江大学学报,2009,12:137~139

[5]韩非,肖辉.中美股市间的联动性分析,金融研究,2005,11:117~ 129

[6]易丹辉.数据分析与Eviews应用.北京:中国人民大学出版社,2008