国外医疗健康险管控方略及启示

2011-11-17刘友成

文/刘友成

国外医疗健康险管控方略及启示

文/刘友成

我国自1979年恢复保险业务以来,保险市场保持了良好的发展势头。从1980年到2010年的30年间,保费收入由4.6亿元上升至2010年的14527.97亿多元,其中财产险3895.64亿多元,人身险10632.32亿多元(健康险677.46亿多元),保险业总资产达4.9万亿余元。尽管一直在发展,但我国的保险业仍存在一些不可忽视的问题,其中尤以发展时间短、高专业技术性、高风险、高赔付的“三高一短”医疗健康险最为突出。据统计,近几年商业健康险的赔付率一直维持在60%~90%的水平,一些保险公司的健康险赔付率高达100%甚至在200%以上,远远超过业界公认的70%的盈亏平衡点。相反,国外健康险市场“如日中天”。国外许多经营医疗健康险的保险公司除了具有丰富的风险管理经验、保险产品设计新颖、替代性弱之外,主要原因是由于保险公司积极与医疗服务提供方紧密协作,对医、保、患三方信息不对称性导致的道德风险降至最低,从而抑制了医疗费用不合理上涨,降低了赔付率。

一、英国保柏公司的健康险管理

英国保柏集团—英国互助联合会成立于1947年,是经营健康保险和医疗保健的跨国公司,是全球最大的国际健康和保健服务机构之一,其分支机构遍布英国、美国、西班牙、沙特阿拉伯、澳大利亚、印度和我国香港等190余个国家和地区。该公司是一个没有股东的互助机构,税后赢余全部再投资于改善设施和提高客户服务质量。据统计,2008年,保柏收入增长了39%,达59亿英镑,客户总数1030万,同比增长32%(这一数字尚不包括美国Health Dialog公司拥有的2400万客户)。2009年,保柏集团总收入达到69.41亿英镑,比2008年增长17%, 税前盈余4.17亿英镑。如今,保柏集团为遍布200多个国家的1040万名客户服务(不包括Health Dialog公司的1900万名客户),全球员工数量将近52000名。从保柏公司的经营状况可见其发展速度之快。

保柏公司业务的最主要来源是健康保险。公司依据客户需求设计种类繁多的健康保险计划,如重大疾病保险、长期护理保险、医疗保险、失能收入损失保险、牙科保险、为心脏病患者量身定制医疗保险计划等一系列健康险产品。此外,通过延伸健康产业链方式,将医院、诊所、疗养院、幼儿园、健身俱乐部、健康评估中心等包含其中,为投保客户提供体检、预防、保健、治疗、护理等全面优质的服务。而且,在世界范围内经营医院、养老院和健康评估中心,提供慢性病管理服务、职业健康管理服务以及家庭和院内护理服务等。在英国,保柏集团公司拥有26家医院(约1400多个床位)、200多家合作医院、50家健康评估中心、299家疗养院、44家育儿机构以及200万医疗保险客户。保柏公司通过大量的医学专家和自有医疗机构为客户提供医疗服务,通过健康服务热线为投保客户提供健康信息和建议。禀持“预防、缓解、保健和治疗相结合”的原则,为客户提供专业健康知识,倡导健康的生活方式等途径来预防疾病和防止病情恶化,进而管控医疗费用不合理上涨,降低赔付率。值得一提的是保柏集团不仅致力于专业性的健康保障、管理和预防服务,而且在英国NHS改革中发挥了示范作用。保险公司通过整合保险保障、医疗服务、健康管理服务及其供应商等资源,深化与国家卫生服务系统的合作,极大地提高了风险控制能力。2002年,英国政府通过引入具有资质、像保柏一样的私营医疗机构,对效率低下的国民卫生服务系统NHS进行改革,效果较好。

了解保柏公司运营状况,对于加快发展我国的医疗健康险具有重要的启示意义。一方面,保险公司通过自办医疗机构(抑或保健诊所)为客户提供高质量、系统化的医疗保健服务;另一方面,作为保险服务提供方的保险公司应加强与医疗机构和国家基本医疗保障体系的合作,参与规范医疗服务与医疗费用的管理。同时,重视病例、病案管理的研究分析,确保治疗方案的合理、恰当、高效。

二、第三方健康管理公司(TPA)经营

印度是一个保险业不发达的发展中国家,产险和寿险加在一起,人均保费不足30美元,在世界200多个国家和地区中排在150名之后,即使与中国相比较也有很大的差距。但印度的保险业始于19世纪早期,至今已有近200年的历史,在亚洲属于发展较早的。印度保险业经历从私有化到国有化、自由竞争的市场化发展历程。在保险市场化过程中,对其他国家具有重要影响的无疑是保险市场中迅速发展的第三方健康管理公司(TPA)。

第三方管理业务—TPA(全称:Third Party Administrator)是指引入一个第三方管理机构,为保险公司开展医疗保险计划或给企业团体自保计划提供医疗管理服务的保险中介机构。它产生二十世纪初的美国保险业,随后得到了广泛运用和良好发展。据统计,1997年美国国内的TPA机构达到6257家,管理服务年收入达104.5亿美元,第三方管理业务的从业人员达10.4万余人。如美国联合保险公司(UHC)作为美国最大的医疗健康险TPA之一,为个人和中小企业提供服务,服务人数达1600万人,其医疗服务网络覆盖美国国内3300家医院、40万名医护人员,超过50%的医院加入了UHC的网络。据悉,TPA模式与其他未使用该模式的保险公司相比,其控制医疗费用的优势显而易见,使用TPA的保险公司将赔付率降低了近40%;而在美国,TPA通过医疗服务方的合作、改善财务计划,将医疗费用降低了40%~50%。

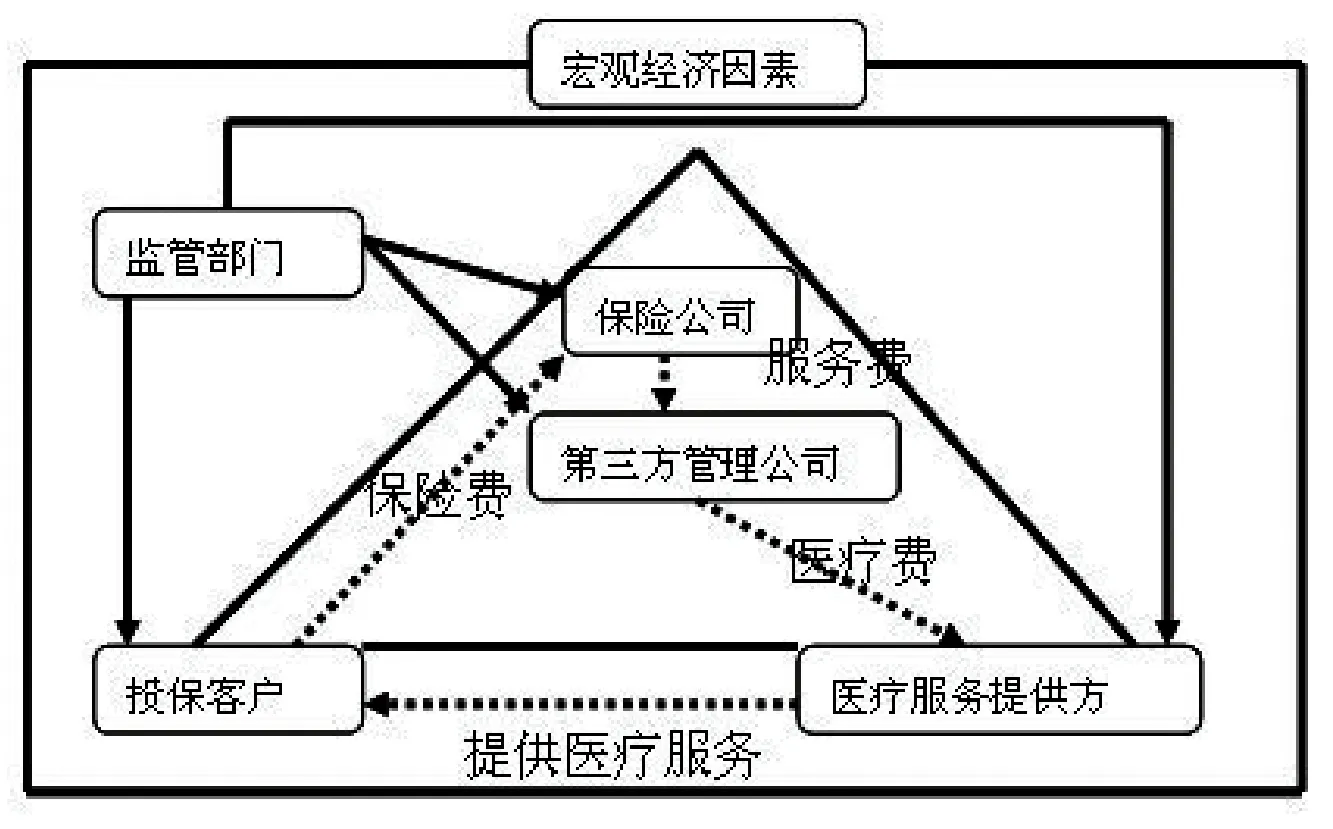

第三方管理公司是提供专门服务的独立组织,对保险公司的医疗保险产品提供管理或支持服务。TPA拥有自己的医疗服务网络、法律专家、保险咨询师、管理咨询师和信息技术人员等,提供包括医疗成本管理、保险理赔和偿付管理、为企业设计和管理健康保险计划等。通过将医疗供应链中的医院、医生、诊所、药厂、药店等联系在一起,为被保险人提供优质的服务。同时,TPA可以增强医疗健康险公司的赔付效率,提高效益,降低成本,确保医疗服务提供方得到补偿。此外,TPA公司还根据保方、个人和企业的需要提供更多的特殊服务(见图1)。

图1 第三方管理在医疗健康险中的地位

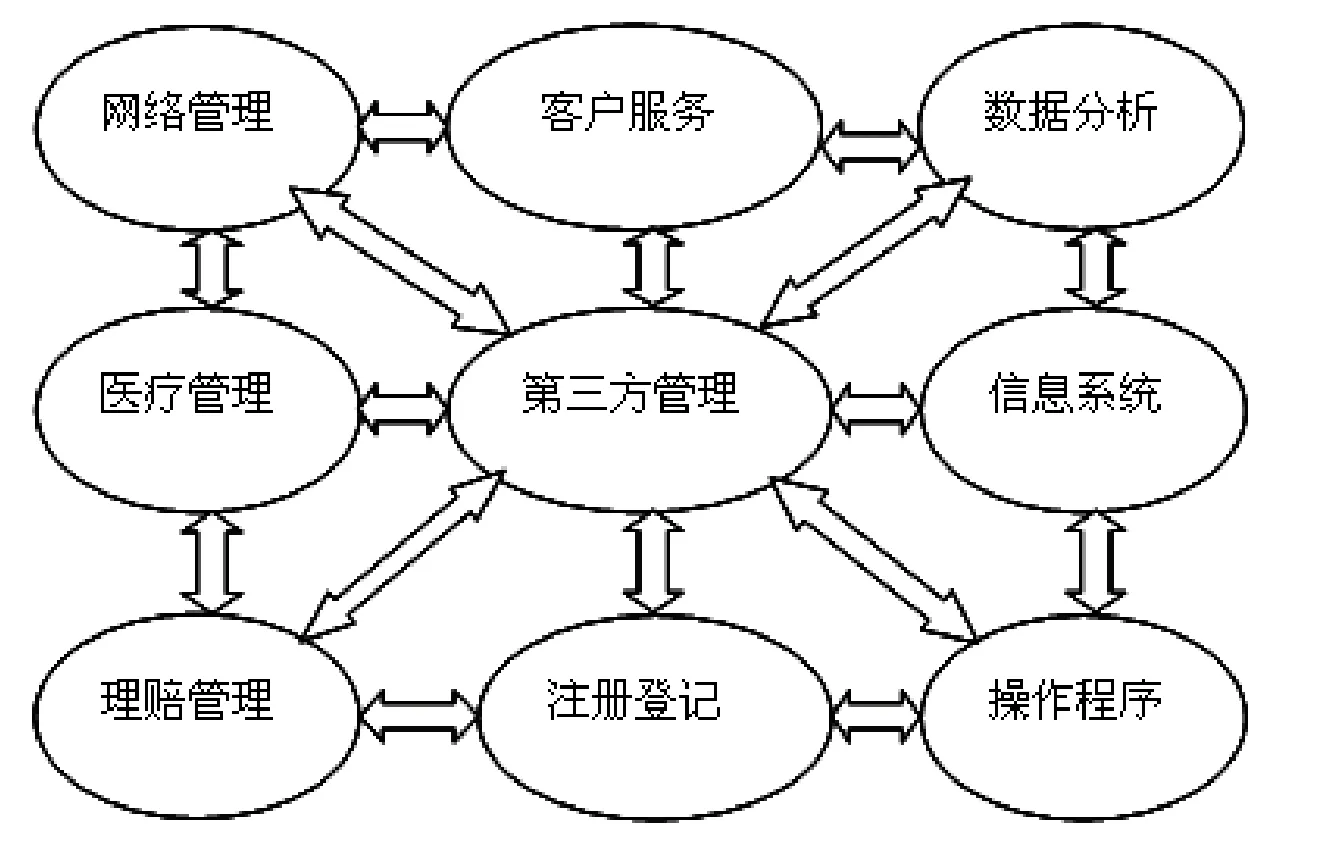

图2:第三方管理的服务领域

TPA公司服务的对象是法人团体机构和个人。但是,为法人提供宽领域的服务,多数情况下,法人机构的内部医疗设施和雇员的医疗福利都交由TPA公司管理。TPA公司根据其性质定制和设计医疗保险计划,以满足实际需要。对于那些分支机构众多,且地域不集中的法人组织,比较适宜运用TPA公司的医疗保险。TPA的作用主要有(见图2):1.中介作用;2.效益管理;3.医疗管理;4.医疗机构网络管理;5.理赔管理;6.信息和数据管理等。同时,TPA公司还可以提供许多增值服务,包括急救安排、药品供应、服务咨询、健康生活方式的指导、组织福利计划、健康咨询、24小时热线服务等。对于如何监管第三方管理公司的问题,印度则采用由保险监管部门监管的方式,并出台了专门针对第三方管理公司的《健康保险第三方管理监管条例》,把TPA作为保险中介机构加以监管。

通过上面的分析可以看出,TPA主要影响了医院和医生、保险公司和投保人,通过建立合理的体系和管理结构来控制成本,减少不必要的治疗来提高医疗服务质量和降低保费,实现多方共赢。对于保方而言,TPA的理赔管理有利于控制被保险人的逆选择和道德风险,减少供方诱导需求,管控医疗成本,降低医疗费用。对医方,第三方管理计划可以促进规范化的程序和医疗服务定价,增强透明度,提高医院的服务质量和效率,规避信息不对称性带来的医疗资源浪费。对客户而言,可以选择TPA提供的质高、价格合理、便利的医疗服务,得到简单、公正和快速的理赔手续。

在我国,TPA模式经过本土化改造后值得借鉴的是:一方面,一定程度上降低了被保险人的平均住院天数、诊疗检查费和药品费,实现了对医疗费用的有效控制和抑制了医疗费用快速上涨,进而达到一定程度的医疗赔付管控水平;另一方面,投保客户(患者)看病都通过TPA,TPA和保险机构、医院之间直接结算,方便了医方、保方和患方,整体上节约了社会资源,提高了效率。

三、思考与展望

从国外开展医疗健康的发展路径和我国近年来健康保险公司开展医保合作试点的过程来看,明确保险机构与医疗机构合作的“利益分享、风险共担”方式十分必要。相当部分保险公司战略决策人员和学者对此已达成共识。然而,对于“商业健康险作为社会医疗保险补充”的发展道路,究竟采取哪种合作模式并不清晰。我们认为保险公司投资参股医院是当前与医保加强合作的最佳选择。新医改文件提出“积极提倡以政府购买医疗保障服务的方式,探索委托具有资质的商业保险机构经办各类医疗保障管理服务”。保监会出台的《关于保险业深入贯彻医改意见、积极参与多层次医疗保障体系建设的意见》中提出,“商业保险公司可以因地制宜、量力而行,探索参与公立医院改制,投资医疗机构,促进保险业与医疗服务产业优势互补”。这表明健康保险机构与医疗机构的深层次股权合作进入了实质性可操作阶段。此外,修改后的《保险法》删除了“保险公司资金不得用于设立证券经营机构,不得用于设立保险业以外企业”的规定,从而为保险机构投资医疗机构建立二者深层次合作机制迈出了一大步。因此,保险公司投资参股医院具有与我国当前形势和国情相适应的特征。

(作者单位:江西中医学院经济管理学院)