美国次级房贷风暴对台湾金融业贷款业务之影响

2011-10-25林季仪逢甲大学台湾

○林季仪(逢甲大学 台湾)

美国次级房贷风暴对台湾金融业贷款业务之影响

○林季仪(逢甲大学 台湾)

美国次级房贷风暴堪称本世纪迄今为害全球经济金融最为惨重的事件,其威力尤甚于2001年美国因特网泡沫化及1997年亚洲金融风暴,而与1930年代的经济大萧条是等量齐观的。本研究由美国次级房贷风暴的成因及次贷危机相关文献、影响台湾银行业贷款业务相关文献,并针对次级房贷风暴对银行贷款业务的影响进行研究,使用Probit回归分析得到结果。

次级房贷风暴 银行业贷款 财务绩效 金融预警 不动产担保证券 线性回归分析

一、绪论

1、研究背景与动机

2007年8月初美国大型住宅抵押投资公司(AHM)宣布倒闭,紧接着全美最大房贷业者全国金融公司(CFC)也爆发财务危机。加上法国巴黎银行旗下三只基金宣布暂停赎回,这造成8月10日全球股市崩盘,美国次级房贷(sub-primemortgage)风暴正式蔓延到全世界。次级房贷,系采用工具为房贷证券化,发行担保债权凭证。此金融商品进而形成日后全球性的金融风暴。上述产品的特性、架构、风险等问题,引发国内外学者的持续关注。

检视台湾14家金控业者获利大幅衰退(如国泰金、兆丰金),2008年12月自结税后亏损157.45亿元,相较于2008年11月整体税后亏损26亿元,其亏损幅度加大。于金融风暴下,银行贷款业务相对紧缩。因此,有重建放款模型之必要,本研究欲建立于金融风暴下,银行业之企业及消费金融放款模型,以Branson(1989)所提出的货币供给理论来建立实证银行的放款模型。

2、研究问题与限制

本研究由于受限于时间、人力、物力等资源的束缚存在下列局限:第一,在研究区域上,本研究仅针对事件发生的源头美国与我们身处的地区台湾,予以深入的探讨。事实上,美国次级房贷风暴的影响范围是无远弗界的,英国及法国等国之影响亦是相当深远。虽然这些都是世界大型的开放经济体,但因资料搜集庞大,未能加以纳入本研究的范围。第二,在研究面向上,本次美国次级房贷风暴对全球各大产业的影响是多元化的,全球至今皆处于此一暴风圈中,尚未完全脱身。本研究将针对次级房贷对于台湾银行业务的冲击,予以深入探讨与剖析。第三,在研究时间上,本研究暂时设定至2008年12月31止。其实,次级房贷风暴仍未平息,影响范围亦日益扩大,其后续的发展与影响,都不属本研究的范围。本研究问题为次级房贷风暴对台湾银行贷款业务之影响。

二、文献探讨

谢庆林(2007)针对银行的企业金融及消费金融放款进行实证分析,探讨决定企业金融及消费金融放款的经济因素。研究结果于企业金融部份,显示制造业销售额成长率、经济成长率、工业生产指数成长率、消费金融放款成长率显著正向反应,消费金融于企业金融放款成长率、经济成长率、及前一期消费金融放款成长率呈现正向反应。邱显辉(2010)以总体经济因素探讨对不同特性银行逾期放款的关联性,以消费者物价指数年增率、失业率、银行承做放款平均利率、经济成长率、M 1B增减率与不同特性银行逾期放款比率之相关性进行实证分析,研究期间为1995年1月至2010年3月为止的资料。M 1B对银行逾放比相互影响,消费者物价指数对信用合作社逾放比有单向影响关系。

陈锋孟(2010)指出金融风暴下,企业经营风险相对升高,银行体系的授信标准趋于严格,冲击台湾中小企业,应修改信用保证机制,提高银行对中小企业放款业务。黄文静(2010)显示金融海啸的发生,使银行降低承做信息透明度低的关系型放款契约的比例,增加承做信息透明度高的交易型放款契约的比例,外国银行的影响不显著。检测2007年金融海啸后,企业营收较2006年衰退,导致银行则采取紧缩放款的政策,降低企业放款的融资额度、提高担保品比率,放款利率则随着政府降息而大幅调降。

三、研究方法——探讨企业金融放款之模型

次级房贷风暴对银行贷款业务的影响,本研究首先依相关货币或财务理论来建立实证银行的放款模型,针对银行融资授信的两大常见消费金融与企业金融来设计本模型;其次,利用2001年7月起至2008年12月止的下列消费金融与企业金融相关变量之月数据,探讨藉以了解银行放款与总体经济变量间的基本模型估计结果。具体设定如下:

式中,EF为企业金融放款金额,S为制造业销售额,M2为货币供给,rs为周转金放款利率,rE为资本放款利率,DF为直接金融金融,Ps为股价指数,PI为工业生产指数,CF为消费金融放款金额。

据此,我们可就上述变量来决定消费金融放款的实证方程式,设定如下:

CF为消费金融放款金额,M2为货币供给,rc为消费性放款利率,Pc为消费者物价指数,Ps为股价指数,C为信用卡签帐余额,EF为企业金融放款金额。本研究将以上式子与林元平(2002)之文献参考,得到放款可取决于下列的变量:

式中,F为放款金额,M2为货币供给,r为一个月牌告定存利率,Pc为消费者物价指数,Ps为股价指数,PI为工业生产指数,M.I为行政院经建会公布的景气对策信号分数。

据此,我们可就上述变量来决定银行放款的实证方程式,设定如下:

本研究拟采用该式来进行Probit分析各变量间之分析,利用由2004年至2008年为止的上述变量的月数据,区分为次级房贷发生前后(2004年至2008年),藉以了解银行放款与总体经济变量间的基本模型估计结果。

四、实证结果与分析

1、企业金融部份

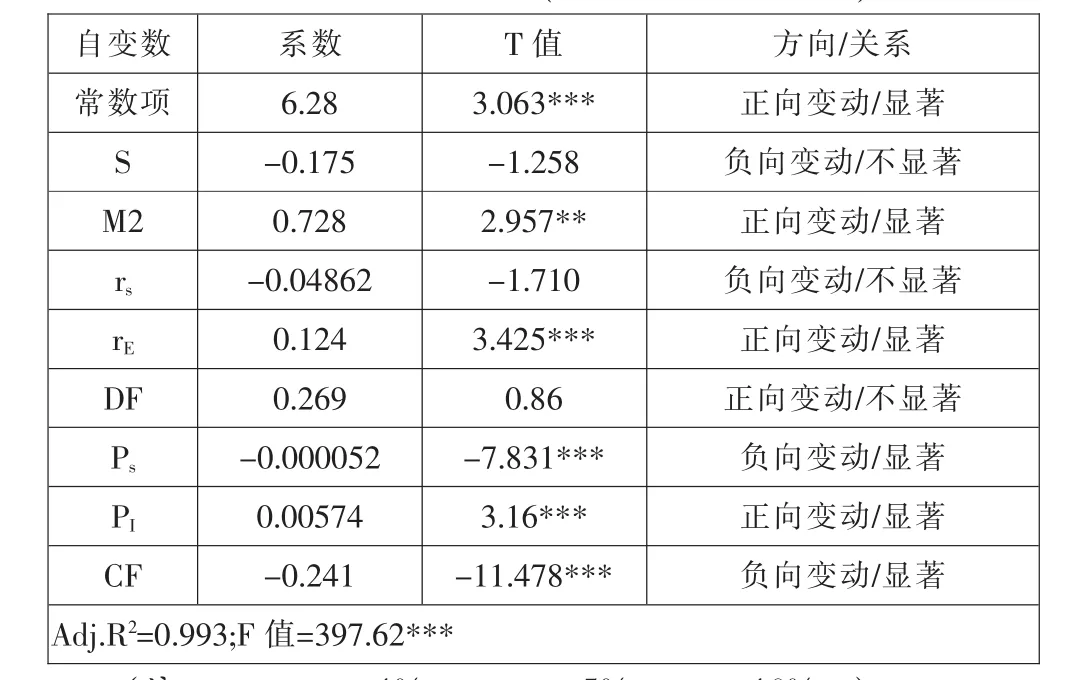

根据公式(1),得到表1之结果,本研究调整后之复判定系数为0.993,表示所计算的复回归模式,对于所输入依变量的总变异量,可以达到99.3%的解释程度,亦即8个自变量联合预测EF(企业金融放款金额)99.3%的变异量,是呈现非常显著的关系(其F值高达397.62)。

表1 相依变数:EF(企业金融放款金额)

在本回归方程式中,S(制造业销售额)、rs(周转金放款利率)以及EF(企业金融放款金额)呈现负向变动但不显著的关系。而DF(直接金融金额)则与EF(企业金融放款金额)呈现正向变动但不显著的关系。M 2(货币供给)、rE(资本放款利率)以及PI(工业生产指数),是与EF(企业金融放款金额)呈现正向变动且为显著的关系;这些现象说明EF(企业金融放款金额)在上升时,其M 2(货币供给)将会增加、rE(资本放款利率)亦会上升,而PI(工业生产指数)亦为上升的情形,这是经济景气的表征。至于Ps(股价指数)以及CF(消费金融放款金额),则是与EF(企业金融放款金额)呈现负向变动且为显著的关系。

2、消费金融部份

根据公式(2),得到表2的结果,本研究调整后的复判定系数为0.922,表示所计算的复回归模式,对于所输入依变量的总变异量,可以达到92.2%的解释程度,亦即6个自变量联合可以预测F(放款金额)92.2%的变异量,同时是呈现非常显著的关系(其F值高达42.53)。

在本回归方程式中,M 2(货币供给额)、r(一个月牌告定存利率)以及Pc(消费者物价指数)与F(放款金额)是呈现正向变动且为显著,亦即在放款金额上升时,表示其货币供给将会随之增加,此时出现利率调升与消费者物价指数上升,也就是会有通货膨胀的现象;M.I(行政院经建会公布的景气对策信号分数)与F(放款金额)是呈现负向变动且为显著,亦即在放款金额上升时,也就是说此时景气对策信号分数下降,表示经济景气趋缓时,将会出现明显地放款金额上升,表示企业需要纾困的情况将会出现明显地增加。

表2 相依变数:F(放款金额)

五、结论

在次级房贷风暴对银行贷款业务之影响方面,由本研究得知对于企业金融来说,在营业额衰退与周转金放款利率下降时,银行承办企业金融的意愿将会随之下降。直接金融增加时,则企业金融亦会增加但不显著的结果。在货币供给额、基本放款利率及工业生产指数上升时,则企业金融将会随之增加且为显著的结果,表示景气状况良好。至于股价指数与消费金融下跌时,则企业金融将会随之减少且为显著的结果,此时表示景气状况衰退,同时消费金融与企业金融呈现相同方向的变动。对于放款来说,在股价指数上升时,其金额是减少但呈现不显著的结果;在工业生产指数上升时,其金额是随之增加但呈现不显著的结果。而货币供给额、一个月定存利率及消费者物价指数上升时,其金额是随之增加且呈现显著的结果。至于景气对策信号分数上升时,则其金额是随之减少且呈现显著的结果,表示此时经济景气过热,必须适时减少放款。

[1] 林元平:贷款承诺及实际贷款的决定:台湾地区银行贷款市场的实证硏究[D].台湾大学,2002.

[2] 邱显辉:总体经济因素对不同特性银行逾期放款比率关联性之研究[D].国立中正大学,2010.

[3] 陈锋孟:金融海啸后舒缓我国中小企业冲击策略之研究--以中小企业放款为例[D].国立中山大学,2010.

[4] 陈耀茂:多变量分析导论[M].台北:全威图书有限公司,2002.

[5] 黄文静:金融海啸对银行承做企业放款类型影响之研究[D].国立台湾科技大学,2010.

[6] 谢庆林:企业金融放款、消费金融放款与总体经济因素——台湾实证研究[D].台湾大学,2007.