融资导向的湖北省科技型中小企业价值评估创新

2011-10-25湖北经济学院湖北武汉430205

○颜 莉(湖北经济学院 湖北 武汉 430205)

融资导向的湖北省科技型中小企业价值评估创新

○颜 莉(湖北经济学院 湖北 武汉 430205)

本文结合湖北省科技型中小企业的现状,提出全面地对科技型中小企业进行价值评估有利于帮助企业顺利地实现融资。结合科技型中小企业的特点,本文在有形资产、企业未来成长能力和核心竞争力综合评估的基础上建立了科技型中小企业价值评估模型,并对该模型进行了具体分析。

科技型中小企业 价值评估 成长能力核心竞争力

近年来,湖北省中小企业发展态势良好,其数量占企业总数的99%以上,2010年规模以上工业新增销售收入的65%和新增就业岗位的82%均来自中小企业。可是其总体数量落后于全国平均水平,发展也遇到了许多困难,其中融资难一直是其发展过程中无法逾越的瓶颈和障碍,科技型中小企业表现尤甚。吸引更多的投资是当前科技型中小企业价值评估的重要任务。

鉴于此,我们采用问卷调查和实地访问等形式,于2009年12月至2010年12月,在武汉东湖高新技术开发区、沌口经济技术开发区、湖北十堰高新技术企业集群,仙桃彭场无纺布、汉川马口制线等多个成长型产业集群进行了融资和价值评估的调研,通过简要分析,为湖北省科技型中小企业的成长提供对策和建议。

本次调查共收回样本86份,其中科技型制造产业26份,生物制药企业8份,其他高新技术企业如IT产业等52份。在样本企业中,超过一半的企业成立于2002年以后,股份制为企业主要形式。

一、湖北省科技型中小企业融资调查及分析

据本次调查统计,除内部融资外,全部样本企业中有39%的企业,有过政府支持和银行贷款的经历,通过民间融资的有45户,采取其他融资方式(风险投资、租赁等)的有23户,债券和股票融资为2户。可见,湖北省科技型中小企业资金主要来源于内部融资、银行信贷、民间融资三种形式。融资渠道单一,政府资助被大多数企业排在融资方式的首位,但数额对象都有限。银行业对一些规模相对较大,创新能力较强的优质中小企业比较青睐,而对于一些规模较小,尚处于发展期,发展前景并不明朗且又急需资金的中小企业慎贷、惜贷。非正式金融市场和机构,例如场外市场、天使融资市场、民间信贷以及民间的非正式的创业投资活动等没有得到相应的发展和重视。从总体上看,湖北省科技型中小企业大多数为私营或个体企业,技术水平落后,产品附加值低,大部分企业管理水平不高、企业机制和治理结构不合理是导致投资不能真正落实的主要原因,企业经营者的某些特殊行为方式,也制约了风险投资的进入。湖北省中小企业资本市场融资障碍也大,2005年以来,全省仅新增3家中小企业上市公司,不仅落后于广东(48家)、浙江(46家),也落后于安徽(9家)、河南(8家)和湖南(5家)。在中小板块的273家上市公司中,湖北省中小企业仅有4家,而同期浙江省上市中小企业有57家。最近10年来,湖北省平均每年仅只有1家上市企业,严重落后于江浙一带。

二、湖北省科技型中小企业价值评估指标创新

在湖北省现阶段,对于科技型中小企业,要有效地解决融资问题,在政府投资、银行贷款、资本市场融资有限的情况下,从广东、江浙等省份的先进经验来看,应该主要选择创业投资这种融资渠道,而要吸引创业投资者的资金,价值评估将具有较强的说服力。

科技型中小企业的价值到底由什么来决定,要从评估目的这一大前提来考虑。从融资导向上来看,企业这一特定综合体在现实市场条件下的交换价值,是由企业的获利能力决定的,应该是企业现有基础上的获利能力价值和潜在的获利机会价值之和,是基于诸如知识、技术、人力资源等核心能力之上,以企业核心能力创造的内在价值为基础的市场交换价值。

根据问卷调查统计,湖北省科技型中小企业基本采用传统的价值评估方法,如成本加和法、比较法和现金流贴现法等,企业账面价值与市场价值背离的现象越来越严重,无法吸引创业投资。

结合科技型中小企业高无形资产投入、产品高技术性、企业高成长性、高集聚性、高风险性的特点,其相对于传统企业来说具有不同的价值来源。科技型中小企业的特点决定其价值评估模型应由企业有形资产价值、企业未来成长能力和企业核心竞争力构成。即V=AV+GV+CV。其中:V代表科技型中小企业价值,AV代表有形资产公允价值,GV代表未来成长能力,CV代表核心竞争力。

对有形资产公允价值(AV)的确定,可以采用历史成本或基于未来预期现金流的评估价作为其公允价值,比较容易确定。

三、科技型中小企业未来成长能力(GV)评估分析

科技型中小企业未来成长能力主要由其拥有的专利技术、人力资源价值等决定。

1、专利技术价值评估

专利技术给科技型中小企业带来的成长机会可以被看作为基于实物资产的看涨期权,专利技术不同时点上每单位投资成本都给企业带来了进一步发展的机会,因此,技术研发所创造的实物期权是一个复合期权,具体可以应用Geske的复合期权模型计算。

2、人力资源价值评估

科技型中小企业人力资源价值评估主要指企业对核心人员(包括高层管理人员和主要技术人员)的资本投入与人员自身创造的价值。企业对核心人员的资本投入的价值,包括企业对核心人员各项支出合计的现值,该值比较容易确定;核心人员自身创造的价值,计算起来比较复杂,也是评估核心人员价值的关键。该指标的评估可以高新技术企业未来总现金流的预测值为基础,通过估计公司高层管理人员在高新技术公司初创时期的任职期间所创造的整体贡献率来确定,如公式:P=S× β,其中:P代表核心人员在任职期间创造的预期价值总量;S代表企业未来总现金流的预测值;β代表核心人员对公司的整体贡献率。其中S可采用Black-Scholes定价模型进行测算得出。核心人员,例如高层管理人员对公司的预期贡献率可以通过计算企业家综合素质评价值与企业家对社会贡献的平均值进行估计,β=V×β^×i,即公司高层管理人员的整体贡献率,是企业家综合素质评价值(V)与企业家对社会贡献的平均值(β^)之积的现值。β^可以根据经验数据取得,V则必须根据高新技术企业人力资源的特点进行评估和计量。

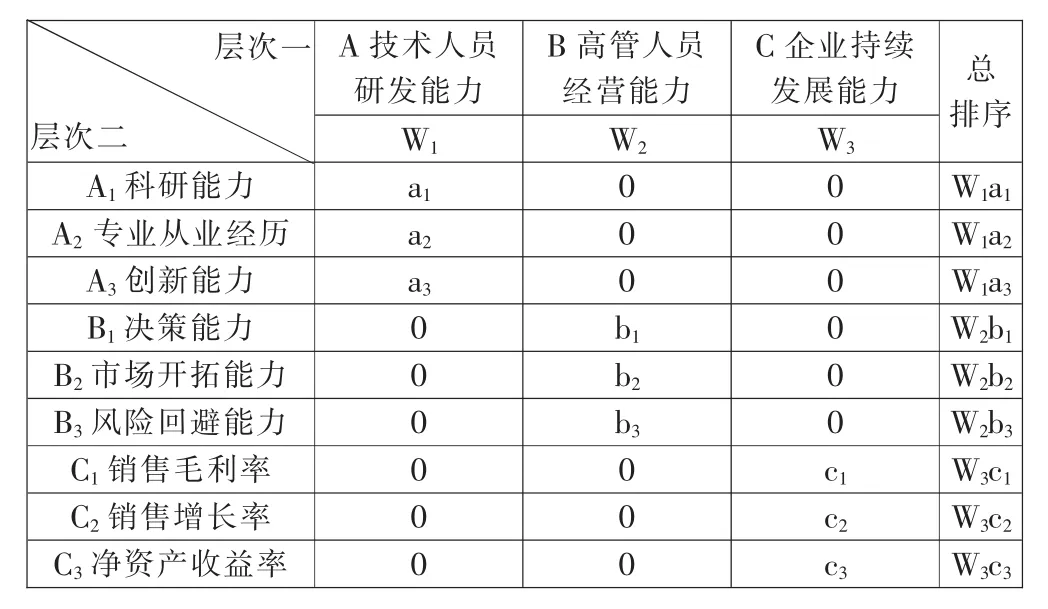

对企业家综合素质评价值的确定可以采用层次分析法(AHP)。首先,针对被评价企业的特点,组建一个由人力资本专家构成的评估小组,确定核心人员应具备的各项能力因素,根据实际情况细分,运用层次分析法对各种影响因素进行排序,确定影响较大的评估因素集,包括核心人员的技术研发能力(如科研能力、专业从业经历、创新能力等)、经营管理能力(如决策能力、市场拓展能力、风险回避能力等)、企业持续发展能力(如销售毛利率、销售增长率、净资产收益率等)。

建立递阶层次结构以后,上下层次之间元素的隶属关系就确定了,如A作为准则,对下一层次元素A1、A2、A3有着支配关系,按照它们的相对重要性赋予A1、A2、A3相应的权重。AHP方法使用1~9的比例标度,分别代表一个元素对另一个元素的重要性依次加深。根据排序结果,我们将影响较大的因素确定为评估因素集,如表1所示。

表1 总因素权重集合表

层次分析法的主要计算问题是计算判断矩阵的最大特征值及其对应的特征向量。这个计算都有现成的程序,计算也很方便。运用这种方法,可以逐个得到A、B、C三个因素在企业家综合评价中所占的权重(W1,W2,W3),也可得到第二层次指标相对于A、B、C的权重,假设分别为(a1,a2,a3),(b1,b2,b3),(c1,c2,c3),从而可以得到模型所需的各个权重比例。

在确定影响因素及其权重之后,采用模糊数学的方法能对综合素质进行测评。首先根据专家抽样调查所作出的评价确定评语集,并根据各指标的重要性综合确定评语权重集,评语集可分为很好、较好、一般、较差、很差五个级别,然后计算单因素评价值,建立单因素评价矩阵。在计算单因素评价值的基础上,对企业家人力资本进行模糊综合评价,得出模糊综合评价矩阵,最后确定人力资本价值调整系数,即对综合素质评价值v,进而得到科技型中小企业人力资源价值评估数。

四、科技型中小企业核心竞争力(CV)的评估

科技型中小企业的价值随着企业核心能力所带来的竞争能力的变化而处于不断的变化中,这种灵活性和动态性也使得评估时必须牢牢抓住核心竞争能力这一关键点,并以此来衡量企业的真实价值。评估科技型中小企业核心竞争力可以采用灰色评价法。该方法能够最大程度上考虑到应有的因素,并且具有详尽缜密的计算程序,有助于提高评价的科学性和精确性。

核心竞争力是多维度的综合体现,在设计指标时可以根据核心竞争力综合设计指标,也可以根据某一个因素分别设计指标,以品牌实力评估为例,可将品牌实力分为品牌的关系维度和市场维度两个方面,分别用来衡量品牌的内在实力和外在表现。为全面考察品牌价值的构成要素,尽量减少主观性评价因素,应该尽量采用可以量化的、易获取的评价指标。品牌实力是一个无量纲的数值,可以用0—1之间的效用系数表示,其大小由评估指标值决定。品牌实力数值越大,表明在行业中的相对品牌价值越大,反之亦然。

第一步是对取得的指标值进行标准化。企业内部应由专人或专门机构负责按一定期限收集整理各指标值。为消除指标间单位、数量级差别对综合评估结果的影响,必须将指标值标准化,即无量纲化。

第二步是确定评估灰类及白化权函数。由于对指标样本值进行了无量纲化处理,而且各灰类标准也是按效用系数确定的,所以各指标属于某一类的标准是一致的,因而各指标的白化权函数也是一致的。

采用灰色综合评估法评估科技型中小企业品牌实力时,首先确定品牌价值评估指标体系中的准则层对因素层的权重向量。权重向量可以采用层次分析法求得,具体根据标杆企业的实际数据进行测算,即选定标杆企业若干期的实际数据,根据对标杆企业各评价指标值与其品牌价值(即品牌收益×市盈率)的相关分析来确定权重。在此基础上,计算准则层对因素层的权重。

BH=WL×RL(H=1,2);B=WL×RL

公式中,WL为第L个准则层对因素层的权重向量为评价矩阵,由第L个准则层属于第k个灰类的决策权系数;BH为第H个因素(关系维度和市场维度)的综合评价向量;WH是品牌评价因素层H对目标层的权重向量,确定方法同WL一样,可通过对标杆企业的历史数据的相关分析得到。B=(b1,b2,…,bk)为品牌实力所处地位的综合评价向量,反映了被评估品牌价值属于灰类k的程度。最大系数对应的灰类就是品牌实力所属灰类,代表被评估品牌在行业中的综合地位。将品牌实力的综合评价向量转化为综合评价系数b,即可得到品牌实力系数。

对于其他各要素,均可以采用上述方法进行评估。在有些情况下,也可以直接根据核心竞争力的代表指标综合进行评估。

科技型中小企业的价值是实物资产、企业成长能力和核心竞争力价值的综合体现,后二者在企业价值中占有重要地位。根据科技型中小企业各类资产的特征,将三者结合起来综合评估企业价值,是一种更全面更具有前瞻性的评估方法,对帮助科技型中小企业顺利实现融资具有重要意义。

[1] 汤姆·科普兰、蒂姆·科勒:价值评估——公司价值的衡量与管理[M].电子工业出版社,2002.

[2] KCW,C.,Chen Z、W.KCJ.Disclosure,Corporate Governance,and the Cost of Equity Capital:Evidence from Asia’s Emerging Markets.working paper,2003.

[3] 张宏霞、陈泉:基于东软创投的风险投资公司价值评估研究[J].经济与管理,2010(3).

[4] 曹国华、陈艳丽、章又芳:基于实物期权的创业板企业价值评估[J].技术经济,2010(10).

(注:本文系湖北省软科学研究专项资助项目“基于融资目的的湖北省科技型中小企业价值评估研究”(2009DEA041)的阶段性成果。)