长期借款的会计核算

2011-10-25陈喆

陈 喆

长期借款的会计核算

陈 喆

一、“长期借款”账户的设置

长期借款是指企业从银行或其他金融机构借入的期限在一年以上(不含一年)的借款。企业进行长期借款的核算需要设置“长期借款”科目和“应付利息”科目。其中,“长期借款”科目下设“本金”明细科目、“应计利息”明细科目和“利息调整”科目。“本金”明细科目核算企业根据合同取得长期借款的数额;“应计利息”明细科目核算企业根据合同取得长期借款到期还本支付的利息的发生数额;“利息调整”明细科目核算企业实际收到借款与合同借款数额之差。“应付利息”科目核算长期借款分期付息时按期支付的利息。

二、长期借款核算原则

根据《企业会计准则第17号——借款费用(2006)》会计准则有关规定,企业发生的借款费用,可直接归属于符合资本化条件的资产的购建或者生产的,应当予以资本化,计入相关资产成本;其他借款费用,应当在发生时根据其发生额确认为费用,计入当期损益。符合资本化条件的资产,是指需要经过相当长时间的购建或者生产活动才能达到预定可使用或者可销售状态的固定资产、投资性房地产和存货等资产。其中,企业为购建固定资产而借入的专门借款,应当以专门借款当期实际发生的利息费用,减去将尚未动用的借款资金存入银行取得的利息收入或进行暂时性投资取得的收益后的金额确定。长期负债应当按公允价值进行初始计量,采用摊余成本进行后续计量。

另外,实际利率与合同利率差别较小的,也可按合同利率计算利息费用。

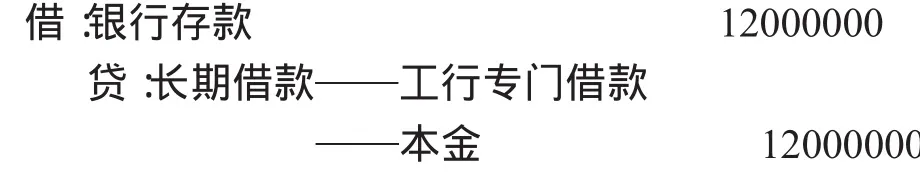

【例1】20x7年1月1日和7月1日,甲公司取得两笔等额借款:建设银行(利率8%)和工商银行(利率10%)各1200万元,期限分别为3年和4年,按年付息。

上述借款专门用于购建厂房:当年1月1日、7月1日和10月1日分别投资:900万元、1800万元和600万元。该公司将尚未动用的专门借款用于固定收益短期债券投资,月收益率为0.5%。不考虑其他因素。工程当年末完工验收。

(1)当年1月1日,取得借款时:

(2)当年7月1日,取得借款时:

(3)年末,结算利息:

尚未动用专门借款取得的投资收益=(1200—900)0.5%×6=9(万元)

借款费用资本化金额==156-9=147(万元)

(4)次年初,支付利息时:

(5)第二年末,计算利息:

(6)第三年初,支付利息

(7)第三年末,计算利息:

(8)第四年初,支付利息

剩余年限会计处理与上述会计处理类似,本文不再赘述。

如果企业取得的长期借款存在借款金额(本金数额)与实际收到的借款金额不等,其差额计入“长期借款——利息调整”科目,以后按实际利率法摊销。

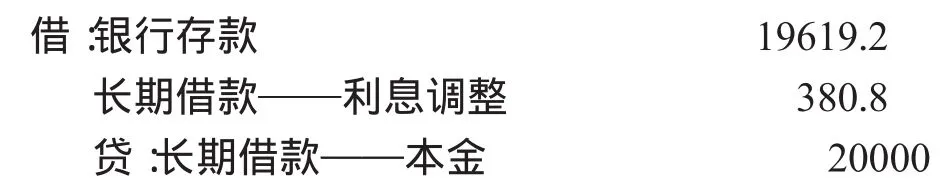

【例2】2001年1月3日,乙公司从银行取得4年期借款20000元,合同利率为1.5%,到期还本,按年付息。乙公司所筹资金用于生产周转。借款过程中,支付担保费等附带成本380.8元。经测算,市场实际利率为2%。有关会计处理如下:

(1)2001年1月3日,乙公司取得借款:

(2)2001年末结息并按实际利率法摊销利息调整:

利息费用=19619.2×2%=392.4(元)

应付利息=20000×1.5%=300(元)

利息调整摊销额=392.4—300=92.4(元)

支付利息时:

(3)2002年末结息并按实际利率法摊销利息调整:

利息费用=(19619.2+92.4)2%=394.2(元)

应付利息=20000×1.5%=300(元)

利息调整摊销额=394.2—300=94.2(元)

支付利息时:

(4)2003年末结息并按实际利率法摊销利息调整:

利息费用=(19619.2+92.4+94.2)2%=396.1(元)

应付利息=20000×1.5%=300(元)

利息调整摊销额=396.1—300=96.1(元)

支付利息时:

(5)2004年末结息并按实际利率法摊销利息调整:

利息调整摊销额=380.8-92.4-94.2-96.1=98.1(元)

应付利息=20000×1.5%=300(元)

财务费用=300+98.1=398.1(元)

支付利息时:

(作者单位:山东省济宁市任城区农村信用合作联社)