我国环境审计风险模型应用初探

2011-10-25周允征马春英

周允征 马春英

我国环境审计风险模型应用初探

周允征 马春英

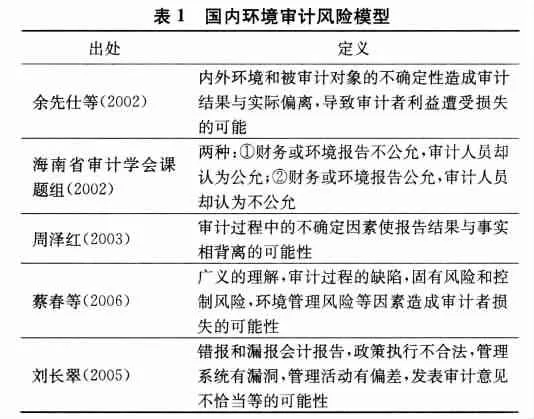

我国学者对环境审计风险定义的研究角度主要有两种:余先仕、周泽红等都是从狭义的角度对它进行研究的,他们强调由于各种各样的原因导致了审计结果的不恰当性;而刘长翠等则从广义的角度出发,强调环境管理风险可能导致终极风险,归纳总结如表1。

?

基于环境审计自身特点及现代风险导向审计思想的综合考虑,广义的理解方式更为合理一些。根据本文研究范围的界定,环境审计风险考虑的主要层面是对政府性的环保资金的财务和绩效审计,因此对其定义也倾向于此,即环境审计风险是指审计主体在开展环境审计或由于开展此工作而导致不期望产生的损失或不利等结果的可能性,主要包括在进行环境审计前存在重大错报而引起的重大错报风险和应用环境审计程序未能发觉这些重大错报而引起的环境检查风险两大要素。

一、我国环境审计风险模型的构建

由于我国学者对环境审计风险的理解不同,所以其对我国环境审计风险模型的构建也有所参差。见表2。

?

虽然学者或研究机构目前对环境审计风险模型没有达成共识,理论研究缺乏系统性,环境审计主体为政府,对审计项目的研究比较分散且经验总结较少;但他们对这些问题进行了研究探讨后所提出的观点是多层次、多角度的,有利于对环境审计风险的深入系统研究,促进了其理论与实践的进步。

二、我国环境审计风险模型的应用

根据以上我国学者对环境审计风险模型的建立,笔者借鉴现行的审计风险模型(可接受的审计风险=重大错报风险×检查风险),从审计环保资金角度分析具体实例。但对各个因素的分数量化,则可以根据自己的特点,视具体的情况而定,审计主体再以此计算评估出风险应该在“高”、“中”、“低”哪一个档次。本文只进行量化思路的说明,而对于具体的不同方式的打分则不再赘述。

1.案例介绍

ABC审计机关于2010年对XYZ地区“退耕还林”试点工程的工作资金等进行审计,具体情况如表3。

2.环境审计风险模型的应用分析

利用风险模型可以识别和评估审计风险。首先,ABC审计机关根据环境和可持续发展的要求确定环境审计的目标,即要检查XYZ地区“退耕还林”试点工程对于国务院直接下发的相关政策的具体落实情况,揭露其工程在实施、管理与使用资金中存在的问题,促进提高资金使用效益,提出进一步完善政策、制度和加强管理的建议;并对客观环境进行理想化的假设,在审计过程中及时修正假设存在的错误或者偏差的;其次,考虑客观环境的其他因素是否达到可以充分构建模型的条件;再次,根据现有的环境审计原则及准则要求进行审计的设计,按照风险模型的程序步骤进行实施,具体操作如下:

(1)可接受的环境审计风险

根据前文对可接受的环境审计风险影响因素的分析,应用到本案例中可以看出,由于该工程项目的任务是由国务院直接下发的,所以被审计对象是比较重要的,而政府的参与使得外部信息使用者对此次环境审计比较信赖,但是一旦审计失败那么环境审计损失的后果也是比较严重的。审计主体应视该审计项目关系到广大人民群众的切身利益而适宜地降低可接受的环境审计风险,即将其定到较低的水平。

(2)重大错报风险

?

根据前文对可接受的环境审计风险影响因素的分析,应用到本案例中可以看出,由于被审计单位的环境财务报告或相关资料中存在重大错报的可能,形成重大错报风险。实例中的影响因素有:①各主管部门的相应职责情况;②工程管理人员的诚信度和价值观念;③相关的工程管理制度的健全度;④粮食补助及现金的兑付情况等。

(3)环境检查风险

根据前文对可接受的环境审计风险影响因素的分析,应用到本案例中可以看出,审计人员未能查出以上存在的重大错报的可能,会形成环境检查风险。实例中的影响因素有:①环境审计“成本——效益”原则的影响;②审计人员的职业道德及价值观念水平的高低;③审计人员评估得到的重大错报风险水平高低;④被审计单位对审计工作的配合程度等。

(4)最终环境审计风险

根据前文对可接受的环境审计风险影响因素的分析,应用到本案例中可以看出,审计人员对环境审计报告发表了不恰当的意见形成最终环境审计风险,它是审计人员实际承担的或实际形成的风险。根据模型公式可以计算评估出该项目工程的环境审计风险大小是处于中低档次的。

(5)评估方法

第一,ABC审计机关查阅资料,咨询相关部门,了解XYZ地区“退耕还林”试点工程的总体情况;第二,ABC审计机关到XYZ地区“退耕还林”领导小组及财政、林业、粮食局等地方进一步掌握情况;第三,ABC审计机关实地观察和现场调查了解工程实施情况;第四,ABC审计机关利用已获得的XYZ地区综合情况,通过专业标准和职业判断定性评估环境审计风险,并据此判断审计重点及需要采取的处置措施。

三、环境审计风险模型应用的局限性

1.主观性

环境审计人员的工作计划做得再好,其对可接受的环境审计风险、重大错报风险的预测和评估都是有主观性的,其可信性只能说是大体上的,不能说是全部可信。因此,审计人员为弥补此缺陷,在估量时应该多采用专业术语:“高”、“中”、“低”等来表示风险大小,尽量倾向于保守性和专业性。

2.受限制

环境审计风险模型只是识别和评估风险的一种重要方法,除此之外还有一些方法可以应用,如决策树法等。而且它只是一种计划模型,在用于评价结果时会受到一定程度的限制,如可接受的风险一经评定,审计的计划一经编制,即使有证据也不再调整重大错报风险的计划因素。

3.成本高

环境审计风险模型基于现代风险导向审计思想的指导,在环境审计之前就调查了解被审计单位各情况,并且需要经验丰富和有专业技能的人参与其中,因此其人工成本比较高。由于风险观念贯穿审计程序的始末,在某一具体的步骤中一旦发现问题,就要重新评估既定程序,从而增加了成本。

(作者单位:沈阳大学工商管理学院)