基于剩余收益的企业价值评估

2011-10-16杭省策张姣姣

杭省策,张姣姣

(西北工业大学管理学院,西安710129)

引言

随着中国经济体制改革的深入,企业兼并、股权重组、股票发行、联营等经济交易行为日益增多,企业价值评估在市场经济中的作用越来越突出。企业价值是指企业所能带来的效益,与企业的财务决策密切相关,体现了企业资金的时间价值、风险以及其持续发展能力。因此,找到一种合适的企业价值评估方法非常重要。总体上看,价值评估方法可以划分为三大类:成本法(cost approach),是从历史成本的角度评估企业价值;市场法(market approach),是从目前市场价格的角度评估企业的价值,又称市场比较法;收益法(income approach),是从未来收益的角度评估企业的价值。收益法通常被认为比成本法和市场法更适用于企业价值评估,特别是在涉及为企业并购服务时,股利折现模型(DDM)和现金流折现模型(DCF)是收益法的两大核心代表。近年来,基于股利折现模型而建立的剩余收益模型(RIM)在财务管理和证券估值领域被广泛应用。

剩余收益是一个经济概念,是指从会计收益中扣除所有权成本后的余额,其清晰地反映了股东的真实收益。其实早在1920年,美国通用汽车公司就开始采用这一概念来评估各子公司的经营效益。剩余收益的基本观点认为企业只有赚取了超过股东要求的净利润,才算是获得了真正的剩余收益;如果只能获得相当于股东要求的利润,仅仅是实现了正常收益。这一指标为投资者的证券投资提供了新视角,有助于投资者通过计算剩余收益的相关指标评估股票的真实价值。基于剩余收益的企业价值评估模型,明确了股东对公司经营成果的索取权,将公司价值与股东利益结合在一起,同时又将企业的账面价值与预期收益联系起来,体现了企业价值增长的驱动因素。

一、剩余收益模型

剩余收益模型(RIM)又被称为EBO模型,最早是由会计学家Preinreich在1938年提出,当时这个模型是直接基于股利定价模型(DDM)而建立,但由于当时的证券市场并没有发展到能提供足够稳定的数据对其正确性进行检验的程度,因此该模型并没有被会计界普遍接受。Edwards和Bell于1961年对该模型提出了改进,但也没有引起理论界多大重视。直到1995年,美国学者Ohlson在其文章《Earnings,Book Value,and Dividends in Equity Valuations》中对这个方法进行了系统的阐述[1],才使该方法重新得到理论界的重视,并成为近年来美国财务学、会计学界最热门的研究主题之一。

剩余收益模型作为一种新兴的企业价值评估模型,其主要优点是直接利用财务报表数据,以价值创造为导向,经过严格的数学推导,使得企业价值和会计信息之间有了精确的数学关系[2]。该模型使用公司权益的账面价值和预期剩余收益的现值来表示股票的内在价值,在同时考虑货币时间价值以及投资者所要求的风险报酬的情况下,将企业预期剩余收益按照一定的贴现率进行贴现以后,加上当期权益价值就是股票的内在价值[3]。其基本公式为:

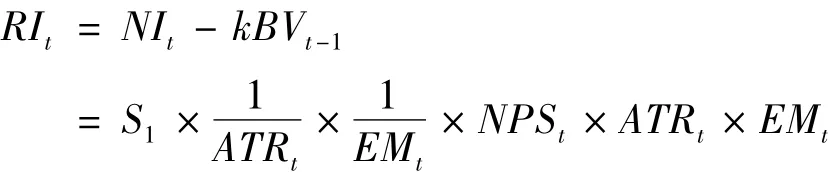

其中,V0为企业在0时刻的价值,BV0为企业在0时刻权益资产的账面价值,r为所要求的回报率,E(RIt)为t时刻剩余收益的期望值。而RIt=NIt- kBVt-1,NIt为 t期的净收益,k 为投资者要求的必要报酬率,BVt-1为t-1期的净资产的账面价值。

在上述传统的剩余收益模型中,由于预期收益不确定,对企业剩余收益的预测不具有客观性,在目前的研究文献中,很少有人对剩余收益进行直接预测。根据Langrehr和Halsey提出的将剩余收益转化为企业会计指标的研究思路,我国张人骥将杜邦分析体制指标引入到剩余收益模型中,进而可以将抽象的剩余收益用基本且易预测的会计指标表示出来[4]。即:

其中,St为t期销售收入,ATRt为t期总资产周转率,NPSt为t期销售净利率,EMt为t期末修正权益乘数(EMt=t期末资产总额/t期初权益总额)。

传统剩余收益模型的另一个关键问题是对未来各期剩余收益进行折现求和,这个过程理论上是无限期的,即建立在企业持续经营的假设上。但为了加强计算的可行性,很多学者将这个无限的过程假设为到达某一个期限T后,企业的剩余收益便趋向于一个固定的值,即T时刻后企业产生的剩余收益贴现到T期之和为一个固定值CV[5]T,则公式可表示为:

一般而言,企业的CVT值有以下三种情况:第一,在预测的T时刻后,企业剩余收益为零的稳定状态,即经过充分的竞争,企业已经不能取得超过正常收益部分的超额收益,未来状态平稳,CVT=0;第二,在预测的T时刻后,企业的剩余收益为一个固定的非零值,即在较长的时间段内企业仍然能够获得固定的超额收益,CVT=;第三,在预测的T时刻后,企业的剩余收益将以一个稳定的速度g增长,即CVT=。经过上述三种情况的假设分析,在计算时,根据企业的具体情况可以选择不同的T和CVT值。

对于一个具体公司而言,剩余收益的存续期一般不会太长。这是因为公司剩余收益的增加是由净资产收益率的提高引起的。如果一个行业的净资产收益率远远高于其他行业的净资产收益率,那么将会有更多的公司涌入这一行业,这一行业的竞争会更加激烈,从而降低了这一行业的平均回报率。而在新的竞争对手不断加入及行业内部公司扩大生产的情况下,公司的净资产收益率将逐步回归到行业平均水平或下降到权益资本所要求的回报率。

二、中兴通讯案例分析

中兴通讯成立于1985年,是中国最大的通信设备制造业上市公司和中国最大的本地无线供应商、中国政府重点扶持的520户重点企业之一。1997年11月,中兴通讯首次公开发行A股并在深圳交易所上市,成为境内A股市场上市值、营业收入和净利润最大的电信设备制造业上市公司。2004年12月,其公开发行H股并成功在香港联交所主板上市,成为首家在香港主板上市的A股公司。在政府的宏观调控以及对通信设备行业的支持下,预期未来的5年(2010—2014年)中兴通讯仍将高速发展,同时,参考工业和信息化部电信研究院通信信息研究所发布的《全球CDMA技术体系发展和未来趋势研究》报告,假设五年之后(2015年起)公司转入平稳增长。本文利用改进后的剩余收益模型来估计中兴通讯的内在价值:

(一)销售收入St的确定

销售收入也叫营业收入或者经营收入,是对企业在一个会计年度经营成果的客观描述,利用CCER中国经济金融数据库,得到中兴通讯近十年(2000—2009年)的销售收入。根据销售收入的变化情况,运用spss软件对十年数据进行分析,可以看出三次曲线对中兴通讯销售收入有较高的拟合度(如表1),因此选择三次曲线模型对未来销售收入进行预测[6]。

因变量:sale 表1 三次曲线模型参数

从上表可以看出,三次曲线模型对中兴通讯销售收入的拟合度达到了0.980,并通过了显著性检验。因此利用该模型预测中兴未来6年的销售收入,结果见表2:

表2 中兴通讯销售收入预测 单位:百万元

(二)权益资本成本r的确定

投资者期望得到的投资报酬率是由无风险收益率和投资该项目的风险溢价构成,本文采用资本资产定价模型(CAPM)来确定中兴通讯投资者的权益资本投资报酬率。资本资产定价模型假定任何证券的预期投资报酬率等于无风险利率加上该证券的β值与市场风险溢价的乘积[7]:r=rf+β(rm-rf)。其中,r为投资者的预期投资回报率,rf为无风险收益率,rm为市场组合的预期收益率,β为个股的贝塔系数。

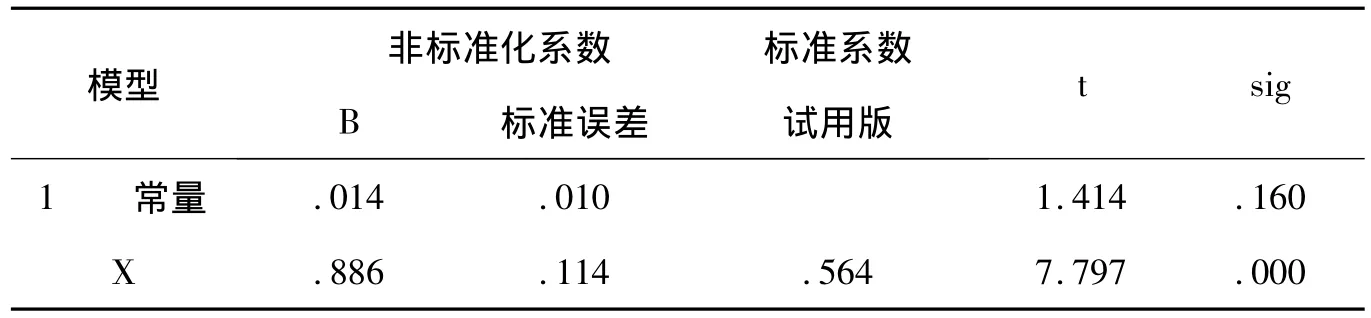

β系数是单个证券的收益率对市场组合收益率反映的敏感度,反映某个股票随股票市场总体趋势变化的幅度。某一股票的β值大小反映了这种股票的收益率变动与整个股票市场收益率变动之间的线性相关关系,计算β值就是确定这种股票与整个股市收益率波动的相关性及其关联程度。一般通过对股票日收益率r1与对应市场综合指数的日收益率r2作线性回归求解得出:r1=α+β×r2。本文从CCER数据库分别统计出中兴通讯与上证1999年1月至2009年12月的收益率与市场收益率,对其进行回归分析(表3),得出β=0.886。从表3可以看出,上证指数自变量通过显著性检验,同时回归模型也通过显著性检验。

模型中无风险收益率指无任何拖欠风险的证券或有价证券组合的收益率,一般认为,无风险收益率等于中长期政府债券的利率,这是因为政府债券的信用程度很高,基本不存在违约风险。因此,本文取2009年11月5日发行的凭证式国债(第27期)10年期的利率值,rf=3.68%。

市场组合的风险溢价反映整个证券市场相对于无风险收益率的溢价,本文参考美国价值评估专家达蒙德理教授提供的资料,将中国证券市场的风险溢价率定为新兴市场的7.5%。因此,根据资本资产定价模型,可以确定投资者期望投资回报率为10.325%,即

(三)销售利润率 NPSt、资产周转率 ATRt、权益乘数EMt及剩余收益增长率g的确定

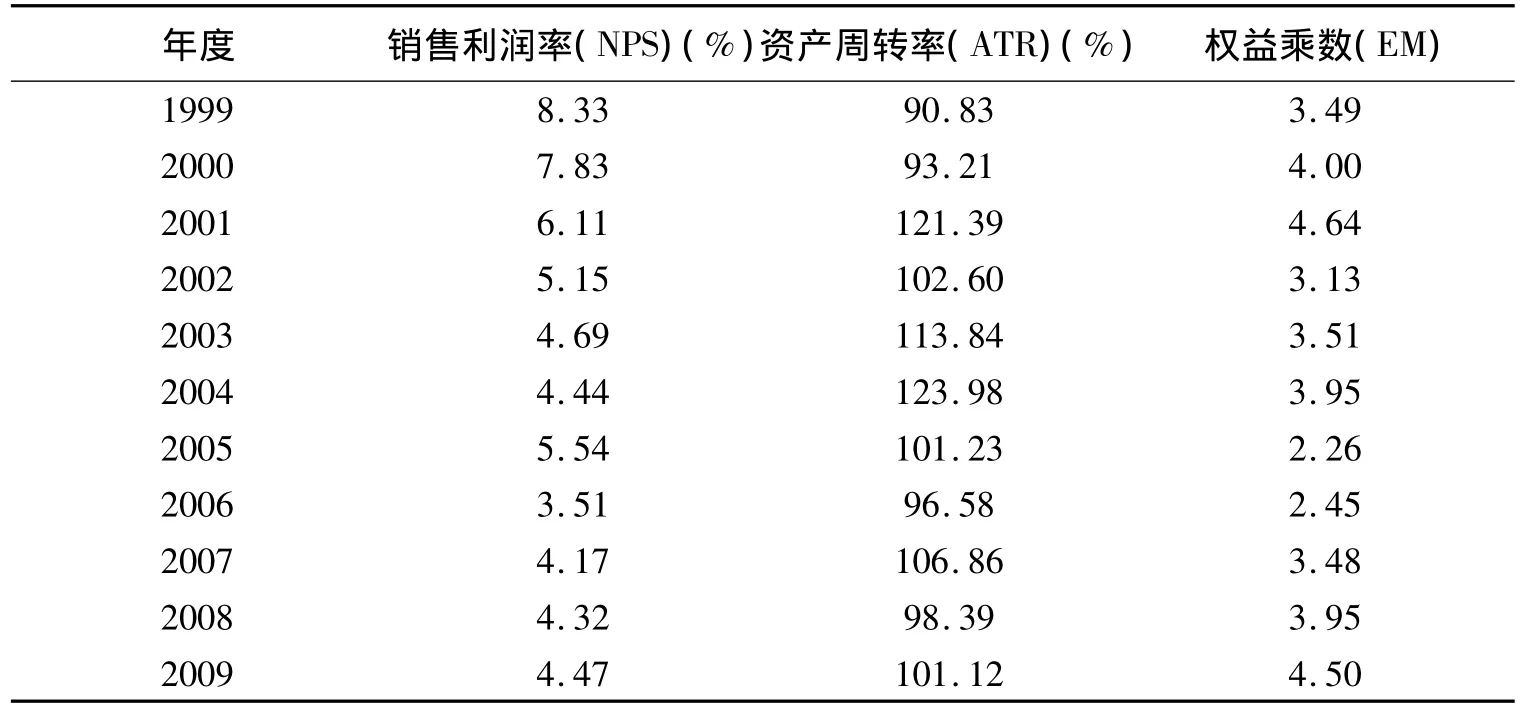

销售利润率是反映一个公司业务利润情况的重要指标之一,也是剩余收益的来源,该指标能够较好地反映公司的获利能力。资产周转率充分体现了一个企业对其已获得资产的营运能力,由于该指标受到管理水平、行业特点、团队稳定等因素的影响,短期内不会发生较大的变动。而权益乘数表明了股东权益与总资产的关系,反应了公司净资产对债权人的保护程度,是公司资产负债率的另一种表达形式。本文从CCER数据库中,得到中兴通讯1999年至2009年的销售利润率、资产周转率与权益乘数(表4),我们认为中兴在未来几年内的销售利润率、资产周转率与权益乘数将保持一个固定值,利用表4,分别计算出各项的算术平均数、几何平均数与调和平均数。通过实际演算对比,发现各项调和平均数更接近于中兴通讯的实际情况,即 NPSt=4.99%,ATRt=103.56%,EMt=3.41。

表3 中兴收益率与上证收益率的回归分析

表4 中兴通信近11年的财务比率

表5 中兴通讯股票价值估算表 单位:百万元

(四)RIM模型企业价值估算

伴随着中国及世界经济的复苏,中兴通讯的业绩将进入新的发展增长阶段,未来几年将是公司的高速成长期。从我国宏观经济发展总体规划以及通讯设备制造业的发展战略来看,通讯设备制造业市场在2008年及以后由于3G网络的大规模建设仍将维持较高的增长率,2015年以后由于新一代通讯市场的饱和,假定中兴通讯将以稳定的RI永续经营下去,其可持续增长率g=6%。

运用改进后的剩余收益模型对中兴通讯的内在价值进行估算,如表5所示,其中2015年的剩余收益是按照永续年金折现方式确定。以投资者期望投资回报率10.325%折现计算,中兴通讯A股股票价值为每股51.45元,2009年12月31日中兴通讯A股收盘价为44.87元,误差为14.66%。由于2007年美国次贷危机以来,全球经济陷入衰退,中国A股更是跌幅达到60%以上,所以可以认为中兴通讯股价基本反映了其内在价值。

结论

企业价值评估综合是综合会计学、财务管理学、组织学、数理统计及计量经济学等学科的结果,本文通过剩余价值模型与会计比率结合的最新发展,以中兴通讯为例做了实证检验,发现股票估值结果与股价之间存在差异,但这是客观存在的。估值结果的准确性,有赖于对模型中各数值进行恰当的估计与选择。同时,要考虑到各种因素对估值及股价的影响。总体来说,剩余收益模型对公司价值具有较强的预测能力,但公司价值评估作为一个古老的课题,仍然有很多问题有待解决,如考虑非会计信息对我国上市公司价值的影响等。由于我国股票市场建立时间不长,对以公司基本面分析为主的财务数据样本过少,因此对于剩余收益方法是否对其他上市公司同样具有较强的解释能力还需要进一步验证。但剩余收益模型与会计比率的结合将仍是该模型重要的发展方向之一。

[1]Ohlson.Earnings,Book Value,and Dividends in Equity Valuations[J].Contemporary Accounting Research,1995.

[2]陈信元,等.净资产、剩余收益与市场定价:会计信息的价值相关性[J].金融研究,2002,(4).

[3]宋 平,陈海防.剩余收益价值评估模型及应用[J].中国资产评估,2006,(7).

[4]张人骥,刘 浩,胡晓斌.充分利用会计信息的企业价值评估模型——RIR模型的建立与应用[J].财经研究,2002,(7).

[5]欧阳励励.剩余收益模型在我国价值评估中的应用研究[J].财会通讯(学术版),2008,(1).

[6]朱 峰.公司盈利的时间序列分析[J].兰州商学院学报,2002.

[7]郭多祚.数理金融:资产定价的原理与模型[M].北京清华大学出版社,2006.