汇改前后人民币实际有效汇率对我国外汇储备的影响分析

2011-09-29肖晴,李锋

肖 晴,李 锋

(云南师范大学 数学学院,云南昆明650092)

汇改前后人民币实际有效汇率对我国外汇储备的影响分析

肖 晴,李 锋

(云南师范大学 数学学院,云南昆明650092)

分析了汇改前后我国人民币实际有效汇率与我国外汇储备规模之间的关系.通过协整分析得出结论,汇改前,人民币实际有效汇率与外汇储备规模之间存在长期的协整关系,只存在单向的格兰杰因果关系.而汇改后,二者既不存在协整关系,也不具有格兰杰因果关系.

外汇储备;实际有效汇率;Johansen协整分析

外汇储备(Foreign Exchange Reserve,FER)是指一个国家的政府所持有的国际储备资产中的外汇部分,即一个国家政府持有的可以自由兑换的外国货币表示的金融资产.它包括现钞、银行存款、有价证券等.根据国家统计局资料显示(http://www.pbc.gov.cn),到2008年,我国已经成为世界上外汇储备最多的国家.随着我国外汇储备的增加,针对外汇储备规模的讨论也越来越多.

国际上,Michael Frenkel[1]利用日本银行(the Bank of Japan,BOJ)公布的官方数据(1993~2000年)研究外汇市场干预(尤其是对外汇储备的干预)与日元兑美元汇率的波动关系,研究表明BOJ对外汇市场的干预与日美汇率波动之间存在正向的关系,同时那些没有被金融媒体公布的BOJ干预也对汇率波动产生着正的影响.Adnan Kasman[2]利用单位根协整检验,结构分解方法对土耳其1982年1月~2005年11月的月度数据进行研究,结果表明外汇储备与汇率之间存在长期的协整关系,并且外汇储备与实际有效汇率之间既存在长期的,也存在短期的因果关系.而名义有效汇率与外汇储备只存在长期的协整关系,名义有效汇率仅仅是外汇储备的格兰杰因果关系.

国内方面,黄继[3]利用外汇储备需求的动态调整模型对中国1977~2001年的年度数据进行了回归分析,解释变量包括国内生产总值、出口的波动性、汇率的波动性.实证表明,这3个解释变量对外汇储备需求的影响都显著为正.文献[4]的研究显示,中国外汇储备规模的变动与工业生产总值、出口额以及上一期的储备额之间存在明显的线性相关性,与此同时,汇率、利率等也对中国外汇规模有着影响,但是汇率波动对外汇储备的影响却不明显.文献[5]研究表明外汇储备与汇率之间呈反向的协整关系,但不显著.

本文以2005年7月为基期,利用2000年1月~2009年12月的月度数据,通过建立回归模型,利用单位根检验、协整分析、格兰杰因果关系检验等方法主要研究汇改前外汇储备与实际有效汇率之间的关系是否与国际上的研究结果相一致,汇改后这二者之间的关系发生了什么变化,影响这种关系变化的因素可能有哪些.

1 数据说明与研究方法

有效汇率是一个非常重要的经济指标[6],通常被用于度量一个国家贸易商品的国际竞争力,也可以被用于研究货币危机的预警指标.有效汇率又可分为名义有效汇率和实际有效汇率.名义有效汇率(NEER)是根据一定的权重对测算国与若干样本国的名义双边汇率进行加权得到的汇率,而实际有效汇率(REER)是用名义有效汇率剔除价格指数的影响得到的.

其中,CPIC是测算国的物价指数,CPIW表示一篮子样本国的物价指数.

在这里因变量为外汇储备,记为RES,自变量为人民币实际有效汇率REER.利用国际清算银行(BIS)对人民币有效汇率测算的数据,将2000年1月~2009年12月的实际有效汇率指数与我国的外汇储备额进行相关系数的检验计算.为了消除变量间的异方差性,将外汇储备和人民币实际有效汇率的原始数据取自然对数,分别记为ln FER和ln REER.本文实证数据来自国际清算银行和中国统计年鉴.

Johansen分析法是基于传统的参数估计方法的,协整分析是基于非平稳序列的基础之上的,而利用非平稳序列进行回归,经常会出现伪回归.在非平稳时间序列的线性组合是平稳序列时,那么我们就可以说这些非平稳序列之间存在长期的均衡关系.所以在进行协整检验之前必须先对序列作单位根检验,验证其是否为非平稳的.而且在协整检验的条件中,还必须要求2变量是同阶的.在协整检验过程中,本文需要用到迹统计量和最大特征根统计量,这2个统计量的定义如下:

Maximal Eigenvalue统计量:λmax=-T ln(1-^λr+1),r=0,1,…,n-1.

如果迹统计量与最大特征值统计量显著不为0,那么就拒绝对应的原假设H0.本文以5%显著性水平为标准来判断.在实际应用过程中,如果以上2个统计量的结果不同,则以迹统计量的结果为标准.

2 实证分析及结果

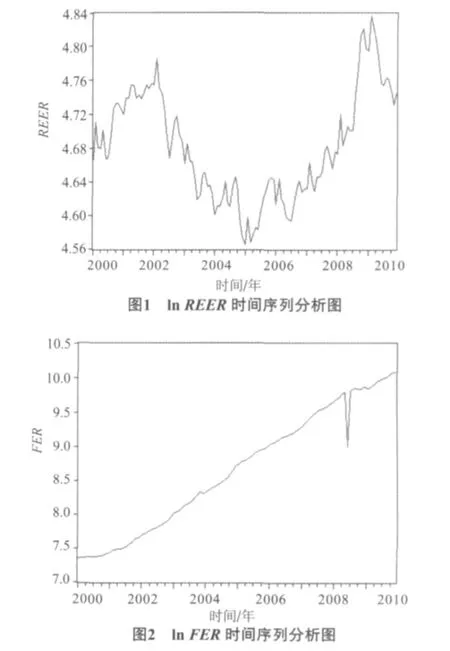

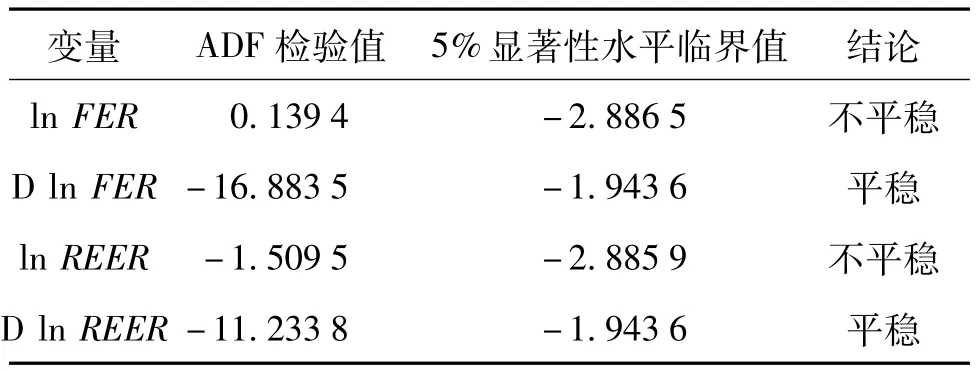

ln REER和ln FER的时间序列分析图1~2如下,从图中可以初步判断二者均为非平稳序列,为了得到二者是否具有相互影响关系,进行如下的检验步骤.

从图中可看出,人民币实际有效汇率波动在2005年初降至最低点,然后逐渐攀升,至2008年底达到最高点.这其中的原因与我国在2005年的7月进行的汇改有关.在最高点处恰是2008年的金融危机时期.同期,我国的外汇储备也发生突降.从这二者的变化来看,人民币实际有效汇率和外汇储备之间可能存在着某种必然联系.为此,我们做了如下的检验.

2.1 单位根检验

为了进一步分析实际有效汇率与外汇储备之间是否存在长期均衡关系,需对2变量序列进行单位根检验,采用ADF检验.首先初步建立如下回归模型:

应用Eviews 5.0软件,经过反复试验,单位根检验结果见表1.

表1 ADF检验结果

由表1的检验结果可知,变量 ln REER与ln FER的水平都是非平稳的,而它们的一阶差分序列变为平稳,因此In REER与ln FER均是一阶单整序列.以上条件满足协整分析的条件,可以进行协整检验.接下来对其进行协整检验.

2.2 协整检验

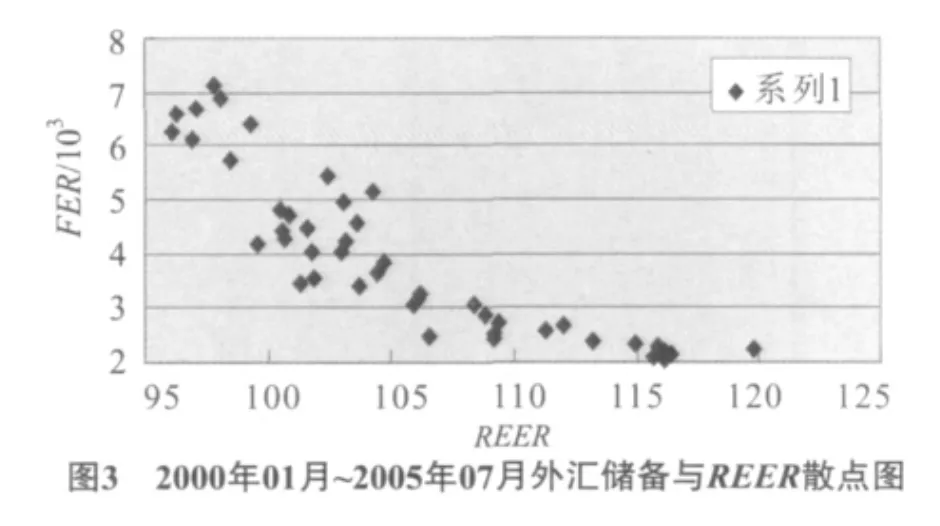

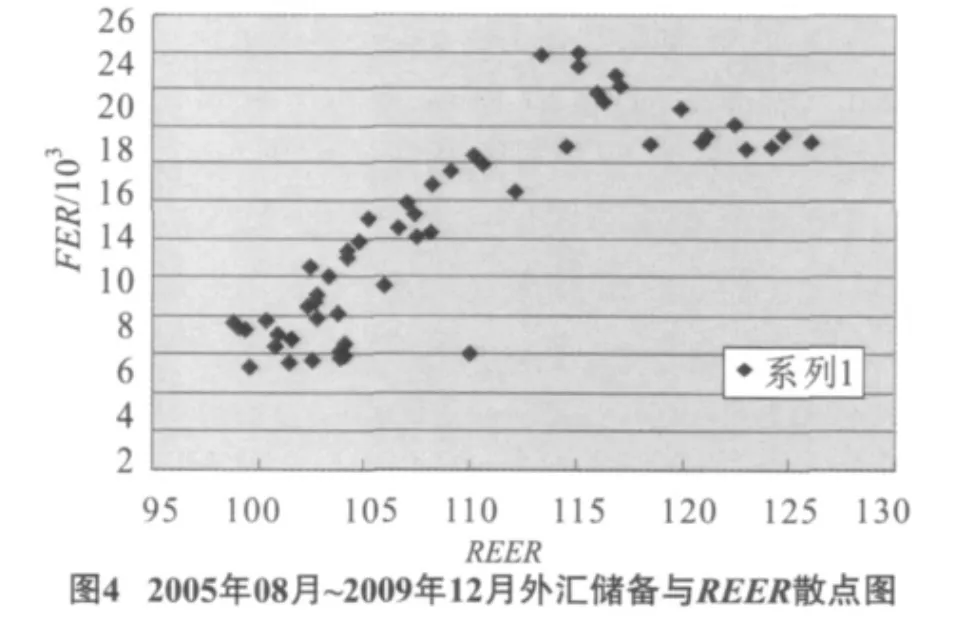

通过对整体作协整分析,滞后期选择4期,检验结果得知,从2000年1月~2009年12月二者不存在协整关系.其间可能有汇改的影响,下面以汇改期为分界线,分别对2阶段进行检验.通过分别画2000年01月~2005年07月与2005年08月~2009年12月的散点图(见图3~4)可以得出,前者呈负相关性,与文献[6]中的研究结果吻合.后者呈正相关性,验证了文献[6]中的预测.下面分别针对2阶段的情况做协整分析.以下横轴为REER,纵轴为FER.从纵轴可以进一步看出我国2005年8月以后高额的外汇储备增长.

2.2.1 针对2000年01月~2005年07月Johansen协整分析

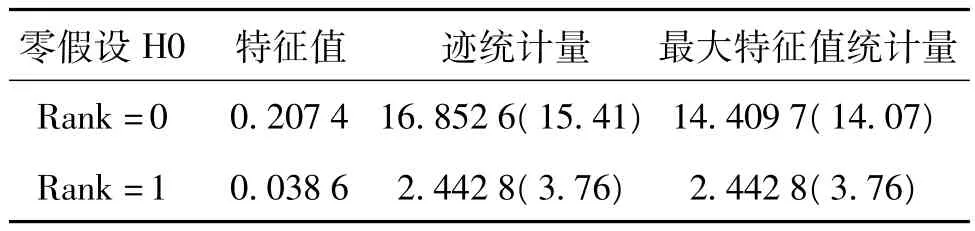

在协整检验中选择第3种情况,滞后期间选择3期,得到结果见表2.

表2 2000年01月~2005年07月Johansen协整检验结果

以上结果表明,在检验水平0.05判断,迹统计量检验有16.852 6>15.41,2.442 8<3.76.最大特征值检验量有14.4097>14.07,2.442 8<3.76.所以ln FER与ln REER序列存在协整关系.

2.2.2 针对2005年08月~2009年12月的Johansen协整分析

类似以上的操作,得出Johansen协整分析结果见表3.

表3 2005年08月~2009年12月Johansen协整检验结果

同理分析,在检验水平0.05判断,迹统计量有3.799 9<15.41,0.559 5<3.76,最大特征值检验量有3.240 5<14.07,0.559 5<3.76.说明了ln RFER与ln REER序列不存在协整关系.

2.3 格兰杰因果关系检验

为了避免时间序列出现“伪回归”现象,以下对FER和REER 2个变量进行格兰杰因果检验.

关于滞后期的选择,Schwert指出,如果滞后期值长度q选择不当,可能会使检验的结论有误,因此他建议,所选的q的最佳值应与样本的大小相适应,根据Schwert的方法来确定滞后长度的公式为

在本实证检验中,滞后值取q=3.

2.3.1 2000年01月~2005年07月格兰杰因果检验

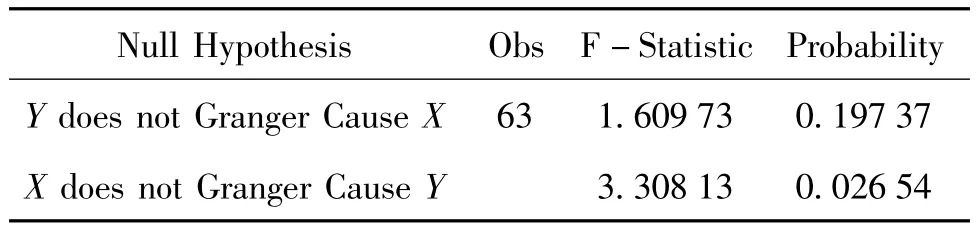

记两变量为ln FER before=X与ln REER before=Y.检验结果见表4.

表4 2000年01月~2005年07月格兰杰因果检验结果

以上检验可看出,REER不是FER的格兰杰因果原因,而外汇储备是人民币实际有效汇率的格兰杰因果原因,2者呈现单向的因果关系.

2.3.2 2005年08月~2009年12月格兰杰因果检验

记ln FER after=X与ln REER after=Y.检验结果见表5.

表5 2005年08月~2009年12月格兰杰因果检验结果

结果显示,二者都互不为格兰杰因果关系.

3 结论与分析

本文分析了汇改前后我国REER与我国FER规模之间的关系.通过协整分析,得出二者之间在汇改前存在长期的协整关系和单向的格兰杰因果关系,而在汇改后二者不存在协整关系,也不具有格兰杰因果关系.

实证研究结果与国际研究相一致,而对汇改后2者关系发生的变化.我们认为主要原因有以下几种.

1)政府对外汇市场的干预.理论上,本国外汇储备的增长必然影响本币的升值.但现实中,我国汇率制度主要是以美元挂钩,所以实际上可视为固定汇率制度,外汇储备量变动替代了有效汇率的波动.在我国的金融体制下,人民币实际有效汇率的波动被限制在一个狭小的范围内,一旦汇率波动超出此范围,中央银行就会对其干预,这种干预必然使我国的实际汇率偏离市场机制下汇率的波动轨道.文献[1]也印证了对外汇市场干预会影响汇率的波动.

2)我国外汇储备的高额增长与国际“热钱”(又叫游资)的涌入有很大的关系.热钱是以套利为目的,不是有效资本.大规模的投机资本会使市场处于空前活跃,一旦撤走,就会给市场带来不可预测的冲击.据海关、商务部公布的上半年数据,2007年增长的外汇储备中,有1 209亿美元至今无法准确地判断其来路,换言之,这1 209亿美元极有可能就是通过各种渠道混入中国的国际“热钱”.国际“热钱”的涌入进一步加剧了我国的实际汇率偏离市场机制下汇率的波动轨道的程度.

3)人民币升值的预期对外汇储备的影响.从汇改后散点图中可以看出这一改革没有能够缓解近几年来外汇储备飞速增长的趋势.这也是人民币升值面临巨大压力的直接原因之一.而随着人民币的升值压力,大量境外热钱流入我国,境内外资企业和外籍人士近年来的结汇量快速增加,转换成人民币投入国内市场.人民币加息更加刺激了国际热钱的涌入.国家外汇管理局认为,人民币加息后部分银行、企业和个人的外汇资金违规结汇,导致了外汇储备的高额增长,影响了国际收支平衡.

4)汇改后,外汇储备与实际有效汇率已不在具有协整关系.如果排除以上因素的干扰,可能二者仍然会回复到原来的关系状态.这里由于数据不易得到,我们没有做具体的量化研究.到底这些因素对外汇储备的影响有多大,有待于我们进一步的研究.

[1]FRENKEL M.The effects of Japanese foreign exchange market interventions on the yen/U.S.dollar exchange rate volatility[J].International Review of Economics and Finance,2005,14:27 -39

[2]KASMAN A.Foreign exchange reserves and exchange retes in Turkey:Structural breaks,unit roots and cointegration[J].2008,25:83 -92.

[3]黄继.关于中国外汇储备需求的动态分析[J].世界经济文汇,2002,6:62 -69.

[4]马娴.从实证角度看中国外汇储备规模与汇率的关系[J]. 世界经济研究,2004,7:36 -40.

[5]王珍.中国外汇储备管理研究[M].北京:中国金融出版社,2007.

[6]巴曙松.汇率制度改革后人民币有效汇率测算及对国际贸易、外汇储备的影响分析[J].国际金融研究,2007,4:56 -62.

[7]张成思.金融计量学——时间序列分析视角[M].大连:东北财经大学出版社,2008.

(责任编辑万志琼)

The Analysis of the Effect on the Relationship Before and After the Exchange Rate Reform between the REER and FER

XIAO Qing,LI Feng

(School of Mathematics,Yunnan Normal University,Kunming 650092,China)

This paper analyzes the relationship between the exchange rate reform in China before and after the Real Effective Exchange Rate and the scale of China′s foreign exchange reserves.By using cointegration analysis,we obtained that the real effective exchange rate of RMB and foreign exchange reserves existed long-term cointegration relationship,but there only existed one-way Granger causality relationship before the exchange rate reform.After the exchange rate reform,neither the cointegration nor the Granger causality relationship existed.

foreign exchange reserve;real effective exchange rate;cointegration analysis

O 29

A

1672-8513(2011)02-0122-04

10.3969/j.issn.1672-8513.2011.02.011

2010-10-20.

国家自然科学基金(40861004,40461003).

肖晴(1984-),女,硕士研究生.主要研究方向:金融数学.

李锋(1964-),男,教授.主要研究方向:金融数学与数学建模.