浅谈增值税改革对企业固定资产核算的影响

2011-09-28胜利油田胜利勘察设计研究院有限公司孙明娟

胜利油田胜利勘察设计研究院有限公司 孙明娟

浅谈增值税改革对企业固定资产核算的影响

胜利油田胜利勘察设计研究院有限公司 孙明娟

消费型增值税改革对企业产生了一系列的影响,本文首先从增值税改革的内涵出发,具体探讨了新型增值税下固定资产核算产生变化后对企业的影响以及现行制度中仍旧存在的问题。

消费型增值税 增值税改革 固定资产

一、增值税改革的内涵

2009年1 月1日,我国开始实现全面的增值税改革,生产型增值税退出历史舞台,转而将消费型增值税变为我国税收的重心,并开始发挥其促进企业进步,产业结构调整和经济增长的重要作用。

此项改革主要体现在向消费型增值税转型以及扩大了进项税额可抵扣范围这两方面,范围几乎惠及所有行业,改革的内容包括:允许企业抵扣新购入设备所含的增值税,取消进口设备免征增值税和外商投资企业采购国产设备增值税退税政策,同时,将小规模纳税人的增值税征收率统一调低至3%,将矿产品增值税税率恢复到17%。该项改革的实施将使当年增值税收入减少约1200亿元、城市维护建设税收入约60亿元、教育费附加收入约36亿元,增加企业所得税约63亿元,增减相抵后将减轻企业税负共约1233亿元。

这一改革的核心任务是为企业营造公平竞争的外部环境,增强企业的竞争力,改革重点则放在了激发企业积极性和提高效益等方面。消费型的增值税避免了以往生产型增值税重复计税的弊端,令固定资产投资规模较大的企业获得较多的抵扣税额,进而可以鼓励该企业更新设备,调整产业结构。

二、增值税改革对企业固定资产核算的影响

(一)取得固定资产的核算

企业可以通过外购,自制以及接受捐赠、投资等方式取得固定资产,各种情况下对固定资产核算的方式均有所不同。

1、外购固定资产的核算

企业购进固定资产,应该首先核算固定资产的取得成本,该成本是由固定资产实际支付的买价,以及使固定资产达到预定可使用状态前发生的可以归属到该项资产上的运输费、装卸费、安装费和专业人员服务费等构成,按照专用发票注明的增值税额记入“应交税费——应交增值税 (进项税额)”。运输费用按照税法规定准予抵扣的部分直接记入“应交税费——应交增值税(进项税额)”。在新规定下,固定资产外购时增值税进项税额的处理与原材料相似,不再将所含税金全部计入固定资产原值。

例如,企业外购一大型机器设备公生产部门使用,专用发票上注明的价款时500000元,增值税85000元,购进固定资产所支付的运输费用为5000元,该企业取得了销售商的合法发票,并且款项用银行存款支付。该企业的会计分录如下:

2、自制固定资产的核算

企业自行建造的固定资产达到预定可使用状态前发生的所有必要支出,以及在这一过程中企业有可能使用的本企业自产产品,委托加工产品或者将一般物资转做固定资产使用,都应分情况做出相应处理。

(1)企业自产产品或委托加工产品应按照所领用产品的成本加上相应的销项税额来确定。其中领用产品成本按照账面价值确定,并且录入到“固定资产”或者“在建工程”科目;产品相对应的销项税额则应该按照当月同类货物的平均销售价格,最近同类货物的平均销售价格或者是组成计税价格这三种方式,分情况予以确定。

(2)领用一般物资用于自制固定资产时,所领用物资的增值税进项税额不需再转出,直接依照账面价值将领用物资记入“在建工程”科目即可。增值税转型后,建造固定资产领用本企业货物的会计处理与生产或销售领用货物的会计处理是一样的,其进项税额允许抵扣。

3、企业接受捐赠、投资的固定资产核算

企业接受捐赠 、投资、通过债务重组或非货币性资产交换等方式形成的固定资产,依据专用发票上注明的增值税额记入增值税的进项税额,根据受赠资产的性质,按照接受捐赠的是货币性资产还是非货币性资产分别计入“待转资产价值”下的“接受捐赠货币性资产价值”和“接受捐赠非货币性资产价值”两个明细科目。接受捐赠的固定资产应当缴纳企业所得税,对于非货币交换,债务重组等形式取得的固定资产,按照视同销售的方式处理,进项税额可以做抵扣处理,借记 “应交税金——应交增值税(进项税额)”科目。

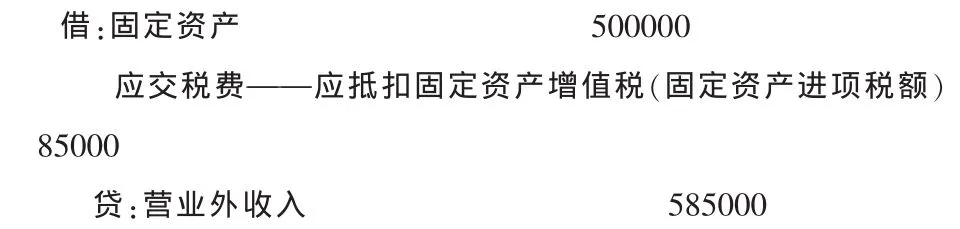

(1)根据2006年2月份财政部发布的《企业会计准则——基本准则》第五章第二十七条,“利得是指由企业非日常活动所形成的、会导致所有者权益增加的、与所有者投入资本无关的经济利益的流入”。“利得”是新会计准则引入国际会计准则的新概念之一,它与“收入”的区别关键在于它是由“非”日常活动产生的。“接受捐赠”是企业非日常活动产生的经济利益的流入,新准则将其归入“营业外收入”科目核算,增加当期的所有者权益。

例如:企业接受另一企业捐赠的生产设备一台,取得增值税专用发票,并且注明价款为500000元,增值税85000。该企业的会计分录为:

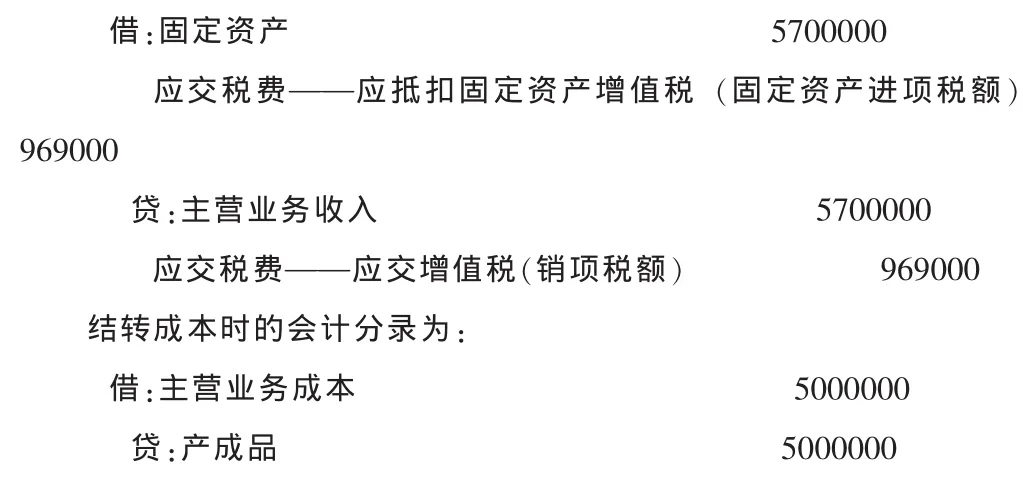

(2)当两个企业发生非货币性交换的业务活动时,根据《企业会计准则第7号——非货币性资产交换》规定,换出资产为存货的,应当视同销售处理,根据《企业会计准则第14号——收入》按其公允价值确认商品销售收入,同时结转商品销售成本。在交换这种较为特殊的购销活动中,增值税的缴纳应该按照视同销售来处理。在会计实务中,交换双方都要做购销处理,根据各自发出的货物核定销售额,计算应缴纳的销项税额。收货单位可以凭以物易物的书面合同以及与之相符的增值税专用发票抵扣进项税额,报经税务机关批准后予以抵扣。

例如:甲企业以自己生产的成本价值500万元,计税价值570万元的机器设备,换取了乙企业价值570万元,增值税额为96.9万元的机器设备一台。则甲企业的会计分录如下:

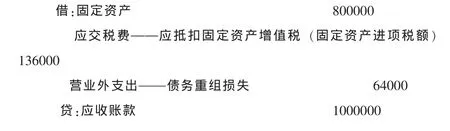

(3)企业发生债务重组时,应该根据《企业会计准则第12号——债务重组》的规定,使用公允价值,并把债务重组的收益计入当期损益,而非权益。新准则规定,债务重组的债权人应该按照换入资产的公允价值作为其入账价值,而债权人相关债权的账面价值与换人资产的公允价值之间的差额则计入债务重组损失,算入当期损益中去。

例如:乙公司因购入货物的原因,于2009年3月1日产生对甲公司的应付账款100万元,并且规定货款的偿还期限为3个月,2009年6月1日,乙公司因财务困难无法偿还到期债务,因此双方协商进行债务重组。双方达成协议,以乙公司生产的机器设备为甲公司所用,该设备成本为50万元,公允价值为80万元,乙公司向甲公司开具了价款80万元,增值税金额13.6万元的专用发票。则债权人甲公司的账务处理应为:

(二)处置固定资产的核算

固定资产在使用过程中会不可避免的出现损毁,淘汰,转卖等情况,因此对固定资产的处置也要分不同情况,分别进行。

1、出售固定资产的核算

出售使用过的固定资产应该首先确定并计算增值税的销项税额,通过“应交税费——应交增值税(销项税额)”科目进行核算。出售的固定资产若是在2008年12月31日之前取得,并且未纳入扩大增值税抵扣范围试点的,按照4%的征收率减半征收增值税。在2009年1月1日之后取得的固定资产,出售时按照适用增值税率征收。

2、固定资产改变用途的核算

财税[2008]170号文件第五条规定纳税人已抵扣进项税额的固定资产用于非增值税应税项目、免征增值税项目、集体福利或者个人消费以及自制或购进固定资产发生非正常的损失、提前报废等情况时,要在当月按原适用税率计算并转出不得抵扣的进项税额,转出的进项税额计入“应交税费——应交增值税(进项税额转出)”科目。

例如:某公司因管理漏洞导致一精密仪器被盗,该仪器原值20万元,已抵扣增值税进项税额3.4万元,已计提折旧10万元,尚未计提资产减值准备。则该固定资产转入清理时的会计分录为:

根据新增值税暂行条例的规定,企业购入的固定资产支付的进项税额可以在销项税额中全额抵扣,而不再计入固定资产成本,因此固定资产账面价值的金额减少,累计的折旧金额也相应减少,导致企业当期主营业务成本降低,并使当期的主营业务利润提高。这样的会计处理减少了企业应交增值税额以及城建税和教育费附加费用,增加了企业银行存款的金额以及现金流。并且,折旧金额和城建税及教育费附加的减少导致本年所得税及未分配利润的增加,又使银行存款的金额有所增加,减少了企业的现金流。

综上所述可以看出,新型增值税制度下,对固定资产进项税额抵扣制度的规定,使企业的财务状况产生了变化。由于现金流,主营业务利润等一系列数据都有所改善,企业业绩得到提高,对上市企业以及固定资产所占比例高的企业产生的收益更多,并且影响幅度呈现出逐年上升的趋势。

三、增值税改革存在的问题及对策

(一)税收优惠并未惠及到大多数的中小企业

此次增值税改革主要面对的是一般纳税人,改革后这些纳税人的增值税负担会普遍下降,然而规模小、财务核算不健全的小规模纳税人由于其不能抵扣进项税额,所以其增值税负担不会因为这次转型而有所降低。然而,在我国1400万增值税纳税人中,绝大多数是小规模纳税人。我国为小规模纳税人制定的3%的抵扣率与韩国和台湾等地相比较仍然较高,并且,重复征收的问题还仍旧不可回避。

(二)税收优惠对制造业之外的企业惠及较少

经测算后得知,实行“消费型增值税”相当于每年减税1000亿以上,然而,此次增值税转型的主要受益者是制造业。与货物交易紧密相关的建筑业、房地产业、交通运输业以及劳动服务业尚没有纳入增值税征收管理的范围,随着增值税改革的深入,如能在下一步将这些行业也纳入消费型增值税的范围,才能真正实现税负公平。

(三)税收优惠对固定资产的处理尚需完善

目前新型增值税准许抵扣的固定资产范围仅限于与经营有关的机器设备。对于房屋,建筑物等不动产的处理则是不许抵扣进项税额,因此,固定资产的抵扣范围若能扩大则更加合理。并且在目前的税法规定中,对固定资产销售的处理与一般货物一样,要计算并交纳增值税。这与增值税改革提高企业投资热情的初衷是相违背的,若能对固定资产销售这一环节计算方法进行合理的改进才能更有利于刺激企业更新设备提高效率的积极性。

[1]张洪,博斌.对我国增值税转型政策的看法[J]财会月刊2009.4上旬

[2]王玉娟.固定资产增值税相关处理解析[J]财会月刊2009.6上旬

[3]郝晓燕.浅谈增值税转型改革对企业的影响[J].经营管理者,2009,(13):115-119

[4]胡爱花.浅谈中国新一轮增值税改革[J].中北大学学报(社会科学版),2005,(05):106-108

[5]李荣德.增值税转型的会计处理方法[J]财会研究2009.6

[6]刘艳华.增值税转型对企业的影响.会计之友,2007年(10)