基于Excel的企业所得税纳税申报风险评估

2011-09-27贵州财经学院财政与税务学院李庆云

贵州财经学院财政与税务学院 李庆云

基于Excel的企业所得税纳税申报风险评估

贵州财经学院财政与税务学院 李庆云

随着我国税收信息化建设的日臻完善,税务机关依托税收征管信息系统对企业纳税申报监控和考核越来越严密,财务人员面临企业所得税纳税申报风险也越来越大。为了提高纳税申报质量,安全纳税,在年度企业所得税纳税申报之前,会计将利润表、资产负债表引用进入创建的企业所得税风险评估模型中,在模型中根据会计报表中的涉税会计科目之间的勾稽关系,利用Excel函数功能,方便、快捷地揭示会计报表存在的纳税风险,并发出预警信号,把控企业所得税纳税风险,实现安全纳税。

一、企业所得税纳税日常风险预警分析模型的建立

(一)建立日常纳税风险预警评估方程式 企业所得税日常纳税风险预警评估是拦截及防范企业所得税纳税申报异常的首道防线,为了避免被税务机关列为企业所得税预警管理名单转化为纳税异常户,作为立案对象移交稽查部门查处,企业在每个季末企业所得税纳税申报前,借鉴税务机关制定的企业所得税纳税评估的15项指标,对利润表进行扩展,形成企业所得税进行日常纳税风险预警分析评估模型。

一是企业所得税纳税申报风险评估15项指标方程式。主营业务收入变动率=(本期主营业务收入-基期主营业务收入)÷基期主营业务收入×100%,单位产成品原材料耗用率=本期投入原材料÷本期产成品成本×100%,营业成本变动率=(本期主营业务成本-基期主营业务成本)÷基期主营业务成本。×100%,营业费用变动率=(本期营业费用-基期营业费用)÷基期营业费用×100%,管理、财务费用变动率=管理、财务费用-基期管理、财务费用)÷基期管理、财务费用×100%,成本费用率=期间费用÷本期主营业务成本×100%,成本费用利润率=利润总额÷成本费用总额×100%,主营业务利润变动率=(本期主营业务利润-基期主营业务利润)÷基期主营业务利润×100%,其他业务利润=变动率=(本期其他业务利润-基期其他业务利润)÷基期其他业务利润×100%,净资产收益率=净利润÷平均净资产×100%,总资产周转率=(利润总额+利息支出)÷平均总资产×100%,存货周转率=主营业务成本÷[(期初存货成本+期末存货成本)÷2]×100%,固定资产综合折旧率=基期固定资产折旧总额÷基期固定资产原值总额×100%,资产负债率=负债总额÷资产总额×100%,应收(付)账款变动率=(期末应收(付)账款-期初应收(付)账款)÷期初应收(付)账款×100%。

二是计算单项指标偏离预警值程度。根据公式提供的纳税评估单项指标数值,根据税务制定的不同地区不同行业的单项指标预警值,计算出单项指标偏离程度,偏离预警值程度=(纳税人某指标数值-该指标预警值)/该指标预警值(绝对值)。当单项指标偏离预警值程度为±5%-10%(含),得该项指标总分的20%,纳税申报安全零风险;偏离预警值程度为±10%-20%(含),该项指标总分的40%,纳税申报较安全零风险;偏离预警值程度为±20%-40%(含),得该项指标总分的60%,纳税申报异常有被税务一般评估风险;偏离预警值程度为±30%-40%(含),得该项指标总分的80%,纳税异常有被税务重点评估风险;偏离预警值程度为±40%-50%(含)、偏离预警值程度为±50%-60%(含)及偏离预警值程度为±60%-70%(含)及以上的,得该项指标总分的100%,纳税申报异常有被税务特重评估风险。单项指标偏离预警值程度的高低取决于单项指标预警值,平常要紧盯预警值。

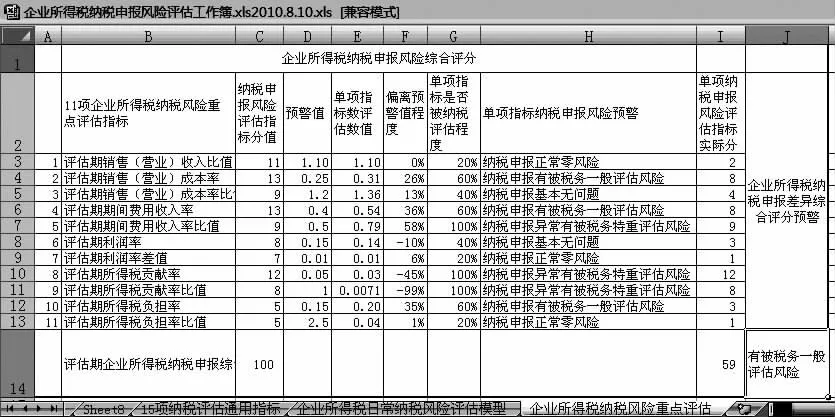

(二)建立纳税申报风险日常评估模型 以企业的利润表为主线,建立企业所得税日常纳税申报风险评估模型。(1)建立企业所得税纳税风险评估模型工作簿,在该工作簿中,把某制药股份公司2008年度的资产负债表引用到Sheet1中,并将Sheet1命名为资产负债表,把该公司的2008年度的利润表引用在Sheet2中,并命名为“企业所得税日常纳税风险预警评估模型”中,对该模型中的利润表进行扩展,在相应的单元格内添加“增加减少金额”、“增加(减少)变动率”、“比值”、“预警值”、“预警值偏离程度”、“单项指标纳税申报风险被评估程度”、“单项指标纳税风险预警”、“单位产品原材料耗用率”、“成本费用率”、“成本费用率利用率”、“净资产收益率”、“总资产周转率”、“存货周转率”、“固定资产综合折旧率”、“资产负债率”、“应收(付)账款变动率”栏次,扩展后的利润表把反映收入、成本、费用、利润、资产这五大类15项企业所得税日常通用评估指标尽收表中。(2)在相应单元格中输入公式:C22=0.33,D22=0.35,C23=(C10+C11+C12)/C7,C24=C19/(C7+C11+C121+C13),C25=C20/((582789241+'资 产负债表'!M22)/2),C26=(C18+C12)/(('资产负债表'!C24+814056403.87)/2),C27=C7/(('资产负债表'!C11+61209612.6)/2),C28='资产负债表'!C19/'资产负债表'!C18,C29='资产负债表'!M15/'资产负债表'!C24,C30='资产负债表'!C7-'资产负债表'!M6,D30='资产负债表'!D7-'资产负债表'!N6,然后利用自动填充功能,选中C21-C30单元格,按住C30单元格右下方的“+”填充柄往右拖拽至D30,系统根据这九个单元格默认的公式,在拖拽到的单元格内一次填充有规律的数据。E6=D6-C6,F6=IF(C6=0,0,E6/C6),G6=IF(D6=0,0,D6/C6),然后利用自动填充功能,选中E6-G6三个单元格,按住G6单元格右下方的“+”填充柄往下拖拽至G27,系统根据这三个单元格默认的公式,在拖拽到的单元格内一次填充有规律的数据。在H6-H30栏手工输入税收预警值(假设数据),I6=(G6-H6)/H6,J6=IF(AND(I6>=-5%,I6<=10%),20%,IF(AND(I6>=-10%,I6<=20%),40%,IF(AND(I6>=-20%,I6<=40%),60%,IF(AND(I6>=-30%,6<=40%),80%,IF(AND(I6>=-40%,I6<50%),100%,IF(AND(I6>=-50,I6<=60),100%,IF(AND(I6>-60%,I6>70%),100%))))))),K6<=10%,“纳税申报正常零风险”,IF(J6<=20%,“纳税申报正常零风险”,IF(J6<=40%,“纳税申报正常零风险”,IF(J6<=60%,“纳税申报正常零风险”,IF(J6<=80%,“纳税申报异常有被税务重点评估风险”,IF(J6>=100%,“纳税异常有被税务特重评估风险”)))))),选中I6-K6单元格,按住K6单元格右下方的“+”填充柄往下拖拽至K27,系统根据这单元格默认的公式,在拖拽到的单元格内一次填充有规律的数据。如图1所示。

为了更清晰了解15项通用指标的风险预警度,在“企业所得税日常纳税风险评估模型”中鼠标点击插入/数据透视表/选择一个表或一个区域表/'企业所得税日常纳税风险评估模型'!﹩A﹩5:﹩K﹩31/新建一张工作表/命名为“15项通用指标纳税风险预警”,通过直接筛选把15项纳税评估通用指标单列出来,应用数据透视表中的“移动”功能,预警排列15项通用指标纳税风险,风险预警显示:模型中有4项指标在纳税较安全以上,有一项未有发生数,其它10项(把”应收账款”与“应付账款”合并,把“财务费用”与“管理费用”合并)不同程度的存在将被税务机关评估或稽查风险。因此,会计应在第四季度企业所得税纳税申报季报前检查调整账补税或给税务机关一个合理解释,将企业所得税纳税日常申报异常风险拦截在企业内部。如图2所示。

图1

图2

二、企业所得税纳税风险重点预警评估模型的建立

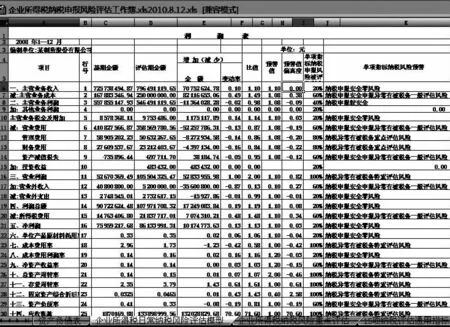

(一)建立纳税风险重点预警评估方程式 采取纳税申报差异综合评分法。当会计将带有较多的纳税申报风险的季报已送达税务机关,企业有第二道措施拦截纳税申报风险,因为企业所得税是按年计征,按季预缴,年度汇算清缴,汇算清缴期限是年末后的5个月内,这就给企业提供了一个充足空间来提高全面自核自查调账补税缴库。具体操作为:以行业预警值为参照对象,从企业所得税日常纳税评估模型及资产负债表中提取对企业所得税纳税申报风险影响较大的11项风险指标,采用百分制,根据每个风险指标影响企业所得税纳税风险程度进行分值分配,用每个风险与预警值进行对照,偏差程度越大得分就越高,再将各指标分值汇总,即为该企业纳税申报风险综合评估指标总分值,当分数值达到一定程度,纳税人将被税务机关计算机选案作为一般或重点评估及检查对象。11项风险指标指标计算公式:评估期营业收入比值=(评估期营业收入/基期营业收入)100%,分值为11分,评估期营业成本率=(评估期营业成本/评估期营业收入)100%,分值为13分,评估期营业成本率比值=(评估期营业成本率/基期营业成本率)100%,分值为9分,评估期期间费用收入率=(评估期期间费用/评估期营业收入)100%,分值为13分,评估期期间费用收入率比值=(评估期期间费用收入率/基期费用收入率)100%,分值为9分,评估期利润率=(评估期利润总额/评估期营业收入)100%,分值为8分,评估期利润率差值=评估期利润率-基期利润率,分值为7分,评估期所得税贡献率=(评估期应纳所得税额/评估期营业收入)100%,分值为12分,评估期所得税贡献率比值=(评估期所得税贡献率/基期所得税贡献率)100%,分值为8分,评估期所得税负担率=(评估期应纳所得税额/评估期利润总额)100%,分值为5分,评估期所得税负担率比值=评估期所得税负担率/基期所得税负担率)100%,分值为5分。

(二)建立纳税风险重点评估模型 在企业所得税纳税纳税风险评估模型工作簿中,新建企业所得税纳税风险重点评估模型。(1)打开企业所得税纳税风险评估模型工作簿,在该工作簿中,把Sheet3命名为“企业所得税纳税风险重点评估模型”,在相应的单元格增加11项风险指标,并在增加“单项风险评估指标所占综合指标百分比”、“预警值”、“单项评估指标数值”、“单项指标偏离预警值程度”、“单项指标纳税差异程度”、“单项指标纳税申报风险预警”、“综合指标纳税风险预警”,在C3-C13栏输入纳税申报风险评估指标异常分值,在D3-D13输入预警值。(2)在相应单元格输入公式:E3=企业所得税日常纳税风险评估模型!G6,E4=企业所得税日常纳税风险评估模型!D7/企业所得税日常纳税风险评估模型!D6,E5=E4/(企业所得税日常纳税风险评估模型!C7/企业所得税日常纳税风险评估模型!C6),E6=(企业所得税日常纳税风险评估模型!D11+企业所得税日常纳税风险评估模型!D12+企业所得税日常纳税风险评估模型!D13)/企业所得税日常纳税风险评估模型!D6,E7=E6/((企业所得税日常纳税风险评估模型!C11+企业所得税日常纳税风险评估模型!C12+企业所得税日常纳税风险评估模型!C13)/企业所得税日常纳税风险评估模型!C6),E8=企业所得税日常纳税风险评估模型!D19/企业所得税日常纳税风险评估模型!D6,E9=E8-(企业所得税日常纳税风险评估模型!C19/企业所得税日常纳税风险评估模型!C6),E10=企业所得税日常纳税风险评估模型!D20/企业所得税日常纳税风险评估模型!D6,E11=E10-(企业所得税日常纳税风险评估模型!C20/企业所得税日常纳税风险评估模型!C6),E12='企业所得税日常纳税风险评估模型'!D20/'企业所得税日常纳税风险评估模型'!D19,E13=E12-(企业所得税日常纳税风险评估模型!C20/企业所得税日常纳税风险评估模型!C19),F3=(E3-D3)/D3,G3=IF(AND(F3>=-5%,F3<=10%),20%,IF(AND(F3>=-10%,F3<=20%),40%,IF(AND(F3>=-20%,F3<=40%),60%,IF(AND(F3>=-30%,F3<=40%),80%,IF(AND(FI3>=-40%,F3<=50%),100%,IF(AND(FI3>=-50%,F3<=60%),100%,IF(AND(FI3>=-60%,F3>70%),100%))))))),H3=IF(G3<=10%,“纳税申报正常零风险”,IF(G3<=20%,“纳税申报正常零风险”,IF(G3<=40%,“纳税申报基本无问题”,IF(G3<=60%,“纳税申报有被税务一般评估风险”,IF(G3<=80%,“纳税申报异常有被税务重点评估风险”,IF(G3>=100%,“纳税申报异常有被税务特重评估风险”)))))),I3=G3*C3,选中F3-I3单元格,按住I3单元格右下方的“+”填充柄往下拖拽至I13,系统根据这单元格默认的公式,在拖拽到的单元格内一次填充有规律的数据,I14=SUM(I3:I13),J14=IF(I14<=10,“正常零风险”,IF(I14<=20,“正常零风险”,IF(I14<=40,“正常零风险”,IF(I14<=50,“基本无问题”,IF(I14<=60,“有被税务一般评估风险”,IF(I14<=80,“异常有被税务重点评估风险”,IF(I14<=100,“异常有被税务特重评估风险”))))))),该公司企业所得税纳税申报风险重点评估模型警示:当单项纳税申报风险评估指标实际分值合计为59分时,最后,综合指标纳税风险预模型自动显示:该公司面“有被税务一般评估风险”,此时,企业尽快采取措施再次拦截企业所得税纳税申报带来的税收风险。如图3所示。

图3

当企业所得税年终汇算清缴完毕,企业未拦截企业所得税纳税申报风险,会计仍然有最后的补救措施:只要在收到税务稽查通知书之前,企业快速纠正纳税错误并调账补税缴库,税务稽查局一般会从轻处理。另外还要强调一个前提,如果企业在三年之内连续亏损或跳跃性盈亏或享受减税或免税且经营规模较大,将被税务机关作为纳税评估、税务检查和跟踪分析监控的重点,因此这些企业采用Excel企业所得税纳税申报纳税风险评估的方法效果甚微。

[1]杨沛山:《大学计算机基础简明教程》,高等教育出版社2008年版。

[2]谢旭人:《加强税收经济分析和企业纳税评估提高税源管理水平》,《税务研究》2007年第5期。

[3]黄永高:《税源管理之会计报表涉税信息分析》,《税务研究》2007年第2期。

(编辑 代 娟)