会计监管博弈模型分析

2011-09-27安徽建筑工业学院强群莉

安徽建筑工业学院 强群莉

会计监管博弈模型分析

安徽建筑工业学院 强群莉

一、会计监管的含义及目标

会计监管是会计监督管理的简称,是指会计监督主体按照激励和约束机制并运用一定监管方法作用于监管客体并能产生一定积极效果的监督机制,即通过会计检查、督促和控制等工作过程和手段,对企事业单位的经济活动过程及其结果进行监督管理。会计监管的目的就是为了更好地保障会计目标的实现。《企业会计准则——基本准则》中明确提出,企业财务会计报告的目标是向财务会计报告使用者提供与企业财务状况、经营成果和现金流量等有关的会计信息,反映企业管理层受托责任的履行情况,有助于财务会计报告使用者作出经济决策。因此,会计监管的目标受财务会计报告目标的影响也可以表述成两种,一是决策有用会计监管目标论,另一个是受托责任会计监管目标论。

决策有用论认为会计监管的目标就是为了向信息使用者提供对他们的决策有用的信息。受托责任监管论认为会计监管的目标是在于控制企业的经济活动,以完成对各种委托人的受托责任。

二、会计监管的博弈分析

基本模型选择纳什的2×2博弈模型。在该模型中,有甲乙两个局中人,甲有两个纯策略——U与D,乙的纯策略空间也有两种选择——L与R。其盈利矩阵如图1:

设乙取定L时,甲取U时盈利为a,取D时盈利为c,此时甲的最佳反应仅需比较a与c的大小,假设a>c,即甲在乙取策略L时的最佳反应是U。同样在固定乙取R时,比较b与d的大小,倘若b>d,则甲取定U;换个角度,若甲取定U,乙取何策略为最佳反应呢?只需比较e与f的大小,假设e>f,乙取L,若甲取定D,则比较g与h的大小。这说明相对于L,甲取U为最佳反应,相对于L,乙取U为最佳反应,依定义(U,L)为Nash均衡,当且仅当a≥c,e≥f同时成立。

无论是决策有用会计监管目标论还是受托责任会计监管目标论,会计监管最直接的任务就是要让监管的会计信息真实,要让会计信息的提供者减少舞弊行为,从博弈论的角度来看会计监管的必要性。在纳什的2×2博弈模型的基础上建立一个非合作的静态博弈模型。静态博弈指参与者同时采取行动,或者虽然参与者的行动有先后顺序但是后行动的不知道先行动的行动。对于会计监管部门和企业来说,企业决策在先,监管部门监管在后,但是监管部门并不知道企业是否舞弊。可以使用静态博弈模型来进行分析。模型中博弈双方为企业和监管部门,两者都是风险中立者,企业可以选择造假和不造假,监管部门可以选择监管和不监管。

假设:(1)企业做假账所得收益为m(m>0),企业不做假账时所得收益为-m。(2)企业如果做假账,被查出后将被处罚n(n>0)。(3)监管部门的监督成本为c(c>0),监管部门如果不监督则节约成本c。

先看简单的情形,假设有外部监管就能发现造假行为,不监管造假就不会被发现,得到会计监管的博弈矩阵如表1:

表1 会计监管博弈矩阵(一)

在这种情形下如果不监管,企业造假能取得收益m,不造假则损失m,那企业肯定选择造假,其收益为m,所以监管是肯定需要的。在监管的情形下,企业对于造假还是不造假的选择取决于n和m的比较。如果n>m,即对造假的处罚大于企业的造假收益,则-m>-n,企业肯定选择不造假,反之则选择造假,在这种情况下加大处罚力度是肯定的。但现实情况要复杂的多,监管不一定就能查出造假,而且很多会计造假并不是由监管部门发现的。

在上述基础上进一步假设:(4)如果企业做假账,而监管部门不对其进行监督,有两种情况:一是有人举报或案发牵连,使企业做假被曝光(但这时尚未核实和对企业实施处罚),这时监管部门将被追究责任,被处罚d(d>0);二是无人举报,企业做假不被发现,则监管部门无得也无失。(5)企业做假账时,监管部门虽然进行了监督,但由于技术水平、职业道德、执业环境等原因,没有发现问题,则企业得到做假收益,监管部门发生监督成本。根据上述假设得到表2。

表2 会计监管博弈矩阵(二)

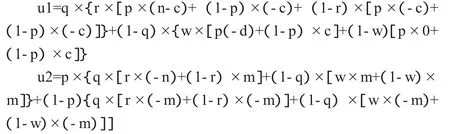

现实中企业是否做假账、监管部门是否进行监督、监管部门监督时是否能发现出问题、是否有人举报等都是不确定的。假设企业做假账的概率为p,不做假账的概率为l-p;监管部门监督时发现问题的概率为r,没能发现问题的概率为l-r;监管部门不监督时有人举报的概率为w,没有人举报的概率为l-w。

监管部门的预期收益是:

求出混合策略的纳什均衡的解:

三、提高会计监管效果的措施

从上述公式看出,通过以下几点措施可以降低企业做假账的概率,提高监管的效果:

(一)加大处罚,提高企业造假成本 我国《公司法》第2l2条规定“公司向股东和社会公众提出虚假的或者隐瞒重要事实的财务会计报告的,对直接责任的主管人员和其他直接人员处以l万元以上l0万元以下的罚款。构成犯罪的,依法追究刑事责任”;《会计法》第45条规定“授意、指使、强令会计人员及其他人员做假账,构成犯罪的,依法追究刑事责任;尚不构成犯罪的,可以处以5000元以上5万元以下的罚款,属于国家工作人员的,还应当由其所在单位或者有关单位依法给予降级撤职、开除的行政处分”。这些法律中的法律责任主要有行政处罚、经济处罚和刑事处罚。其中经济处罚的规定中对单位最高处罚额是十万,对个人的最高处罚额是五万,对大多数企业来说,这个处罚力度与其造假收益相比显得太少,不利于降低企业会计造假的概率。我们的法律条款可以适当提高对舞弊者的经济处罚力度,以有效降低舞弊行为。

(二)提高监管部门的监督效率,降低企业造假概率 监管部门提高其监督水平和监督质量,可以有效提高会计造假的查出率,这对降低会计造假是一个非常有力的手段。舞弊因为其行为隐蔽而不易被发现,这就需要监管者以更高的水平来发现并遏制舞弊,如果舞弊者的舞弊手段没有监管者的水平高那么其舞弊的愿望也势必减少。而现阶段会计信息失真的现象屡禁不止,说明我们会计监管的水平和监管的职业道德都有待提高。从公式看,为提高监管部门的监督效率,加重对监管部门的惩罚d,可以降低企业舞弊的概率。也就是说,监管部门在监管过程中由于监管不力而没有发现舞弊或者是没有完全发现,对监管部门可以进行处罚,这样迫使其客观上需要提高监管水平,以降低企业做假的概率。可以设立一个专门监督监管部门的机构,对监管部门进行再监督,通过层层监督来降低企业做假的概率。

(三)提高举报概率,增加会计造假的风险 据MCNE(2006)的调查表明,舞弊发现的原因包括来自同事、客户的举报、内部审计、外部审计、偶然发现等。世通案件和安然事件的暴露都是举报的结果。在监管不力或没有监管的情况下,如果有举报造假的风险存在,企业造假的概率也会减少,所以可以设立相关的举报措施以提高举报概率,充分发挥社会监督的作用,鼓励社会公众参与监督,增加会计造假的风险。

(四)降低监管部门监督成本,减少企业造假的概率 由于舞弊行为通常比较复杂,检查的难度比较大,所以往往要投入比较高的监督成本,而高监督成本势必会减少监督的频率,使得舞弊者有充足的时间来应对监管,这样不利于减少企业造假的概率。所以监管部门可以通过对监管的再监督、鼓励社会监督等手段来降低监管部门的监督成本,减少企业的造假概率。

[1]郜进兴、林启云、吴溪:《会计信息质量检查:十年回顾》,《会计研究》2009年第1期。

[2]姚海鑫、尹波、李正:《关于上市公司会计监管的不完全信息博弈分析》,《会计研究》2003年第5期。

(编辑 袁露芬)