市场会计制度对我国改革开放的影响

2011-09-27中国航空油料有限责任公司云南公司李小海

中国航空油料有限责任公司云南公司 李小海

市场会计制度对我国改革开放的影响

中国航空油料有限责任公司云南公司 李小海

会计是对市场经济理性实现程度的计量。由于制度参与人具有不同的利益导向,因而对计量结果有不同的偏好。但从一般意义上看,下列两个会计等式反映市场会计模式的内涵功能:

式(1)与式(2)反映了特定资源在一个企业的投入与产出关系。资产负债公式体现了投资者、债权人对企业的要素投入及相应的产权要求,负责使用等值资产的经营者必须满足资本保全和资本增值的要求。如果经营不善,就可能面临资不抵债的破产风险而遭受投资人的惩罚。会计利润等式表明资源在企业转换为产出并扣除成本之后得到的净收益。管理者为了获得并提高那份属于个人的人力资本报酬,必须做出决策而成为有理性的、使利润最大化的计算者,追逐利润,特别是扩大企业剩余利润成为管理者的驱动力量。企业利润不仅是管理者的业绩表现,实质上成为一种市场激励机制。但由于不确定性和风险的存在,在每个会计期间内管理者追逐利润最大化的欲望不可能如愿以偿,所以作为企业化身的企业家就可能作出逆向选择,操纵利润。因此,为了保护投资者和债权人的利益,会计职业团体不仅要承担对企业利润的计量,同时还要承担对计量结果即会计信息的验证。在长期的互动中,各方参与人之间形成一种趋于均衡的制度安排。

对市场理性实现程度的计量是会计的理论基石和制度基石,对市场规则和企业制度的变革与发展产生了重大的影响。本文将着重考察市场会计制度对我国改革开放进程产生的影响,以我国国有工业企业的财务数据为主要的经验材料进行定量分析。

一、市场会计制度为多元化的产权关系提供了计量基础

新会计制度在全国统一实施,为我国多元化所有制经济组织的发展壮大开辟了道路,同时也为“按资分配”的实现提供了计量基础。

(一)在“资产=负债+所有者权益”框架下,体现了一条基本的市场规则 无论投资者的社会身份和经济属性如何不同,仅仅只根据出资份额来确认和计量权益与责任大小。只要承认多元投资主体的合法地位,就必须对企业收益“按资分配”。

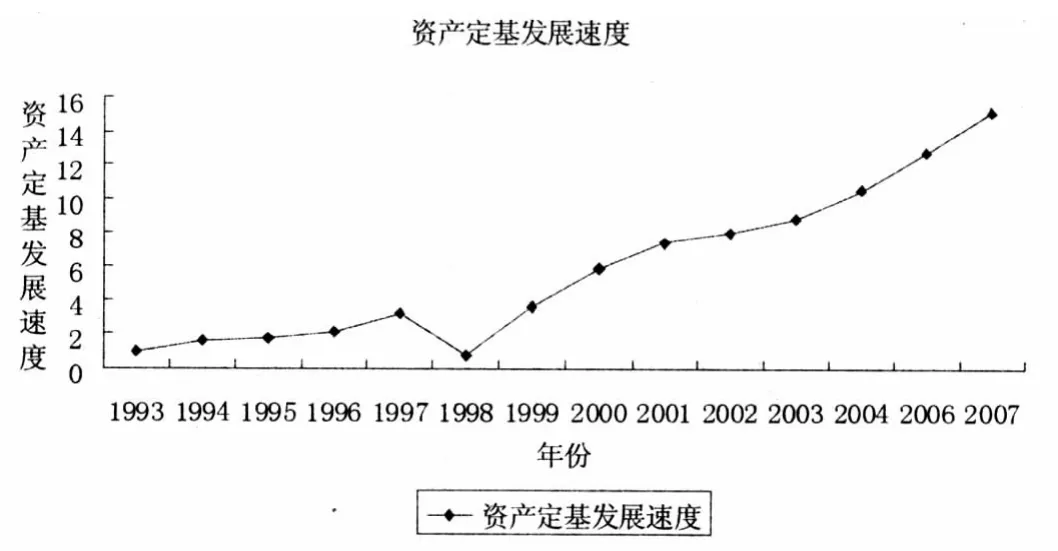

从图1和图2显示的数据分析可以看出,我国股份制企业的规模不断扩张,效率稳步提升。在经济转型期,各种制度安排还不成熟,因而企业面临着较大的政治风险。股份制成为有效规避风险的企业组织形式,同时,多元产权主体的直接参与,也是对传统体制下多重委托代理关系的有效替代。微观主体根据自身偏好自由进行投资选择,真正分享国民经济增长带来的财富。多元投资主体地位在制度的有力保障下,投资积极性与日俱增。市场会计制度的实施,为多元投资主体的资本保值增值状况提供了计量基础,也为投资者监督企业运营提供有用信息。

(二)会计信息成为一种公共产品 在计划经济条件下,会计信息由企业生产,但仅在上级主管部门及各级计划管理机构内部纵向传输,满足计划管理和监督的需要,是一种典型的内部人信息。在市场经济条件下,会计信息成为经济活动赖以存在的条件之一,如果离开了会计信息,市场经济活动将难以维系。随着我国会计制度体系的不断健全和完善,会计信息已成为一种低成本、广泛传递、为公众分享的市场化信息:受托责任是委托-代理关系中的基本内涵,基于会计信息的信号作用,会计信息成为委托人的决策依据;会计信息为规章制度的建立、公共政策的制定、市场交易的契约和市场监管提供了理想的基础;会计信息为资源有效配置提供了信号显示。

图1 我国股份制企业1993~2007年资产发展速度资料来源:中国统计年鉴1994~2008,中国统计出版社。

二、市场会计制度有利于微观经济基础重塑

在1978年我国改革开放的起点上,中国经济面临的约束主要来自微观层面。指令性计划体制下的国有企业并非独立的经济主体,缺乏追求效率的内在动力。国企改革实质上是在重新塑造适应社会主义市场经济发展要求的微观经济基础。从经济学意义上讲,也就是建立在尊重价值规律基础上的市场微观经济体制,其本质特征是讲求经济效益,用最小的资源耗费,取得最大的有用效果。新会计制度激活了企业组织的利润激励机制,用利润考量经济理性的实现程度。在自负盈亏的硬约束之下,迫使国有企业在以下方面做出重大的变革:

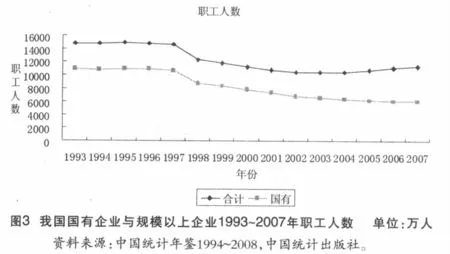

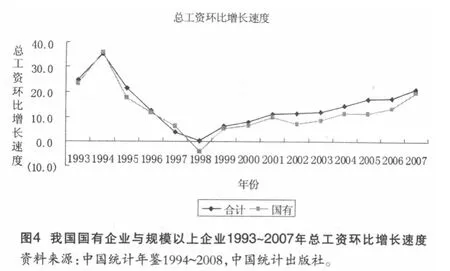

(一)节约劳动耗费,提高劳动生产率,实行减员增效 可以从1993年至2007年的相关数据(图3、图4)分析看到国有企业“瘦身”、“减肥”的努力。国有职工人数从1993年的10920万人下降到2007年的6148万人,工资总额环比增长速度从1993的23.4%下降到1998年的-4.2%,经过数年调整,2007年达到19.8%。但同一期间,国有企业工资增长速度一直低于社会总体水平。而数据背后,隐藏着国有企业职能的转型。在计划经济年代,行政手段替代了市场理性,成为资源配置的调节手段。市场基础调节功能丧失,国有企业成为资源配置的场所,承担了实现社会理性目标的重要责任。职工安置问题成为国有企业的基本责任之一,工资水平则根据不同技术的劳动力用行政方式设定。职工拥有的职位及工资双重刚性,被形象的称为“铁饭碗”。工资作为反映劳动力市场稀缺程度的信号以及调节资源流向的功能丧失,进而导致工资激励机制的缺失,劳动生产率受到极大影响。市场功能的发挥,无论从外部竞争压力还是内部理性追求出发,国有企业都有减员增效的动力。国有企业微观主体形象的再造,使得理性追求成为必然,只有在此基础上,才有能力和实力承担更多的社会责任。“自主经营、自负盈亏”的激励机制迫使企业必须从自身发展需要考虑,解决企业冗员问题,对不必要的职工进行辞退,使得企业将有限的资源用于最佳用途,从而有能力对在岗职工进行有效激励,这一点可以从平均工资增长速度来考察,国有企业的平均工资增速在短暂的回落后出现了长期增长,并一直高于社会总体平均水平。企业职工面对下岗压力及工资激励,势必积极工作,从而有效提高劳动生产率。

(二)节约成本耗费,提升利润,增强企业竞争力 从1993年至2007年的数据(图5)分析中发现,销售毛利从1993年5107.77亿元增加到2007年24102.05亿元,成本费用利润率从4.1%上升到9.9%。从而表明,市场会计制度的实施,为国有企业节约成本,追逐利润提供了制度保障及信息基础。在传统体制下,国有企业的理性追求被封杀,降低成本则缺乏有效的激励机制。在市场环境中,利润成为企业竞相追逐的目标,这对国有企业形成了强大的激励,节约成本成为提升利润空间的有效途径被企业所重视。随着市场化程度的提高,价格的信号功能不断增强,企业为了以较低的价格获取资源,势必努力寻找信息,进行价格发现,这在一定程度上增强了竞争机制,使得价格水平趋于合理,为企业的长足发展奠定了良好的市场环境。

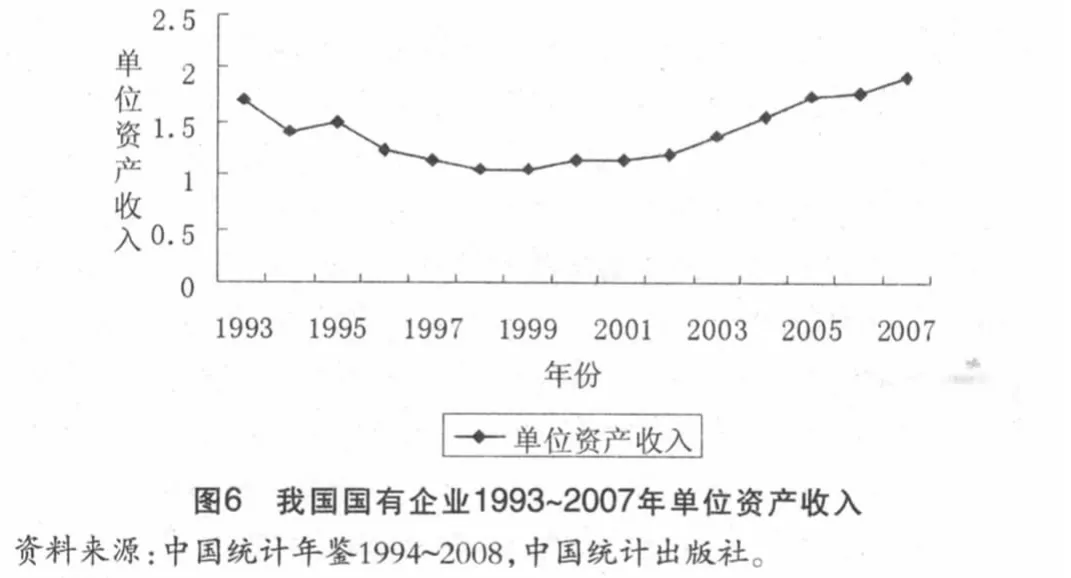

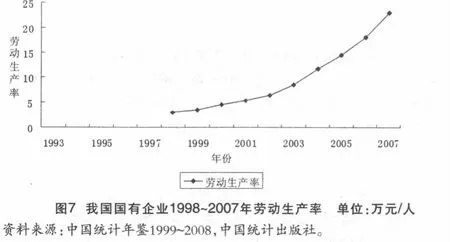

(三)提高资源转换效率,优化资源配置 重塑微观机制,一个基本要求就是遵循效率优先原则。国有企业在利润最大化目标导向下,节约劳动耗费和成本耗费的必然结果就是经济效率的普遍提升。具体可以由单位资产收入和劳动生产率两个指标说明(图6、图7):单位资产收入从1993年的1.7上升到2007年的1.9;劳动生产率则大幅提高,从1998年的29556元/人提高到229321元/人。在市场会计规则执行过程中,一方面,要素的再配置抑或重组,必然发生负面的“制度成本”;另一方面,在利润目标驱动下,也必然提升微观效率,在制度变迁中,机会收益始终大于机会成本。

三、市场会计制度不利影响的合理评估

随着制度的深化改革,加速了企业职能的转型。市场会计制度考量市场理性实施程度的功能备受企业的青睐,制度效率的发挥使得企业的理性追求成为不可逆转的趋势。但企业利润最大化会出现三个方面的恶果:利润最大化会导致劳动条件恶化,是以劳动者的健康、安全甚至生命为代价,忽略了劳动者的个人需要;节约劳动支出,导致大量失业;对资源环境的破坏。此外,市场体制取代计划体制,会计制度功能从对计划理性实现程度的计量转变为对企业个别理性实现程度反映的过程中,存在高昂的“制度成本”,这必然使得新会计制度的运行效率受损,产生一定的负面影响:

(一)市场经济条件下,个别理性与社会理性的对抗性矛盾 我国制度变迁过程中,制度设计者及推动者的意愿本身就是保障个别理性的合理合法地位,使得微观行为主体理性行事,从而满足社会理性实现的要求。但在市场环境中,对个别理性的推崇,从长远计,也未必能使社会整体福利得以提升。更何况,处于制度变迁中的中国,各利益集团相互角逐、对抗,势必提高转型成本,影响经济运行效率。

(二)现代西方经济理论中,有关外部影响带来的“外部不经济”外部性问题作为市场失灵的一个主要现象,为众多学者所关注。科斯对此问题的具体表述为:当交易成本为零,产权清晰界定(无论给谁),经济效率产生。而张五常举例说明“私有产权界定,可养鱼千里”。因而产权的清晰与否成为外部性的症结,转型期的中国,国有财产的“所有者缺位”经过国有资产的分割、重组,从而达到国有企业现代组织制度的确立。在此过程中,虽然新会计制度为法人财产权的界定提供了制度保障及操作手段,但是会计制度效率功能的发挥还必须与其它的制度安排相配合。此间的磨合过程必然出现“约束空白”,而这也就成为滋生“外部不经济”的温床。

(三)个别理性与社会理性协调受阻 自由市场的捍卫者坚信,市场体制必然使得个别理性与社会理性“互通互惠”。但“阿罗不可能定理”及社会福利函数构造的难度都表明此问题的解决并非易事。转型期的中国自然也面临同样问题。计划体制下对个别理性进行封杀,使得社会理性成为制度安排的首要目标,也是唯一目标。而转型过程中,个别理性的重生、再造,必然引起两者调节的方法问题,方法选择的不易有可能导致高昂的“学习成本”。

为了消除上述不利影响,可以从以下角度来考虑。首先,必须在就业、劳动、安全、福利等方面制定法律,保护劳动者的权益,规定企业和国家两个主体的责任与义务。其次,推进会计制度改革,建立雇员报告制度和考虑外部成本在内的社会会计报告制度,充分披露为谋求“利润最大化”而伴随的外部成本,反映包括裁员、环境污染、不可再生资源的消耗、碳排放等产生的外部效应。在通行的“会计利润”基础上,探索“经济利润”的计量。最后,更深层次考虑,建立相互配套、协调的法律安排与制度安排。

[1]边燕杰:《市场转型与社会分层》,三联书店2002年版。

[2]科斯、哈特、斯蒂格利茨等:《契约经济学》,经济科学出版社1993年版。

[3]斯韦托扎尔·平乔维奇:《产权经济学——一种关于比较体制的理论》,经济科学出版社1999年版。

(编辑 熊年春)