基于改进DEA模型的财务景气波动监测研究

2011-09-23李雪艳

李雪艳

(湖南工业职业技术学院,湖南长沙 411208)

基于改进DEA模型的财务景气波动监测研究

李雪艳

(湖南工业职业技术学院,湖南长沙 411208)

企业经营的财务状况存在着类似于宏观经济的从收缩到扩张、从繁荣到萧条的景气循环。借鉴宏观经济景气监测的原理,基于数据包络分析(D EA)原理及其改进模型,文章构建了企业财务景气波动指数,设计了企业财务景气波动图和财务景气信号显示图的监测方法,为直观地描绘企业财务状况周期性波动的特征和过程提供了一种新手段。基于此模型和方法,采用酿酒饮料业上市公司的财务数据进行了应用研究。

D EA模型;财务景气波动指数;财务景气波动图;财务景气信号显示图

宏观经济的周期性波动是一种客观存在的经济现象,这种波动必将导致企业经营状况的周期性波动,从而引起财务状况的周期性波动。如何适应由于经济周期性波动而引起的企业财务状况所称呈现的周期性特征、如何恰当地反映该企业当前财务状况的优劣程度和正常与否,如何在企业的财务状况发生重大转折之前及时发现征兆,是每一个企业都亟待解决的重要问题。

由于目前的研究侧重于对宏观经济、行业或区域经济的景气监测的研究,缺少对微观企业财务状况的景气监测,因此,本文立足于企业,着眼于企业财务状况周期性波动的视角,探索企业财务景气波动监测的原理和方法,分析企业财务状况周期性波动的过程,判断企业财务景气状况的优劣程度,从而满足相关信息需求者对企业财务景气信息的需求。

一、DEA模型的评价原理

DEA模型,即数据包络分析模型。它是以相对效率概念为基础,根据多指标投入和多指标产出对相同类型部门或企业进行相对有效性或效益评价的一种方法。DEA方法只需区分投入与产出,可以不对指标进行无量纲化处理。DEA模型有几种,不同的评价模型对决策单元(DMU)评价的角度不同,最常用的是C2R模型。其原理为:

假设有n个DMU,每个DMU都有m种投入和s种产出,其中χij表示第j个DMU的第i种投入总量(输入值),yij表示第j个DMU的第i种产出总量(输出值),则各DMU的投入与产出可用向量表示为:

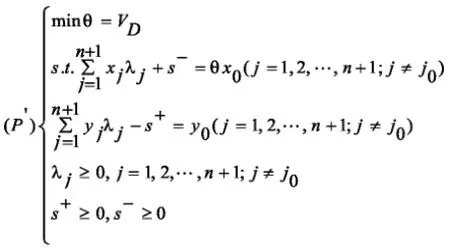

依据DEA模型的评价思想构造如下的线性规划模型:

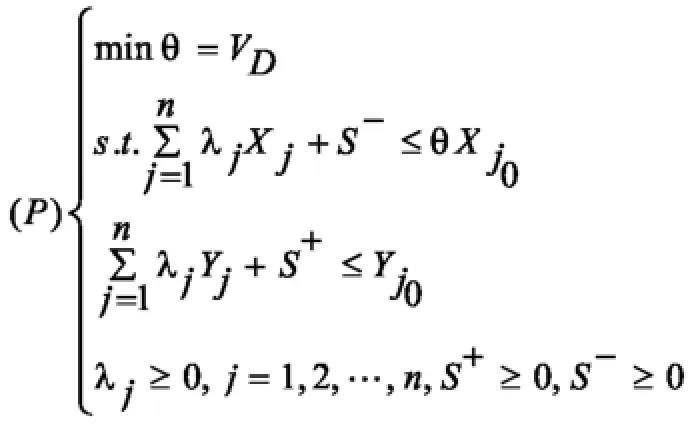

引入松弛变量后,模型可写为:

判断定理:DMUj0为DEA有效的充分必要条件是上述规划问题的最优值θ*=1,并且它的每个最优解λ*,S*-,S*+,θ*都有S*-=0,S*+=0。

依据以上DEA模型的评价原理,可以将评价对象分为DEA有效和非DEA有效两类,DEA有效的对象优于非DEA有效的对象,但是这一方法无法通过θ*逐一比较每一对象,以区分优劣差异。

二、基于改进DEA模型的财务景气指数构建

财务景气波动指数是若干特定财务指标经过一定技术处理后编制而成的反映企业财务状况波动的一种标准化指数。它用来描述过去和现在企业财务发展状态和今后发展趋势,显示并预报企业整体财务状况上升或下降的方向和幅度。动态地监测财务景气的波动状况,能为企业决策层或管理层制定投资决策,选择经营战略提供可靠依据,更重要的是有利于预测企业未来经济形势,帮助企业提高预测风险并有效抵抗风险的能力,降低因经济周期波动带来的经济损失。

改进DEA模型的原理又被称为“虚拟单元法”,其改进的思想是在运用DEA模型进行评价时,将线性规划(P)的最优解中θ*的值作为评价对象的优劣判断值,即θ*的大小可直接反映该评价单元DMUj0的优劣。为了达到直接区分评价单元差异的目的,特引入一个虚拟的单元DMUn+1替代一般模型约束条件中的评价单元DMUj0,以有效区分各评价单元之间差异程度。设DMUn+1的输入输出为其中该虚拟评价单元变得更为有效,这样就达到了进一步比较各评价单元效率差异程度,从而区分优劣的目的。

引入一个虚拟评价单元DMUn+1后,评价系统的评价单元效率指数θ*由线性规划(P1)求出:

可以证明该模型的相关DEA理论都是成立的。该模型通过把虚拟评价单元DMUj0的输入、输出替代约束条件中评价单元的输入、输出,使评价单元既利用了虚拟评价单元的有关信息,又利用了其他评价单元的有关信息,其评价效率值在虚拟评价单元的基础上都有所增加,效率值θ*越大,说明与虚拟评价单元的差距也越大,该评价单元DMUj0相对也就越好。评价效率值θ*即该评价系统中评价单元DMUj0的优劣值。

基于这一改进DEA模型的原理,评价效率值θ*直接反映了评价单元的优劣并与之成正比,因此,可以将其作为监测企业财务景气波动的一种标准指数值,即企业财务景景气波动指数,以反映企业财务景气波动状况。

三、基于改进DEA模型的财务景气波动监测方法设计

企业财务景气波动监测是对企业经营周期性波动过程和企业财务状况的全面量化和测度,以反映企业财务状况变化及趋势。基于改进DEA模型的企业财务景气波动监测的原理既类似于宏观经济景气波动监测,又有所不同,即根据DEA模型的原理分别选择一组反映企业财务状况的投入指标和产出指标,通过规划求解后得到评价效率值作为景气波动指数,然后通过这一指数变化趋势和一组景气信号灯来显示企业的财务景气波动,通过景气指数的波动及其对应的信号显示变化情况,来反映企业的财务状况,同时预测企业未来变化的趋势。

财务景气波动指数是财务景气波动监测的基础,根据以上企业财务景气波动监测的原理,设计了两种企业财务景气波动监测的方法,即财务景气波动图和财务景气信号显示图。

1.财务景气波动图

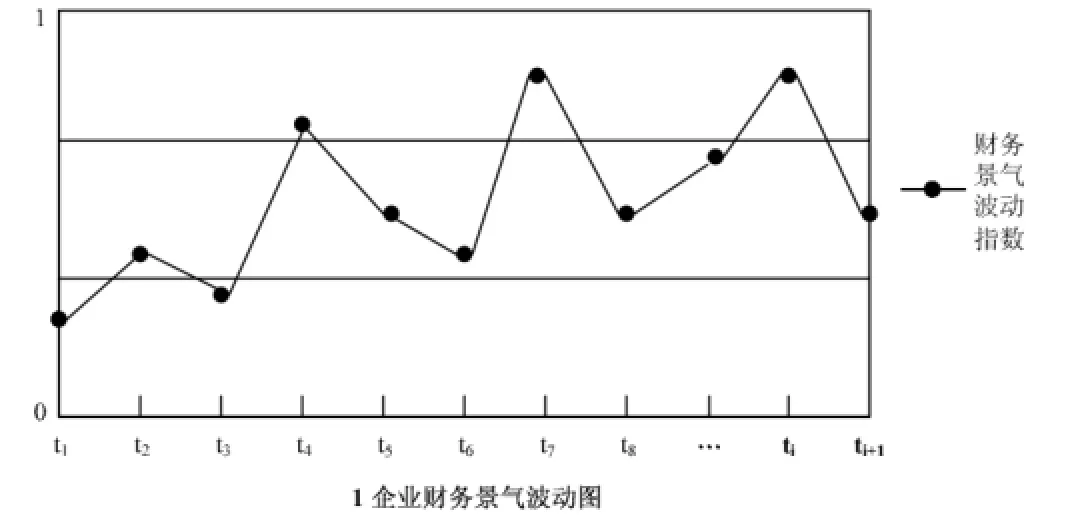

为了能够及时把握企业财务景气的变化,采用一定的时间段为时间间隔,将企业各时间段的财务景气波动指数逐一描绘并连接在一张时间坐标图上,就可以得到企业的财务景气波动图,从而在某一时间区间内反映该企业的财务景气波动状况,这是一种纵向反映企业财务景气波动的方法,如图1所示。

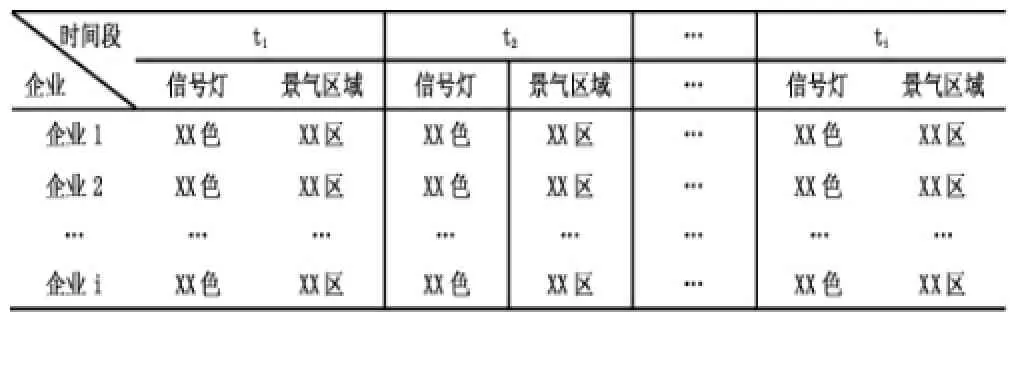

2.财务景气信号显示图

管理人员不只是希望能监测到纵向时间区间内企业自身财务景气波动状况,还希望通过行业内企业间的横向比较,判断每一时段内企业财务景气的行业位势和比较状态,因此,企业财务状况的景气信号显示是企业财务景气波动监测的另一重要方面。

借鉴宏观经济景气监测的方法,可以将企业财务景气状况分为五个等级,分别用不同颜色的信号灯表示:红色表示企业财务景气状况太好,为“过热区”;黄色表示企业财务状况较好,为“偏热区”;浅蓝色表示企业财务景气状况较差,有一定的风险,为“偏冷区”;深蓝色表示企业财务景气状况很差,可能随时恶化,为“过冷区”。企业财务景气不同等级的界限确定采用行业内企业比较排序的方法,即将行业内所有企业相同时段的财务景气波动指数分别从大到小排列,若同行业企业数量为N,则以第N/5个企业的财务景气波动指数为“过热区”下限,以第N/3个企业的财务景气波动指数为“偏热区”下限,以第N/2个企业的财务景气波动指数为“稳定区”下限,以第2N/3个企业的财务景气波动指数为“较冷区”下限和“过冷区”上限。

五个企业财务景气状况的等级界限确定之后,就能绘出单个企业的财务景气信号显示图,该图能很直观地显示每个企业在行业内财务景气的位势和区域,如表1所示。

表1 企业财务景气信号显示图示例

四、基于改进DEA模型的财务景气波动监测应用研究

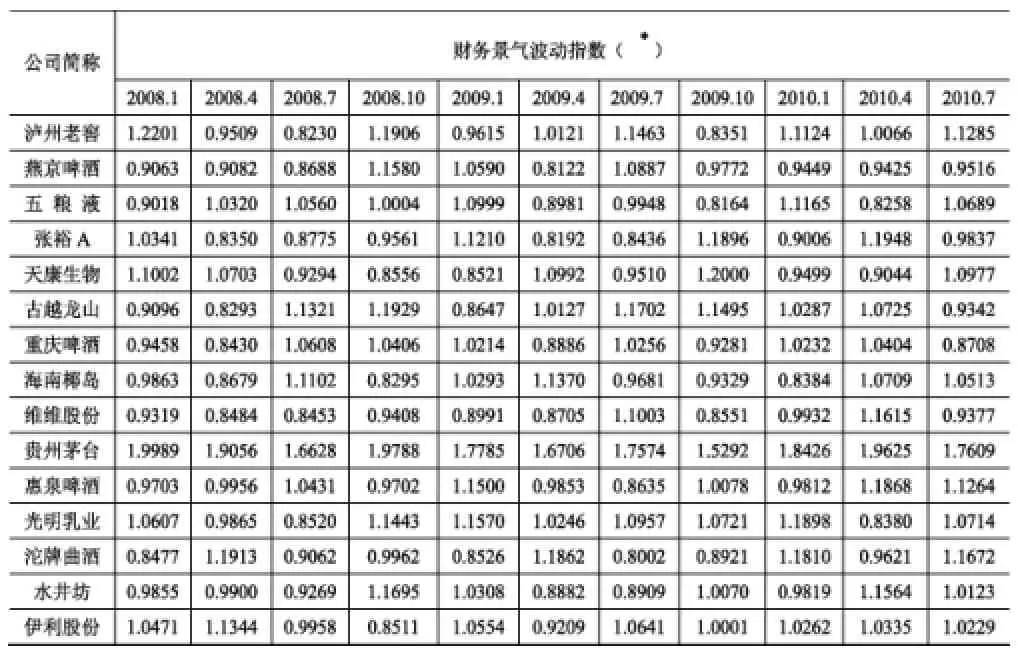

为说明基于改进DEA模型的财务景气波动监测方法的应用,本文按照《上市公司行业分类指引》选择了酿酒饮料行业15家上市公司作为财务景气波动监测的样本对象,并以季度为监测的时间段,整体时间跨度为2008年1月至2010年7月。

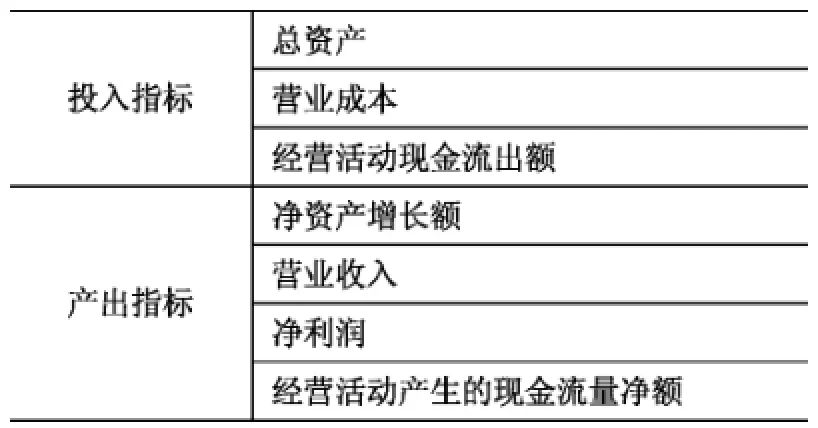

根据改进DEA模型的原理,每一个上市公司即为一个评价单元(DMU)。首先应确定财务景气波动的监测指标,包括投入指标和产出指标。本文从众多财务指标中选择了3个投入指标和4个产出指标,如表2所示。

表2 基于改进DEA模型的财务景气波动监测指标

根据改进DEA模型计算得到酿酒饮料行业15家上市公司在2008年1月至2010年7月间的季度时段财务景气波动指数如表3所示。

表3酿酒饮料业上市公司财务景气波动指数

通过绘制企业财务景气波动图和财务景气信号显示图,可以描述企业这段时期内的财务状况运行和波动的轨迹,预测其发展趋势,在出现重大变化或发生转折前,能及时发出财务预警信号,提醒管理者要采取适当策略,防止财务状况过冷或过热。

五、结论

景气是对经济发展状况的一种综合性描述,用以说明经济的活跃程度,本文将其引入微观经济主体的财务分析中,用以描述和监测企业财务的现时和未来状态,并以此来预测和警示企业财务状况的发展趋势。本文借鉴宏观经济景气监测的原理和方法,在一组反映企业财务状况的相关指标基础上,将改进的DEA模型中值视为财务景气波动指数,绘制企业财务景气波动图来监测企业财务景气发展和波动状况,并通过一组财务景气信号显示灯来标识财务周期性波动特征,以判断企业财务状况未来的发展趋势。此外,还可以通过建立企业财务景气预警系统,以更有效地帮助管理者防范未来企业财务状况波动给企业带来的冲击,为企业管理者及时掌握企业财务状况提供了新方法。

[1]段永瑞.数据包络分析:理论和应用[M].上海:上海科学普及出版社,2006

[2]叶义成,柯丽华.系统综合评价技术及其应用[M].北京:冶金工业出版社,2006

[3]陶一山,龚艳萍,李峰.一种DEA改进方法在企业营销财务绩效评价中的应用[J].统计与决策,2007(1):23-25

[4]张友棠,张勇.企业财务景气监测预警系统初探[J].财会通讯(综合版),2006(8):8-11

[5]李勇,江可申.财务景气监测预警指标的分类方法及运用[J].价值工程,2009(8):108-111

Research on Monitoring of Financial Prosperity Fluctuating Based on Improved DEA Model

LI Xue-Yan

(Hunan Industry Polytechnic,Changsha 410208,Hunan)

The same as macro-economy,enterprise’s financial status also exists a prosperity cycle which displays from contraction to expansion and form boom to depression.According to the principle of macro-economic prosperity monitoring,based on the data envelopment analysis theory and its improved model,the paper constructs the financial prosperity fluctuation index and designs a monitoring method which includes financial prosperity fluctuating graph and financial prosperity signal displaying graph.The method supplies a new means to depict the features and process of the periodic fluctuations in enterprise’s financial status intuitively.It uses financial data of listed companies in beverage and liquor making industry in the application research based on this principle and method.

data envelopment analysis model;financial prosperity fluctuating index;financial prosperity fluctuating graph;financial prosperity signal displaying graph

F253

A

1671-5004(2011)01-0033-03

2011-2-14

李雪艳(1982-),女,湖南郴州人,湖南工业职业技术学院助教,湖南大学在读硕士研究生,主要从事企业财务管理研究。