军人保险需求的实证研究

——基于1990—2006年数据的分析

2011-09-23洪韬

洪韬

(浙江财经学院财政与公共管理学院,浙江杭州 310018)

军人保险需求的实证研究

——基于1990—2006年数据的分析

洪韬

(浙江财经学院财政与公共管理学院,浙江杭州 310018)

中国军人保险制度经过十几年的发展,目前已初步建立起中国特色的军人保险制度。但随着国家社会保障制度改革深入,军队现代化建设推进与军事斗争准备的实施,军人保险制度的运行环境发生变化,军人保险制度也面临进一步发展与创新的问题。本文分析了影响军人保险需求的因素,结合历年的保险费、军人的收入等数据,构建了军人保险需求模型,利用spss17.0统计软件得出多元线性回归方程,量化了各因素之间的数量关系,最后得出相关的结论。

军人保险制度;需求;实证研究

中国军人保险制度建设从1998年开始,按照总体设计、逐步实施的思路,已相继出台了《军人保险制度实施方案》、《军人伤亡保险暂行规定》、《军人退役医疗保险暂行办法》、《关于转业到企业工作的军官、文职干部养老保险有关问题的处理意见》、《军人配偶随军未就业期间社会保险暂行办法》等规定,初步建立起中国特色的军人保险制度。军人保险制度的建立与发展,对解除军人的后顾之忧,提高军队战斗力与凝聚力起到了很大作用。随着国家社会保障制度改革的深入、军队现代化建设推进,中国军人保险制度也面临进一步改革与发展的问题。

一、军人保险需求的特点

军人保险需求,是国防经济运行中的行为主体(单个军人和集体)在一定时期内有意愿和有能力购买的军人保险产品的总量。影响因素包括保障对象、保障项目、给付水平和给付条件等。

军人保险需求的特殊性如下:

(1)军人保险需求是一种“模拟有效需求”。一般意义上的需求有效性是由需求主体决定的,而军人保险需求的有效性是由需求主体和供给主体共同决定的。这种特殊性是需求的客观性和社会性的综合体现。

(2)军人保险需求范围较广。高技术条件下军事斗争任务艰巨复杂,意味着官兵得付出更多努力,而且随时面临着流血牺牲。因此军人保险涵盖范围十分广泛。

(3)军人保险需求高、刚性强。军人劳动强度高、风险大,对保险的需求高于其他职业,并有国家财政作保障,不易受外界影响。

(4)军人保险需求具有差异性。军人从事职业的不同、担负任务的不同和所处地域的不同,其面临的风险也不同,因而对保险的需求也有差异。

二、军人保险需求实证分析

(一)军人保险需求的影响因素

1.职业风险成为影响军人保险需求的最主要因素

(1)牺牲性决定了对保险的高需求

军人是为战争而存在的,战争意味着牺牲。即使和平年代,军人还要应付各种紧急突发事件、抢险救灾和为支持国家经济建设而承担的其他急难险重任务,如承担维和、反恐等军事活动,抗洪(1998年长江特大洪防水)、抗雪灾(2008年特大冰雪灾害)、抗震(2008年5月12日汶川特大地震)等抢险救灾,铁路、公路、机场等工程项目的建设与施工等。

(2)军人职业的艰苦性决定了对保险的高需求

由于军事任务的需要,我军70%的人员都驻扎在艰苦地区,其中25%分布在自然环境极其恶劣,甚至不宜生存和居住的地区,部分军人还要长期从事核辐射、有毒化学物质、电磁辐射等高危险、高伤害、高强度的工作。这些岗位军人的致病率,尤其是职业病、精神病、终身性伤害疾病的概率非常高,这对军人身心造成了超常的伤害,而且大多数军人还要长期忍受与家人离别的痛苦,这些精神上的牺牲是其他职业无法比拟的。

2.制度变革风险也影响军人保险需求

制度变革风险被认为也是影响军人保险需求的主要因素。在当前的经济和社会的转型时期,制度变革对现行的军人保障体系产生了强烈的震撼和冲击,军人面临的风险日渐增多,对保险的需求不断增长。在计划经济条件下,军队干部转业统一由国家负责安置,尽管安置结果不可能做到人人满意,但基本无风险可言。随着政府职能的转变,政府机构改革与精减正加速进行,对公务员素质的要求更高,专业性更强,军转干部指令性安排的难度越来越大。在军人家属随军就业问题上,随着市场经济的发展,特别是在“入世”以后,原来由国家统一安排工作的做法变得越来越困难。政府强制性地安置虽在一定时期内解决了部分较高层次转业干部的就业问题,但又会使企事业单位的机构臃肿问题更加严重。由此不难看出,军人在退出现役时,将不得不接受市场经济的严峻考验,二次就业的风险明显增大。

3.收入水平是影响军人保险需求的重要因素

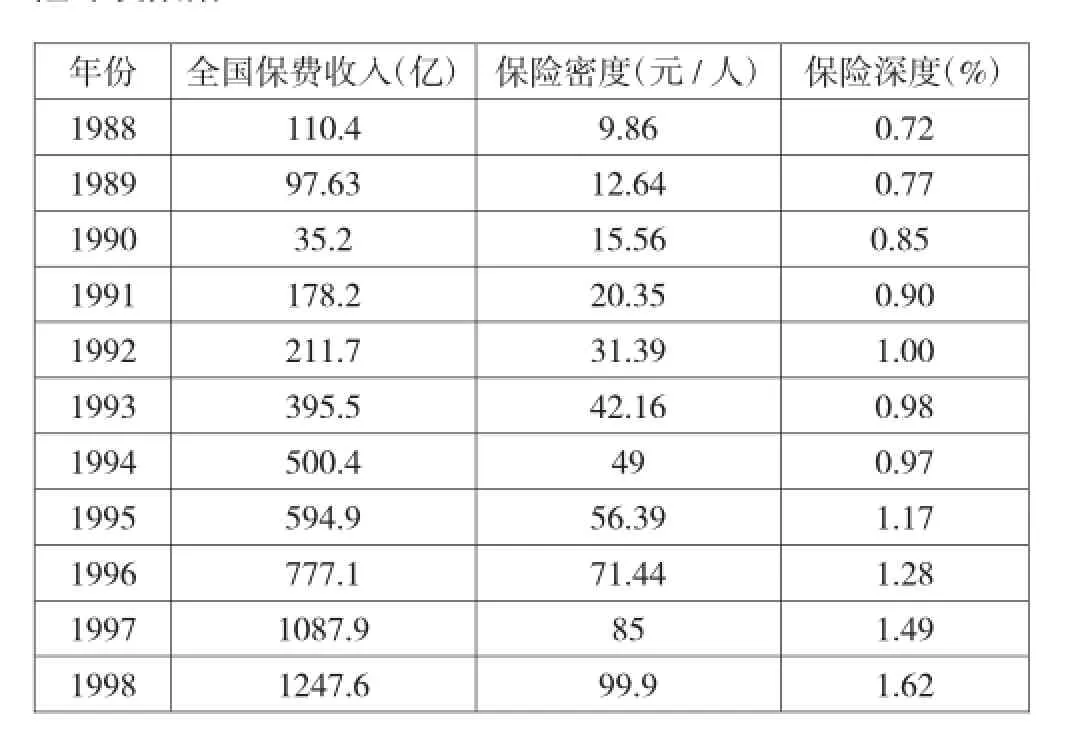

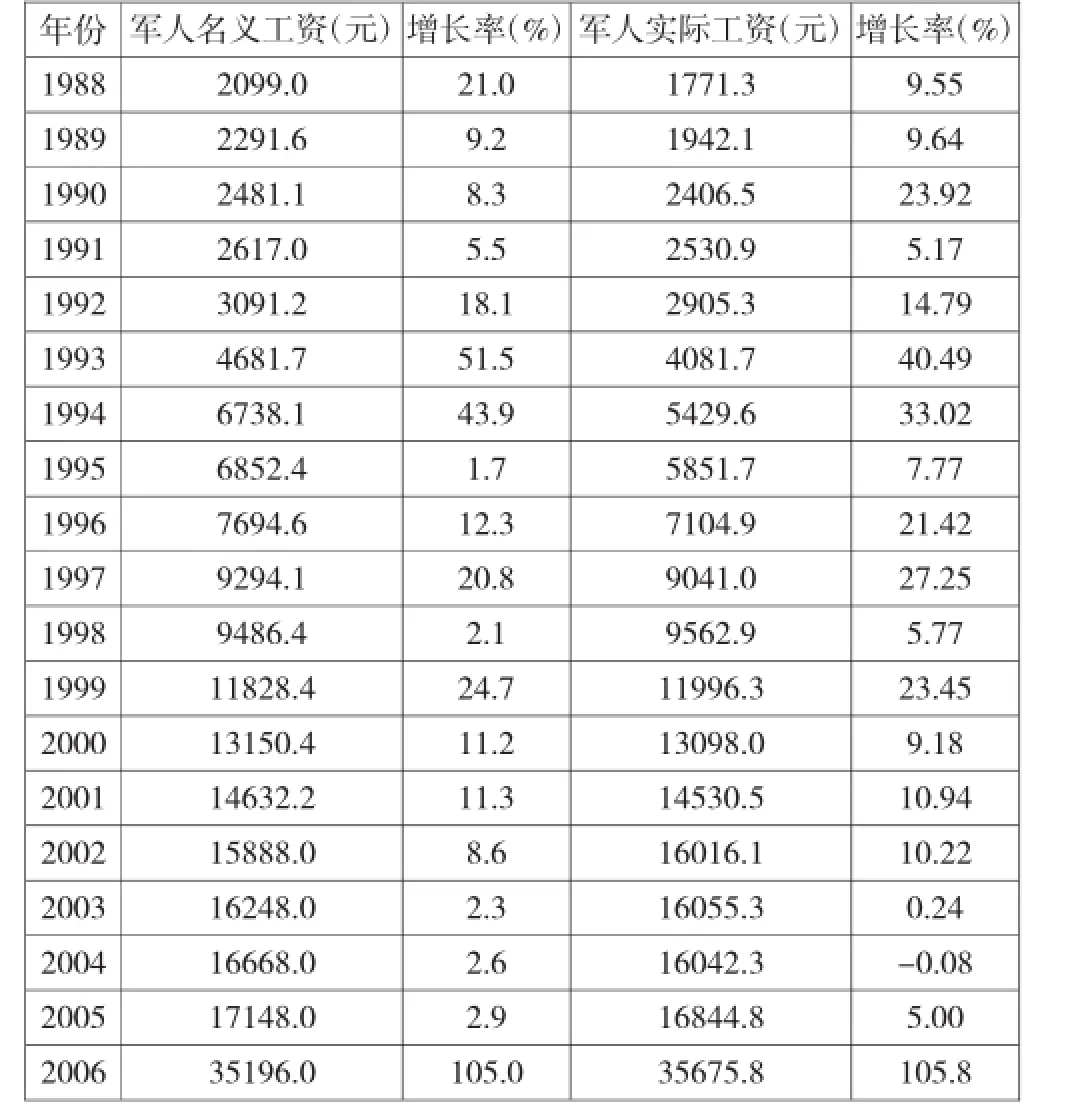

1984年11月8日,中央书记处下发了“军队干部的工资比地方干部高20%”的纪要通知,充分体现了党中央对军队建设和军队干部的关怀。在当时条件下,我国城镇居民的工资收入占总收入的91%,确定军人的基本工资比国家公务员高20%,基本能够保证军人的工资收入略高于国家公务员和城镇居民的工资收入。1985年以来,军人工资水平有了较大幅度的增长。1985~2005年,军人实际工资年均增长率约为14.4%。特别是军人工资制度在2006年改革后,按照现行的标准计算,在职干部人均年工资收入为35 196元,月均2 933元;士官人均年工资收入为19644元,月均1 637元,军人工资在全国19大行业中的排名也从第13名提升到了第10名。由此可见,军人保险需求也呈现逐年递增的趋势,特别是工资改革后军人对保险的需求应有显著的增长(见表1)。

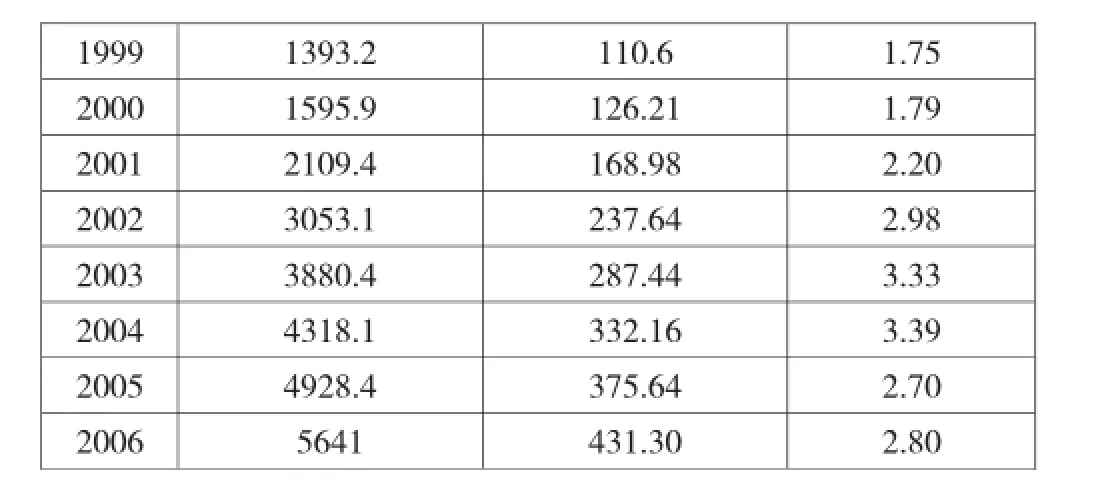

表1 1988—2006年全国保险费收入、保险密度以及保险深度数据

数据来源:《中国金融年鉴》

(二)军人保险需求模型分析

1.模型的建立

(1)因变量的选择

“假设保险价格相对稳定,或者说对保险需求影响比较微弱,那么保险费收入增减与保险需求总量增减成正比关系,保险费收入的规模和速度反映着保险需求的规模和速度”。因此这里选择保费收入作为被解释变量,但由于军人保费收入只在基本保险上有固定收入,而在商业保险方面完全没有资料统计,为了便于建模分析,这里选择我国年人均保费收入,即保险密度代替军人的保险需求,设为y(见表1)。

(2)自变量的选择。

第一,考虑到收入水平与购买保险的相关性更高,更能反应对保险的需求水平,所以这里选择收入水平作为保险需求的经济因素解释变量(见表2)。

表2 1988—2006年军人名义工资、实际工资

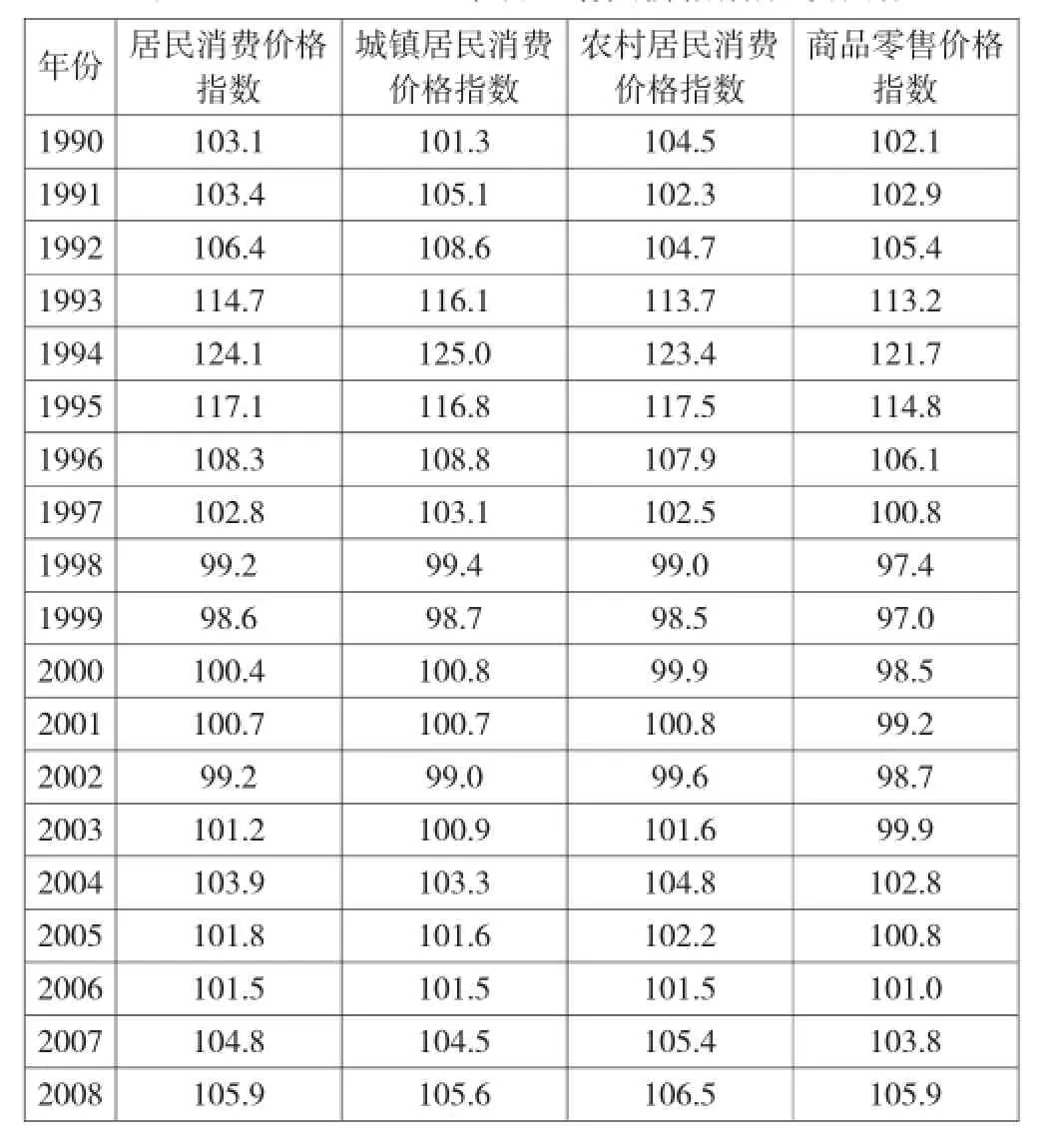

第二,商业保险成熟程度这个因素的变化一般都对应一个较为精确的时间,因此选择保险深度这个变量来做定量分析。此外,居民消费价格指数(CPI)(见表3)也在一定成程度上制约着一个人的消费行为,它对对军人的保险需求也有较大影响。为此,我们选取了保险深度、军人实际工资、居民居民消费价格指数(CPI)作为自变量来解释保险密度,即军人保险需求的变化,构造多元线性回归方程,进行定量分析。

表3 1990—2008年居民消费价格指数等数据

综上所述,模型构造如下:Y=A x1+Bx2+Cx3+D,其中A、B、C分别为保险深度、军人实际工资、居民居民消费价格指数(CPI)相关系数,x1、x2、x3分别代表自变量保险深度、军人实际工资、居民居民消费价格指数(CPI)。

2.数据分析

本文所采用的数据来自于《中国金融年鉴》、《中国物价年鉴》、《中国统计年鉴》,时间范围是1990—2006年(由于物价数据值从1990年开始收集),共17年的数据。本文采用SPSS17.0统计软件进行分析。

(1)运用多元线性回归进行分析,结果如下:

相关性

系数a

a.因变量:保险密度

因此,需求的多元线性回归方程为:

Y=-84.806+79.626x1+0.008x2(x1:保险深度,x2:军人实际工资),居民消费价格指数被排除。

(2)对方程进行检验

第一,对R的平方进行F检验:调整的R的平方为0.926,,从回归结果来看,方程的方程的拟合优度值令人满意。FR=75.493,通过了F检验,在5%的显著水平上拒绝R的平方和为0的假设。

第二,对自变量的回归系数进行t检验,所有解释变量的系数均小于1均通过t检验:在5%的显著水平上,拒绝t=0的假设。

(3)分析结果

从中看出,收入水平是重要的解释变量,对军人保险需求有十分重要的影响,两者呈正相关关系,相关系数达到0.903。此外,保险深度和保险需求的相关性更高,达到了0.913,其中可见保险市场的发育、完善程度,保险产品的宣传力度也对军人保险需求的增加具有极强的解释作用。

三、政策建议

(一)加大保险立法

虽然我国《国防法》中明确规定了“国家实行军人保险制度”,总部也颁发了《军人保险制度实施方案》,但仍与建立健全的军人保险体系的要求还有差距。因此,要通过加大立法力度,建立起一整套相互配套的保险政策、管理法规、工作办法和实施细则等制度体系,形成较完善的军人保险法规体系,保证军人保险制度的顺利实施

(二)加快军人保险队伍建设

由于军人保险制度起步晚,现有保险干部又大多从其他专业改行,保险方面的专业人员较为缺乏,而人员队伍素质又是军人保险体系中最重要的因素。因此,要大力加强军人保险队伍的建设。可以采取从地方保险机构选调人员到部队、从地方高校接收相关专业毕业生或对现有保险人员进行短期业务培训等多种方式,不断充实军人保险队伍,尽快提高军队保险人员业务素质,以适应日益发展的军人保险业的需要。

(三)加快保险理论研究、宣传力度

应广泛开展军人保险理论研究活动,以促进军人保险工作的快速发展。此外,还要针对目前广大官兵头脑中存在的模糊认识,大力宣传保险的优点及对军人带来的切身利益,使大家由被动参与变为主动参与,积极投身于这项利国、利军、利民的改革中,要把握重点时机搞好宣传教育。

(四)提高军人收入水平,保证其与经济增长水平挂钩

要加大军人工资水平的提高力度,保证军人的收入水平和GDP增长水平挂钩,确保军人也享受经济增长的果实,切实提高军人的福利和生活水平,保证其消除后顾之忧。

[1]吴德强,魏珍.军人保险供求平衡分析[J],军事经济研究,2008,10

[2]孙宏英,李波,刘慧.军人保险需求研究[J],中国国防经济学,2008

[3]郑传锋.中国军人保险制度改革研究[D],华中科技大学2005年博士学位论文

[4]陈冲,吴富琼,张垒,妙晔.改革与完善军人保险制度的思考[J],江西金融职工大学学报,2006,3

[5]孙光德,董克用.社会保障概论[M].北京:中国人民大学出版社,2000

[6]赖国毅,陈超.SPSS17.0中文版常用功能与应用—实例精讲[M].北京:电子工业出版社,2010

An Empirical Research on Armymen’Demand of Insurance——based on the data from 1990—2006

(School of Finance and Public Management,Zhejiang University of Finance&Economics,Hangzhou310018,Zhejiang)

With the development of the system of Chinese army insurance for more than ten years,the army insurance with Chinese special features has been already established now.However,through the deep deformation of national social security system,the practice of pushing army modernization forward and war preparation,the changes of environment in which army insurance system is put into effect,the army insurance system also faces the question that how to develop and create further.This paper analyzes the factors which affected armyman’demand of insurance,and take advantage of data of commercial insurance fee and armyman income to build a model of armymen’demand of insurance.On the basis of the study,a multiple linear regression equation is provided by spss17.0.Therefore,the quantitative relationship is quantified between the factors.Finally,some useful conclusions has been delivered.

armyman insurance system;mand;empirical research

F842

A

1671-5004(2011)01-0022-04

2011-01-26

洪韬(1986-),男,浙江建德人,浙江财经学院财政与公共管理学院社会保障专业2009级研究生。