扩大内需战略下湖南城镇化动力研究

——基于金融支持的分析维度

2011-09-23吴盛光

吴盛光

(中国人民银行长沙中心支行,湖南长沙 410005)

扩大内需战略下湖南城镇化动力研究

——基于金融支持的分析维度

吴盛光

(中国人民银行长沙中心支行,湖南长沙 410005)

扩大内需是经济发展的持久动力,城镇化是扩大内需的战略着力点。金融对城镇化的支持推动,在于有效地为要素空间集聚提供更多的金融资源,降低交易成本。湖南城镇化水平不仅滞后于全国平均水平,在中部地区也处于相对落后境地,究其原因,金融支持绩效不彰是其中的根本原因。应通过金融支持制度创新,制定和完善与湖南城镇化发展相适应的信贷融资体系、金融机构体系、多元融资体系、金融服务体系,最大化发挥城镇化拉动内需的引擎功能。

扩大内需;城镇化;金融支持;湖南

全球金融危机的重创以及主要发达经济体复苏的乏力进一步表明,我国高度依赖外需拉动经济增长的模式已难以为继。因此,扩大内需战略已成为我国“十二五”规划的优先布局。扩大内需,最大的内需在城镇化,最雄厚的内需潜力也在城镇化。[1]但受制于传统二元经济格局和长期的城市偏向政策,湖南城镇化建设无论从速度规模还是发展质量而言,不仅滞后于全国平均水平,在中部地区也处于相对落后境地,金融支持的不到位和“缺失”是一系列动力原因中最为关键的因素。

一、金融支持城镇化发展的机理框架

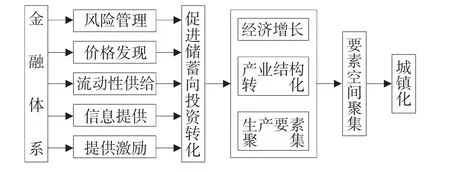

金融对城镇化的支持,主要通过金融体系基本功能这一传导杠杆来实现。[2]西方发达国家城镇化飞速与高效的均衡发展,正是通过其自身金融体系对金融资源的有效分配这一基本途径实现的。尽管这些国家经济发展水平、政治管理体制以及历史文化水平等方面的差异,导致这些国家金融体系的整体规模、发展模式、运行策略存在迥异,但它们对城镇化的支持所发挥的基本功能是一致的,即在强化风险管控、流动性供给、价格传导、信息提供、提供激励等传统基本职能基础上,通过体制机制革新和金融产品服务创新,促进储蓄高效地转化为投资,进而促进金融资源更多更快地进入城镇化领域。[3]概言之,金融对城镇化的支持推动,在于有效地为要素空间集聚提供更多的金融资源,从而使聚集的交易成本降低,聚集的经济效应扩大,最大化地发挥金融对城镇化的服务支撑功能。金融体系基本功能与城镇化的关系如图1所示。

图1 金融体系功能与城镇化

细言之,金融对城镇化的支持功能主要通过以下四个方面发生作用:

1、提供稳定的资金来源

城镇化是一个需要不断投资支持的持续过程,尤其是在城镇化起步发展和加快推进的初级阶段,大规模的基础设施离不开大规模的投资。也就是说,持续的城镇化发展需要具有较高、稳定的储蓄率支持,甚至在很大程度上,一个地区的储蓄率高低以及储蓄能否及时高效转化为投资,决定着该地区城镇化发展水平的高低。麦金农的金融深化理论也证明,经济欠发达地区的投资主要依靠的是内源性融资,通过内部资金的高积累准备发展的投资资金,而用储蓄存款的形式完成资金积累是内源性融资最主要的手段,以储蓄率的不断提高来支持城镇建设就显得尤为重要。

2、加速资本的流通转化

高储蓄对城镇化投资具有总量和规模的意义,而储蓄向投资转化的比例与渠道则对城镇集约化的发展具有效率性的影响。一个地区城镇化水平能否加快推进,在质量上能否不断提升,与储蓄能否及时、高效、稳定地转化为投资密切相关。而在政府逐渐退出金融公共服务供给、城镇建设投资主体日益市场化、金融中介逐步成为主要支持力量的市场经济条件下,资本的流通转化功能更加凸显。

3、构建有效的融资市场

金融支持通过金融市场结构效率的提高,使城镇化集聚经济的功能得到凸显,进而带动人口、技术、资本等生产要素在空间上也向城镇化集聚,起到城镇化发展的源动力作用。

4、发挥金融的辐射功能

分层次、多功能金融服务体系的不断完善丰富以及组织变革,有利于区域金融中心的形成,这种金融资源的聚集将通过其辐射功能进一步带动周边城镇要素的聚集和发展。流动性是金融组织保持活力的根本,金融组织通过流动性可以有效地实行增值和转移风险。更为重要的是,通过这种流动性可以加速“金融发展极”借助经济、文化等各种途径,将资金辐射到区域内的其他地方,实现点到面的联动,促进整个区域城镇化水平的提高。

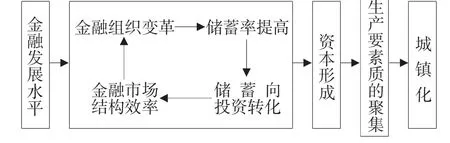

金融支持城镇化的机理框架如图2所示。

图2 金融支持城镇化机理框架

二、湖南城镇化发展速度与质量评价

评估工作是否顺利、是否有效,关键在于评估指标体系的建构。[4]对城镇化发展水平做出一个评判性结论,有赖于一套系统全面、操作可行的评价体系。

1、城镇化发展水平评价体系构建

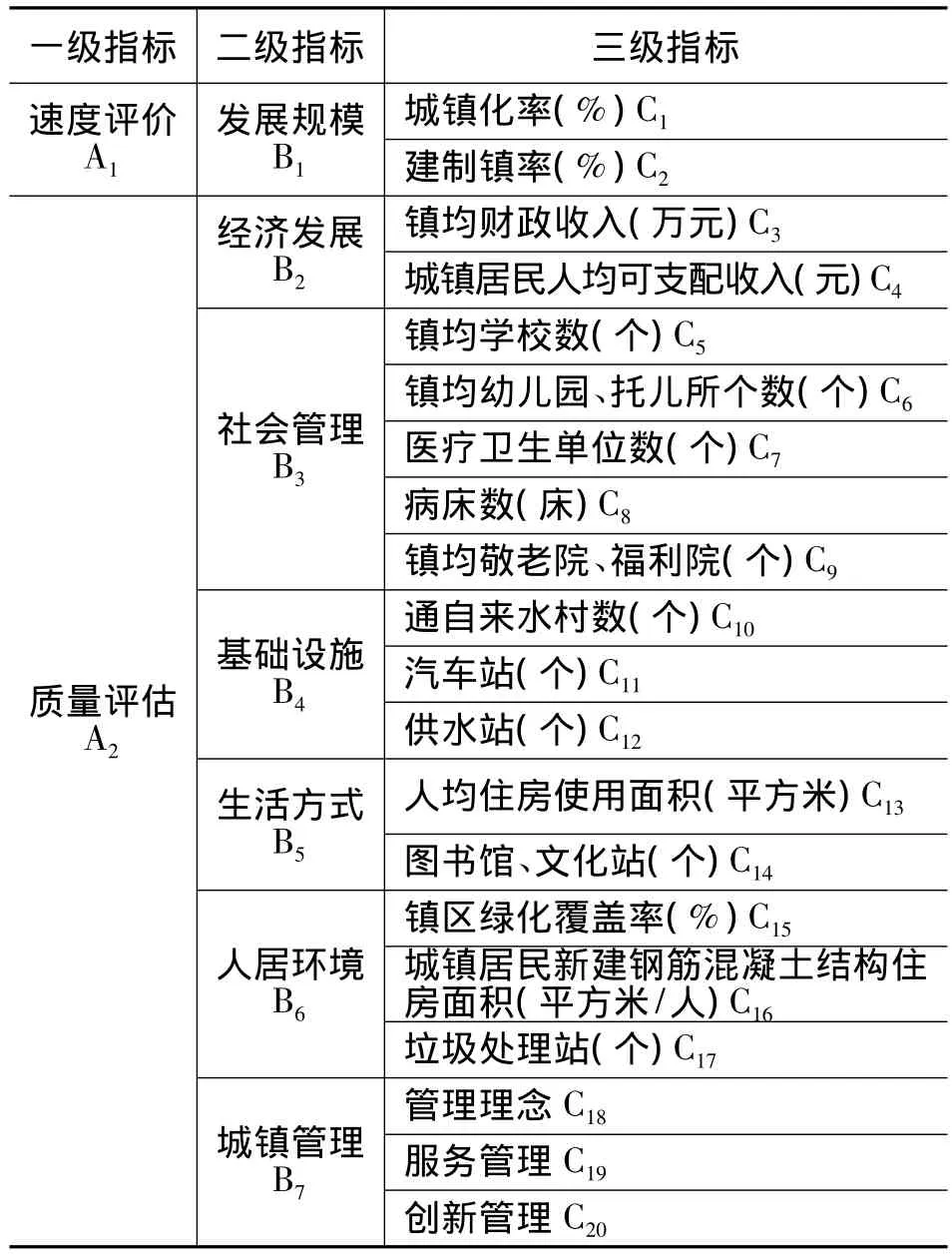

城镇化水平有数量和质量上的二重涵义:城镇化水平数量指的是产业发展导致农村地域转变为城镇人口占总人口的比重;城镇化水平质量则指的是上述转变所达到的程度,反映了城镇居民生活质量、城镇经济效益、生态环境的变化 (优化或恶化)。[5]因此,对城镇化发展规模与水平的评价应包括速度和质量两个方面:速度主要表现在城镇人口占总人口比例的提高、城镇数量的增加和城镇规模扩大等方面;质量主要表现在城镇经济总量的增长、产业结构的调整、基础设施的完善、科技文化的发展、生活方式的改变、环境质量的提高、社会保障的建立、城镇管理的加强等方面,如表2所示。

表1 城镇化发展水平评价体系

2、湖南城镇化发展水平的速度分析

湖南城镇化建设速度与发展规模不仅远落后于东部沿海地区,低于全国平均水平,在中部地区比较中也处于劣势,主要表现在以下方面:

(1)城镇化率水平比较低

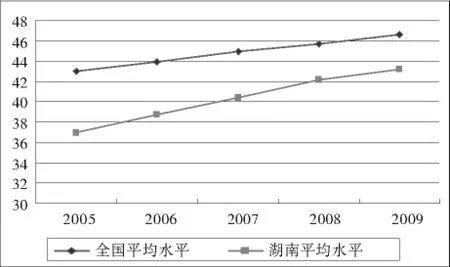

2005-2009年,全国平均城镇化率44.8%,湖南仅为40.3%,比全国水平低4.5个百分点;在中部六省中,排名也相对靠后,平均水平分别比湖北省和山西省低4.2个和3.7个百分点,如图3所示。

图3 湖南省城镇率与全国比较图 (单位:%)

(2)建制镇规模比较小

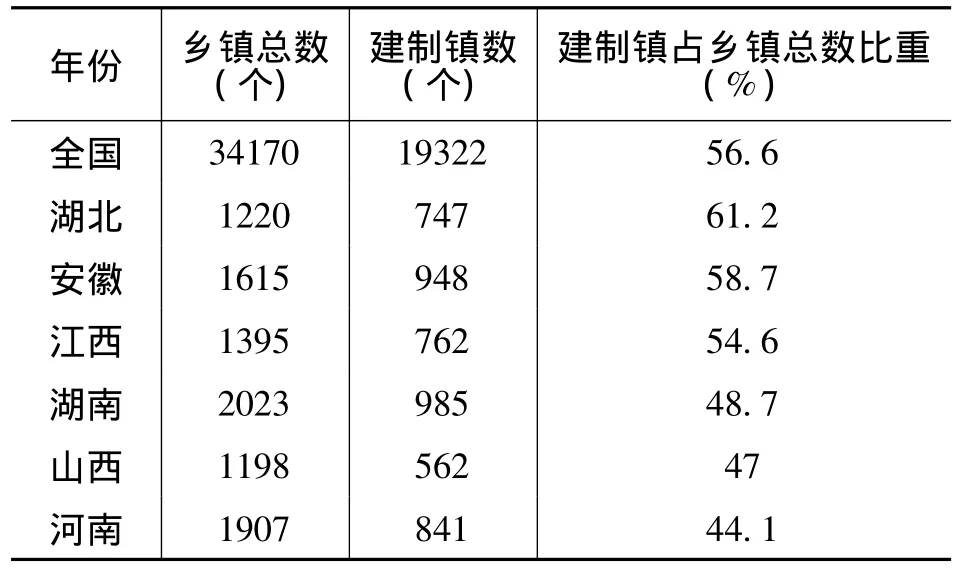

2005年全国建制镇数量已经超过乡总数,但湖南一直处于全国平均水平以下。如表2所示,2009年湖南共有乡镇2023个,其中建制镇985个,占乡镇总数的48.7%,比全国平均水平低7.9个百分点,比中部省份湖北、安徽、江西分别低12.5、9.9和5.9个百分点。

表2 2009年湖南省建制镇占比比较

3、湖南城镇化发展水平的质量评估

城镇化的问题不仅表现为总体数量上的不足,而且更表现在现有城镇质量不高、城镇聚集要素资源与能量扩散功能有限等方面。[6]

(1)经济发展质量

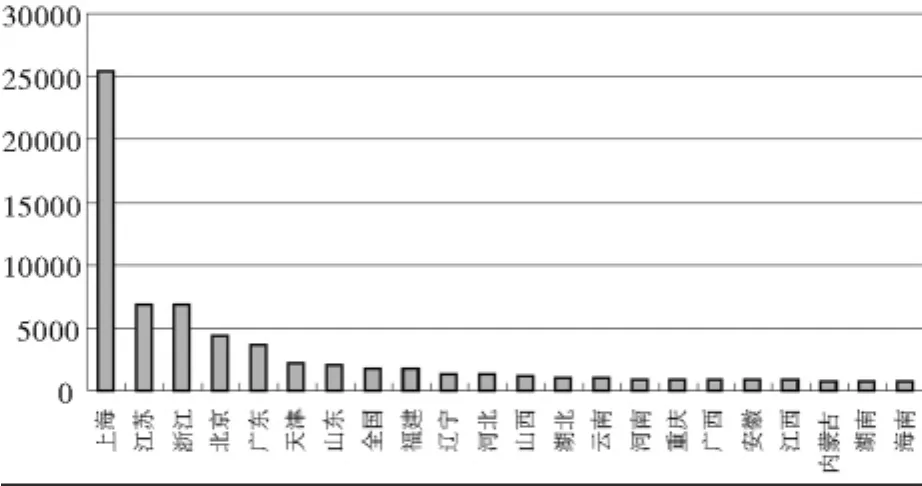

从总量而言,2008年湖南建制镇镇均财政收入774.2万元,处于中部末位,不到全国平均水平的一半,比山西、湖北分别少386.7万元和271.4万元,如图4所示。从生活水平而言,湖南城镇居民可支配收入仍低于全国水平,且差距进一步拉大。2008年湖南省城镇居民可支配收入13821元,比全国平均水平少1960元,只有上海的51.8%、北京的55.9%和浙江的60.8%。

图4 全国各省份建制镇镇均财政收入 (单位:万元)

(2)社会发展质量

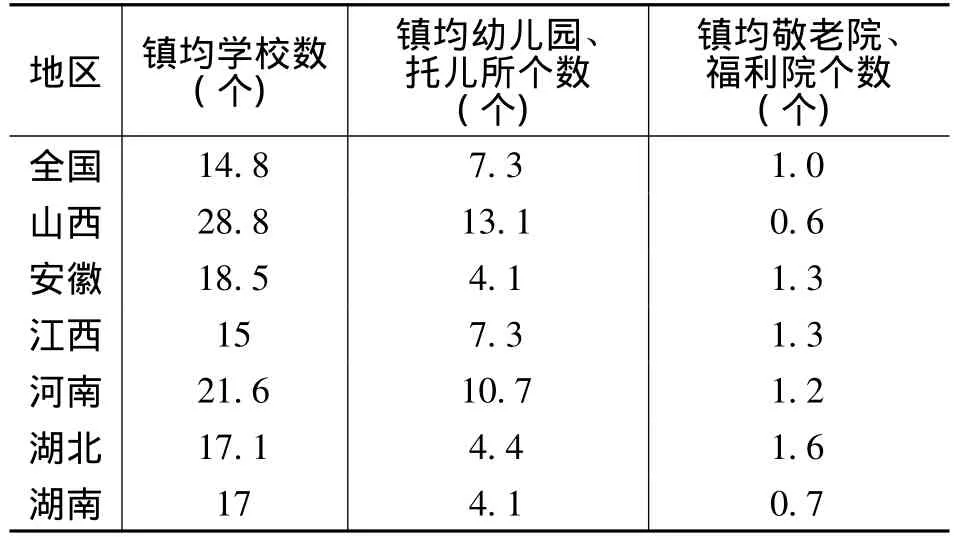

社会发展质量主要是指城镇所提供公共服务的完善程度。2008年,湖南省拥有乡镇卫生院2319个,居中部六省第一位,但软硬件设施与数量并不成正比。2008年湖南省乡镇卫生院拥有病床数51800张,比河南少17507张;从业人员67693名,比河南少20571名。在教育和社会保障方面,2008年湖南省镇均拥有学校数17个,分别比山西和河南少11.8和4.6个;镇均幼儿园、托儿所个数为3.9个,低于全国平均水平3.2个,比山西少9个;镇均敬老院、福利院0.7个,比全国平均水平少0.3个,比湖北少0.9个,处于中部省份最后一位。如表3所示。(3)基础设施质量

表3 2008年湖南省小城镇社会发展质量比较

表4 2008年湖南省小城镇基础设施质量比较

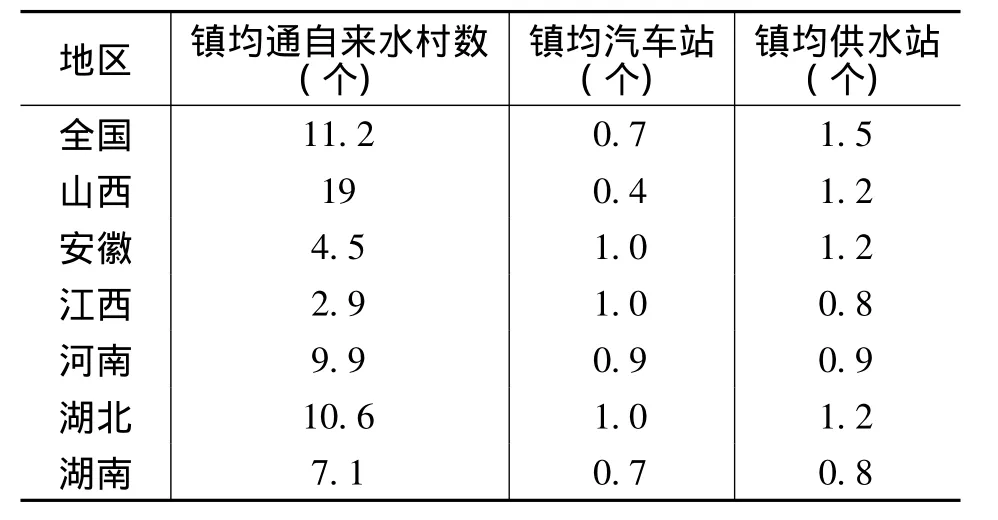

基础设施质量主要评估的是小城镇生产、生活的方便程度,评估内容包括通电村数、通邮村数、通电话村数、通公路村数、通自来水村数、汽车站个数以及供水站个数等。如表4所示,2008年湖南省建制镇镇均通自来水数7.1个,低于全国平均水平4.1个,比中部最高省份山西少11.9个;镇均供水站0.8个,低于全国平均水平0.7个。

(4)生活方式质量

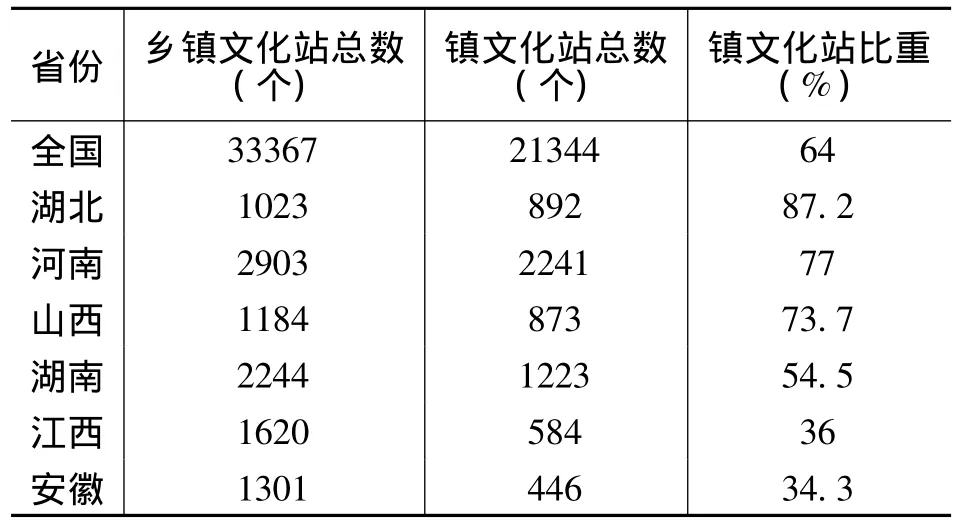

生活方式质量评估着力点在于小城镇精神文化和文化建设,考核指标包括图书馆、文化中心、体育场等。2008年湖南全省建成乡镇文化站2244个,其中建制镇文化中心站1223个,比河南少1018个,占乡镇文化站总数的54.5%,低于全国平均水平9.5个百分点,分别比湖北、河南和山西低32.7、22.5和19.2个百分点,如表5所示。

表5 2008年湖南省城镇文化站建设比较

(5)人居环境现状

人居环境既包括居住的外部环境又包括自身的居住条件。2008年湖南省建制镇镇区绿化覆盖率15.9%,比河南低3.7个百分点,镇均拥有垃圾处理站0.6个,比湖北省少0.2个;小城镇居民年内新建 (购)住房面积1.07平方米/人,分别比河南、安徽和湖北少0.92、0.5和0.07平方米/人。其中钢筋混凝土结构0.47平方米/人,分别比安徽、河南、湖北和江西少 0.9、0.87、0.68和 0.58平方米/人。

(6)城镇管理水平

城镇管理水平侧重的是城镇化建设过程中,当地政府的公共管理能力,包括发展战略、创新水平以及提供公共产品和公共服务的绩效,着重考核的是当地政府尤其是县域竞争力。在政府竞争力中,湖南省县域经济仍处于“短板”。在2010年全国百强县 (市)竞争力排名中,湖南只有长沙县排第53名,河南有2个,分别是巩义市和偃师市,排第45位和第73位;在2008年中部百强县 (市)名单中,河南有40个,湖南只有17个;在2006年第二届全国小城镇综合发展水平评价中,山西清徐县清源镇排第29名,而湖南评估分数最高的宁乡县玉谭镇则排在第243位。

三、湖南城镇化发展金融支持绩效分析

从速度上来说,湖南省城镇化发展规模相对滞后,与湖南省经济发展的速度不相匹配;从质量上来看,湖南省城镇化发展水平相对不高,与城乡一体化的发展目标有一定差距。落后现状由一系列主客观因素造成,但作为现代经济的核心,金融支持的不到位或者“缺失”是湖南省城镇化建设数量与质量绩效不高的重要原因所在。

1、金融支持信贷不足

一方面是金融资本主体的国有性与农村城镇化产业资本主体民营性的不兼容,导致正规性金融服务在城镇机构日益减少、网点逐步萎缩、投向凸显“非农化”、“抽血机”功能恶化、城乡金融资源逆向配置等问题;另一方面,草根金融严重不足,村镇银行、小额贷款公司、资金互助组织这些非正规的民间金融在农村市场的生存空间仍然很狭小,地位也很尴尬,不能有效吸收存款。正规金融服务机构缺位及非正规金融服务机构受到抑制的现状,使得金融组织机构体系供给与农村城镇化金融需求存在严重的非平衡性。中国人民银行长沙中心支行课题组调查显示,截至2009年末,县域贷款总量仅占全省贷款总额的29.8%,远低于县域GDP占比66.2%,贷款增速低于全省平均水平6.4个百分点。[7]

2、金融支持结构单一

一是金融机构单一。绝大多数乡镇基本上是农信社“独木撑天”,全省县域平均1.1万人才拥有一个网点,平均37.96平方公里才有一家金融机构;政策性金融机构严重偏弱,2009年末全省政策性贷款仅占17.6%。二是融资渠道单一。一般而言,一个区域的城镇化水平是与该区域的金融市场的发育程度呈正相关关系的。如果一个区域的金融市场结构健全,那么该区域金融市场所保护的货币市场和资本市场便能充分发挥融资功能和金融资源优化配置作用,从而为该区域的城镇化建设提供源源不断的信贷资金支持。[8]然而,由于资本市场发展不健全,货币市场和资本市场之间缺乏联动机制,当前湖南城镇化建设资金主要依靠土地开发,以地生财。而土地绝大部分为集体土地,政府将土地变更为国有土地的成本较高,通过土地经营筹集资金的空间较小,从根本上阻碍了小城镇建设的进程,小城镇建设始终缺乏充分利用市场机制筹措资金的有效渠道。中国人民银行长沙中心支行调查显示,湖南城镇化建设投融资渠道不畅,仍然过于依赖银行信贷,资本市场直接融资对农村经济发展和农村城镇化的支持极其有限,股票、债券融资占比不到1%。

3、金融支持工具落后

一是支付系统不畅。农信银系统未实现对农村城镇地区银行机构的覆盖,尤其是农信社和邮储银行网点大部分未接入其行内综合业务系统。各银行机构接入同城票据交换系统的比例偏低,特别是偏远乡镇网点由于受支票隔场抵用制度限制,相关业务还需通过上级行代为办理,资金周转时间长、效率低。二是支付工具品种不足。现金结算在农村占绝对主导地位,非现金结算仅占全部业务量的20%;并且非现金结算又以银行卡和支票为主,占全部结算业务的70%以上,其他结算不到3%;县以下银行汇票、商业汇票等票据以及银行贷记卡、信用卡的推广使用基本上处于“空白”。三是服务制度安排不到位。当下金融机构提供的各项支付结算服务不再是“免费的午餐”,收费项目繁多,面对农村客户不仅缺乏必要的优惠和倾斜,反而对小额帐户和资金收取更高的费用。

4、金融支持生态欠优

一是征信体系不健全。金融机构缺乏健全的信用登记制度、信用评估制度、信用风险预警和控制制度、失信制裁与公示制度等;整个征信体系建设缺乏统一的规划,现有的信用体系系统资源未得到有效整合,信用资料的收集和共享不足;金融服务中介机构运作不规范,这些中介机构不仅没有为银行加大信贷投放助力,反使银行变得更加谨慎;二是金融债权得不到有效保护。由于法制环境尚不完善,司法部门在执行过程中独立性差、效率不高,在涉及金融问题上表现为金融胜诉案件执行难;由于缺乏有效失信惩罚机制,对逃废债务的“老赖”缺乏必要的行政、经济和法律惩戒手段,从而挫伤了金融机构城镇化信贷投入的积极性。

四、湖南城镇化发展金融支持制度创新

城镇是城市体系之尾、乡村发展之头,是产业和消费的集中地,是生产要素的聚集点,是城乡融合的载体与平台,带动和辐射功能明显。金融理应通过制度创新以支持这一扩大内需引擎更持久的发展。

1、制定与城镇化发展相协调的信贷融资体系

为了更好地发挥对城镇化建设的支持功能,金融机构可以根据当地的区域经济发展水平、环境以及城镇发展未来规划,通过与政府签订合作协议的方式,确定融资支持体系,包括融资原则、融资重点、营销策略、融资短中长期目标等。这样做,一方面把地方政府的组织担保优势转化为信用优势,加强信贷风险防范;另一方面也可以通过循序渐进、有的放矢的资金支持,保持城镇化建设的可持续性。除此,金融机构应创新体制、机制,建立与城镇化发展相匹配的金融管理体制。这就要求各金融机构应该自觉按照市场金融需求改革现行的信贷审批体制,适当合理下放信贷管理审批权限,出台相应的配套信贷政策,细化信贷操作办法,优化信贷审批流程,减少贷款审批环节,提升信贷服务效率,重点支持城镇化过程中的农村工业化、农业产业化、绿色经济、低碳经济和消费信贷等金融需求。

2、完善与城镇化发展相匹配的金融机构体系

对于金融管理部门而言,基层人民银行应把金融支持城镇化建设列入重要工作议程,通过窗口指导和货币政策工具的运用,引导金融机构把支持城镇化作为新业务的拓展领域,把更多地信贷资金投向城镇化建设,建立金融支持城镇化的信贷政策评估导向体系,强化金融支持的自觉性和执行力。对于金融机构而言,在坚持“流动性、安全性和盈利性”基本原则前提下,应根据自身市场定位和履职要求,积极探索并找准契合城镇化发展的支持路径。对于商业银行而言,健全城镇功能和发展城镇社会服务是其切入点,应重点解决距离中心城市较近的卫星镇和县域城关镇的金融需求,主要包括城镇居民住房消费、教育消费、耐用消费品需求及企业化运作方式的污染综合治理需求等;对于政策性金融机构而言,应利用贷款期限长、贷款利息低、贷款额度足的优势,发挥政策性金融对城镇化基层设施建设的支持,主要满足供排水、交通、能源、信息、防灾减灾等基础公共服务需求;对于涉农金融机构主要是农业银行、邮储银行和农村信用社,应在发展城镇经济、促进社区服务水平提高上开展金融服务,在重点支持农业产业化、农产品结构调整、农产品深加工、运输、储存等的基础上,积极支持面向城镇社区服务的各类服务机构,特别是有需求潜力和就业容量大的服务业,促进城镇第三产业发展;对于城镇化新型金融组织,主要是村镇银行、小额贷款公司和农村资金互助组织,切入点在于有效满足城镇农户小额贷款、联保贷款的需求,改善农村经济薄弱环节和民生领域的信贷支持。

3、拓宽与城镇化发展相适应的多元融资体系

发挥政府财政投资的杠杆作用,加大财政投入,把财政支出的重点放在基础设施、公用事业及公益性项目上,通过部分投资、贴息、信贷担保和减免税等多种方式吸引全社会投资;城镇化发展尤其是基础设施建设需要大量的资金,仅靠财政资金是不够的,也是不现实的。在充分利用资本市场,通过债券发行、借壳上市、企业股票上市、建立产业投资基金等途径融资同时,可以探索推进基础设施的资产证券化,这样既能够广泛活跃大量资金,缓解建设资金的不足,提高金融市场配置资源的能力,减轻财政支出压力,又可以支持建设者在短期内收回项目投资,加快资金周转,分散项目投资风险;可运用特许权经营、BOT、TOT、ABS等形式对经营性项目进行融资;对准经营性项目或非经营性项目,则可通过实施财政贴息、基准收入补贴政策、政府购买产品或提供项目原料保证项目合理回报等方式吸引社会资金投资。

4、构建与城镇化发展相吻合的金融服务体系

一是加强城镇支付体系建设。引导、支持符合条件的城镇银行机构加入支付清算系统,扩大支付清算系统覆盖面。加快农村地区个人银行结算帐户的推广与普及,进一步扩大市场类支付工具的广泛应用,积极试点推广银行卡POS、支付易、移动支付和电话支付等业务;二是完善信用体系建设。加快政府信用、企业信用、社区信用和个人信用建设,形成覆盖城乡的一体化、多层次社会信用体系,建立守信激励机制和失信惩戒机制,切实防范信用风险;三是优化城镇金融司法环境,加强对金融案件的审判执行力度,有效维护金融债权,为改善金融生态营造良好的司法环境;四是规范中介机构运作,按市场原则建立、健全中介服务准入和退出法规,实行严格的审批制度,加快市场化运作的中介服务机构的发展,努力提升专业化服务水平和诚信水平,创建良好的农村金融生态环境,提高金融支持城镇化的可持续性。

(编辑:惠斌;校对:朱恒)

[1]李克强.关于调整经济结构,促进持续发展的几个问题[J].求是,2010,(11):7.

[2]侯 臣.统筹城乡发展中的农村金融体系创新 [J].农村经济,2007,(7):28.

[3]兹维·博迪.金融学[M].北京:中国人民大学出版社,2000.29.

[4]卓 越.公共部门绩效评估[M].北京:中国人民大学出版社,2004.30.

[5]刘传江.城镇化与城乡可持续发展 [M].北京:科学出版社,2004.20.

[6]国家统计局.中国城市发展报告 [M].北京:中国统计出版社,2005.121.

[7]周晓强.县域经济金融状况调查 [M].北京:中国金融出版社,2010.5.

[8]中国科学院.我国城镇化发展模式研究 [M].北京:社会科学文献出版社,2007.18.

The Driving Force of Urbanization in Hunan by Adopting the Strategy of Expanding Domestic Demand——Based on the Analysis Dimensions of Financial Support

WU Sheng-guang

(Changsha Branch of the People’s Bank of China,Changsha Hunan 410005)

Expanding domestic demand is the sustained momentum of economic development,and urbanization is a strategic focus to expand domestic demand.Finance to support the promotion of urbanization is to effectively provide additional agglomeration elements of financial resources,reduce transaction costs.Hunan’s level of urbanization is not only behind the national average,and in the central regions it is in relatively backward position,and fails to yield satisfactory performance of financial support,which is one of the root causes.Financial support,through institutional innovation,development and improvement and development of cities and towns in Hunan suitable credit and financing system,financial system,pluralistic financing system and the financial service system maximize the play of stimulating domestic demand,making the urbanization play the maximize engine functions in stimulating domestic demand.

expanding domestic demand;urbanization;financial support;Hunan

F820

A

2095-1361(2011)02-0079-06

2010-12-16

吴盛光 (1979- ),男,江西高安人,中国人民银行长沙中心支行金融研究处助理研究员,博士,研究方向:金融改革与治理