我国中小企业信用担保体系现状、问题与对策分析

——以浙江省为例

2011-09-23谢芳

谢 芳

(浙江省广播电视服务中心,浙江杭州 310005)

我国中小企业信用担保体系现状、问题与对策分析

——以浙江省为例

谢 芳

(浙江省广播电视服务中心,浙江杭州 310005)

发展中小企业信用担保体系能有效缓解中小企业融资难问题。以浙江省为例,中小企业信用担保体系存在担保机构自身实力偏弱,资金来源单一且资金补偿机制缺乏,与协作银行之间的沟通与合作欠缺以及中小企业诚信意识较差、信用管理体系不完善等不足。需在借鉴国外中小企业信用担保体系发展经验基础上,采取提高对中小企业信用担保机构发展的扶持力度,建立风险补偿机制和再担保机制,强化中小企业的信用观念和信用管理体系,加强与协作银行之间的沟通,提高从业人员的素质和创新担保业务等有效措施以促进中小企业信用担保体系的完善。

中小企业;信用担保;风险补偿;再担保

建立中小企业信用担保体系是世界各国扶持中小企业发展的通行作法,是重塑银企关系、强化信用观念、化解金融风险和改善中小企业融资环境的重要手段。目前,浙江省中小企业存在资金不足问题的占74.6%,需要再融资的占85.3%,而银行贷款是其最主要的融资方式。据相关部门抽样调查,主要来源于银行贷款的企业占60%,主要靠自筹的占30%,通过内部集资方式筹资的占7.5%,依靠股票筹资的仅占2.5%。从中小企业获得银行贷款的难易程度来看,认为容易从银行获得贷款的占16.3%,认为较难的占60.5%,认为十分困难的占23.2%,也就是说,83.73%的中小企业贷款需求得不到满足。因此,依靠发展中小企业信用担保体系来解决融资问题势在必行[1]。

一、浙江省中小企业信用担保体系的现状

1、信用担保机构发展规模概况

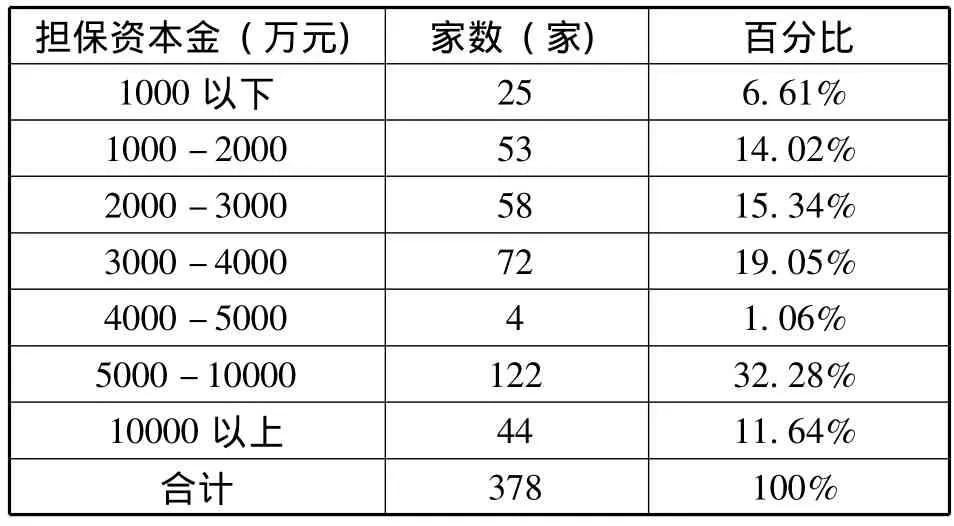

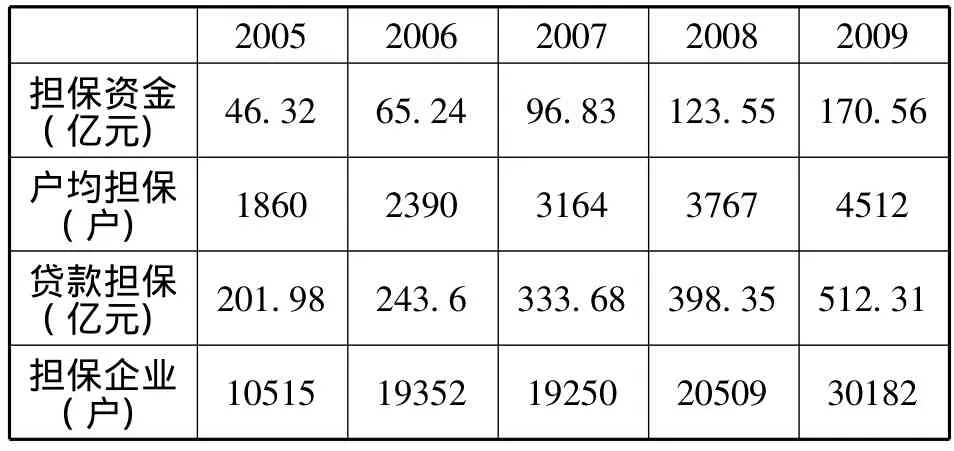

截至2009年底,浙江省为中小企业融资服务的信用担保机构378家,其资本金大小分布如表1所示;担保资金总额170.56亿元,自2005以来保持38%的平均增幅,如表2所示。[2]表2 信用担保机构业务发展概况

表1 担保机构按资本金大小分布

2005 2006 2007 2008 2009担保资金(亿元)46.32 65.24 96.83 123.55 170.56户均担保(户)1860 2390 3164 3767 4512贷款担保(亿元)201.98 243.6 333.68 398.35 512.31担保企业(户)10515 19352 19250 20509 30182

2、担保机构从业人员概况

2009年浙江省378家担保机构从业人员达3651人,其中大专以上学历的有2415人,占用机关编制的有344人,退休聘用的有176人。全省已有280多名担保机构高管参加了协会和浙江大学合作开办的浙江大学担保专业高级研修班 (EMBA班)进修。同时,全省有250多人接受了省中小企业局的短期担保业务培训,一支担保专业团队开始形成。

3、担保机构业务发展和风险分担情况

截至2009年底,累计被担保企业达123271户,其中2009年为30182户;累计担保笔数为260274笔,其中2009年58877笔;累计担保总额达20052489万元,其中2009年为5123122万元;在保企业达26767户,担保责任余额为4057135万元。378家担保机构中,风险全部由担保机构独家承担的有347家,占91.8%;另外31家担保机构与银行承担风险的比例为9∶1到5∶5之间,大多数是8∶2。担保机构与银行协议的担保放大倍数,全省平均为3倍,最高的是10倍,大部分为5倍左右。虽然浙江省担保贷款资金规模不是很大,但其平均放大倍数为3.45倍,在全国处于前列。[2]

二、我国中小企业信用担保体系存在的问题及原因

1、中小企业信用担保机构自身实力偏弱

一方面,我国信用担保机构的注册资本普遍偏小,营运能力弱。从浙江省情况来看,平均每家担保机构筹集担保资金只有1044万元,规模过小,很难体现风险担保的作用。而且,担保机构的担保收益也十分有限,如果发生一笔代为偿付,就可能冲销几十笔业务的保费收入。在这样的情况下,信用担保机构只能谨慎从事,担保贷款的放大功能没有得到充分利用,使得一些机构担保资金逐渐缩减,以至丧失了担保能力。如果不改变这种情况,信用担保机构生存会成为问题,并且有可能诱发整个行业的系统性危机。另一方面,我国信用担保机构的运行成本过高,收益过低。从担保机构的担保对象来看,主要是那些难以在银行获得贷款的中小企业。担保机构为降低风险,需要对担保对象进行了解研究。如果从专业的信用公司购买中小企业的资料,需要支付一笔不菲的费用,而且也不能完全确保所获得资料的真实性。如果担保机构参照银行评估贷款对象标准,自身承担审查工作,需要付出的人力物力成本不会低于银行。根据国家有关规定,担保费率不能超过同期银行贷款年利率的50%。相对于高风险和高运行成本,担保机构收益过低,这严重限制了担保机构的可持续发展。[3]

2、中小企业信用担保机构资金来源单一且资金补偿机制缺乏

大部分中小企业信用担保公司以政府财政资金为主,只有少数地区设有民营的担保公司。由于中小企业量大面广,而且需求是多种多样的,政府出资的政策性担保远远满足不了中小企业担保的需要。而且地方财政担保基金大部分是一次性注入,规模又小,缺乏资金补偿机制。从当前情况来看,许多银行不愿意为中小企业提供贷款,其中一个十分重要的原因就是担保规模偏小,缺乏补偿机制。

3、中小企业信用担保机构与协作银行之间缺乏沟通与合作

从银行方面来看,倾向于选择大行业、大客户和基础产业等服务对象,对于投向企业的贷款十分谨慎且嫌麻烦。而且,由于缺乏中小企业信用担保体系,大部分商业银行很难接受担保公司的信用度,在担保放大倍数、风险分担比例等方面与担保公司分歧较大,往往要求担保公司承担不对称的风险,这进一步增加了担保公司的潜在风险。

4、中小企业诚信意识较差

由于我国信用管理体系还不健全,相关法律、法规和失信惩罚机制还不完善,许多企业对于信用的重要性认识不足,认识不到信用对企业生存和发展的重要性。而且,全社会上也没有建立起守信为荣、失信为耻的道德评价约束机制,信用缺乏成为一种普遍现象。

5、中小企业信用管理体系不完善

目前,我国中小企业信用担保体系主要有两个层次,一个是地市中小企业信用担保,另一个是省级中小企业信用担保和再担保。而作为“最后担保人”的省级中小企业担保机构,还没有真正建立起来。同时,担保机构设置也不合理。有些地方仅有政策性中小企业信用担保机构,没有中小企业间互助性担保机构和商业性中小企业信用担保机构,而市场经济更需要的是互助性和商业性机构。有些地方没有省级再担保机构,而有些地方盲目地按部门和系统设置担保机构。这既导致了企业寻求担保难,又加大了担保的风险。在比较成熟的市场经济国家,国家信用管理体系都较为健全,包括了立法和执法,包括了政府对信用行业的监管等。相对而言,我国还存在严重的不足,比如在立法方面,虽然《民法通则》、《合同法》和《刑法》中都有诚实守信的法律原则,但却并没有形成强有力的法律规范和约束。[3]

三、国外中小企业信用担保体系的借鉴

1、政府成为信用担保资金的主要来源

在美国、德国、日本等国,政府是中小企业担保资金的主要来源,起到构建基本框架的作用。比如在中小企业信用担保体系的资金来源方面,美国是由联邦政府直接出资,国会预算拨款;德国联邦政府和州政府每年拿出约5000万欧元资金,用于促进担保业发展;日本也是以中央政府财政拨款为主。

2、有较为健全的分散和规避风险机制

各国都十分重视构建分散和规避风险的机制,注重在担保机构、银行和企业之间分散风险。一是通过规定担保比例的方式来分散风险。在许多国家,担保机构不进行全额担保,而是根据贷款规模和期限,给予相应比例的担保,让担保机构和银行共同承担风险。如美国小企业信贷保证计划中,担保金额一般不超过贷款的75%-80%。二是对企业实行风险约束。如美国信贷保证计划要求,企业获得担保时,为增加业主和经理人责任,主要股东和经理人员必须提供个人财产抵押。三是制度规范透明。如美国中小企业管理局每年要向国会提交报告,报告中小企业信贷保证计划执行情况,国会对审查计划预算和计划执行情况举行听证会。四是审批制度和担保程序得到严格执行。

3、有较为完善的信用担保法律制度

美国、日本等市场经济发达国家对完善法律制度十分重视。美国制定的《中小企业法》中,对信贷担保计划的对象、用途、担保金额及保费标准等都做出了详细的规定。日本也先后制定了《中小企业信用保证协会法》和《中小企业信用保险公库法》,对中小企业信用保险公库和担保协会职能、作用及担保规则等做出了明确规定。[4]

三、完善我国中小企业信用担保体系的对策

1、提高对中小企业信用担保机构发展的扶持力度

一是继续组织担保机构的信用评级,完善评级体系和评级指标,并扩大评级结果的使用范围。二是按照我国担保机构的实际发展水平和经营状况,完善担保机构风险补偿机制。财政每年安排一定资金,用于担保机构的风险补偿。通过风险补偿,促进中小企业信用担保机构资金的良性循环,提高担保机构抗风险能力,推进担保机构做大做强。三是探索建立省级政策性再担保机构。在政府主导下,从中小企业发展资金中拿出一部分作为成立再担保机构的首期资金,并积极争取社会资本金参与,按市场化运作,今后再逐年增加资本金。再担保机构将通过为担保机构提供政策性再担保,以有效缓解担保机构的经营风险,提高担保机构的运营能力。[5]

2、建立风险补偿机制和再担保机制

要全面建立中小企业信用担保体系,就必须建立稳定的风险补偿基金。在当前情况下,可以考虑每年从财政预算中,划拨一定资金作为基础,并从相关发展基金中划出一定金额用于风险补偿。同时,担保机构按每年担保利息收入的一定比率,提取一部分作为补充。由这些来共同形成风险补偿基金,用于弥补担保机构的风险损失。而且,为深度分散企业风险,信用担保机构应通过再担保体系,以降低单笔损失的实际代偿率。根据担保机构的运作方式和资信情况,可以建立不同类型的再担保机制。比如,可以由地方财政遵循统一担保规则,建立再担保模式;也可以建立有选择地进行再担保的模式。风险补偿机制和再担保机制的建立,使中小企业获得了信用安全保障网。

3、大力强化中小企业的信用观念

一方面,政府要加快建立中小企业信用评级和信用登记制度。通过建立信用评级和登记制度,可以使信贷担保作用得到发挥,促进金融机构给中小企业提供贷款。同时,有了企业信用制度,企业也会按时还款,从而能促使信用担保机构做大做强,从而支持更多的企业。另一方面,政府要建立失信约束和惩罚机制。政府要对企业失信行为进行依法处罚,同时还要在约束失信企业行为上采取联动机制。比如,对于存在不良信用记录的企业,在荣誉授予、行政许可、贷款申请等方面采取有力措施进行限制,同时,进一步明确失信企业责任人的法律责任,特别是明确企业法定代表人、负责人和相关直接人的法律责任,并加大其失信的成本。

4、建立和完善中小企业信用管理体系

一是增强企业信用意识。要建立企业家信用的收集、整理和公示制度,大力提升企业经营者的商业道德素质。要着力推动形成崇尚诚信、优胜劣汰的市场竞争机制,形成诚信光荣、信用就是财富的共识,在企业和全社会培养形成讲诚信的良好氛围。二是建立中小企业资信调查体系。这可以参照德国、法国等模式来进行设计。在现有体系下,要充分发挥人民银行信贷登记咨询系统的作用,充分发挥工商、税务部门年检系统的作用,在此基础上可以考虑整合建立一个非盈利性的会员机构,由该机构负责企业征信管理等工作,对企业信用状况进行公示,为中小企业提供服务。同时,要逐步在实践中完善,逐步形成以人行信贷登记咨询体系为主,征信公司和银行、企业行业协会信息咨询为辅的体系。

5、理顺信用担保机构与协作银行之间的关系

一是要构建贷款银行、受保企业与担保机构之间的风险共担机制。政府要通过确定适当的担保比例,来增强银行的贷款责任,在担保机构和协作银行之间合理分担风险,比如要求担保机构承担70%-80%,其他部分由银行承担。同时,对目前商业银行不愿意承担任何风险的行为,人民银行应该制定相应政策,引导商业银行与信用担保机构合作,就风险分担、放大倍数和业务开展上达成一致,避免担保机构全额担保,但也要落实贷款银行风险,防止银行放松对借款人的审查。二是要建立健全为中小企业服务的金融体系。一般而言,大银行从事小企业贷款交易,成本高且效率低。但是,对于地区性中小金融机构而言,他们能够获得本地小企业详细的信息,从事小企业贷款交易成本相对较低。在美国、日本等国家,有一批地区性金融机构,专门为中小企业提供融资服务,这些地区性金融机构积极参与中小企业信用担保计划,与担保机构建立了长期稳定关系。我国可以借鉴美国、日本的经验,建立健全为中小企业服务的金融体系。[5]

6、提高中小企业信用担保机构从业人员的素质

中小企业信用担保业务本身的政策性、技术性、复杂性、风险性决定其从业人员必须具备一定的素质。信用担保机构选拔和培养的人才应该德才兼备、忠于事业、诚信可靠、敬岗爱业、遵纪守法、行动符合社会伦理道德、办事严守职业道德。按照工作对象和工作性质的不同,担保机构主要应该培养其从业人员以下四个方面的技能。一是操作技能型,主要是直接担负各项具体业务、事物工作的操作者。二是核算监督型,主要是在业务经营活动中,负责对资金、财务进行核算、监督、分析的专门人才。三是经营开发型,主要是在开展信用担保业务活动中,从事技术分析论证、研究开拓新的业务领域、提高经济效益的专门人才。四是企业经理型,是根据国家政策法规对信用担保业务进行组织、协调、决策、指挥的专门人才。

7、中小企业信用担保公司要创新担保业务

各担保公司要围绕为中小企业发展解决融资难、担保难的这一主业来开展担保业务,同时要发展担保体系业务的创新。一是创新担保理念。既要保持传统的担保领域和品种 (但其发展的空间毕竟有限),又要在现有的传统的担保领域上有所创新、有所突破、不断拓宽新的担保领域和担保品种,谋求担保业发展的更大空间,进一步把担保公司做大做强。二是创新担保品种。除了坚持传统的担保品种外,可探索尝试无形资产如商标变现质押、货单质押、专利权质押等,以及诉讼担保、科技型企业订单贷款担保、设备融资业务、销售合同担保、提货单证担保、银行信用证担保等业务。三是创新担保方式。如联合担保,以解决担保公司资本规模不大的困境;有形资产和无形资产一起打包担保,企业股东、主要经营者个人财产连带保证;上下游产品企业牵线担保公司介入担保等。四是创新担保程序。对一些成长性良好、有发展前景的高科技企业,可提前介入调查作为后备受保企业名单,并与银行提前协商,一旦企业需要担保,即可缩短时间,提高担保工作效率。

(编辑:惠斌;校对:朱恒)

[1]金迎春.浙江中小企业融资途径现状、成因及解决方案[J].经营管理者,2009(9):21-22.

[2]浙江省信用与担保协会.2009年度浙江省中小企业信用担保机构发展公报 [N].浙江日报,2009-06-29(8).

[3]尹双明.我国中小企业信用担保体系:问题与创新 [J].山东经济,2007(1):18-20.

[4]罗 强.国外中小企业信用担保体系对中国的启示 [J].江苏科技信息,2009(9):16-18.

[5]顾海峰、陈晓红.我国中小企业信用担保体系所存在的制度性金融缺陷及对策研究[J].工业技术经济,2008(4):137-141.

The Problem,Status and Countermeasures of SMEs Credit Guarantee System in China——Take Zhejiang Province as an Example

XIE Fang

(The Service Centre of Radio and TV of Zhejiang province,Hangzhou Zhejiang 310005)

Developing SMEs credit guarantee system is an effective means to solve the problem of financing SMEs.Taking the Zhejiang province as an example,the existing problems are that credit guarantee institution’s fund scale is small,current margin structure is single and lack of risk compensation mechanism,the connection with cooperative banks is less,the SMEs have a bad faith,credit management system is incomplete.We can learn the experience of the abroad credit guarantee system.Through strengthening the support of credit guarantee institution,building the compensation mechanism and re-guarantee mechanism,strengthening the credit sense of SMEs and management of credit system,strengthening the connecting with the cooperative banks,improving the quality of professional,innovating the guarantee operations,we can promote the improvement of the credit guarantee system.

SMEs;credit guarantee;risk compensation;re-guarantee

F276.3;F832.39

A

2095-1361(2011)02-0132-04

2011-01-19

谢 芳 (1976- ),女,湖南宁乡人,浙江省广播电视服务中心会计师