如何看外贸出口增速放缓

2011-09-08张汉东

文/张汉东

(作者为浙江省国际经济贸易研究中心主任)

如何看外贸出口增速放缓

文/张汉东

制约外贸出口的因素短期内难以得到有效解决,部分因素可能会进一步加重,多种因素叠加对外贸出口企业带来非常大的压力

2011年以来,浙江外贸运行总体平稳,但后续运行压力增大,形势不容乐观,外贸出口增速将进一步趋缓。

外贸出口月度增幅回落明显

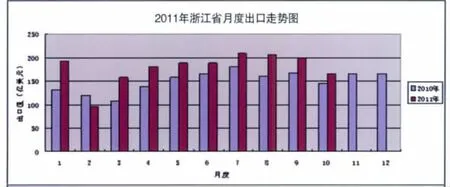

2011年1-10月,浙江外贸进出口总额2548亿美元,同比增长23.6%,其中出口1785.9亿美元,增长21%,绝对值接近2010年全年1804亿美元的水平,超过上海54.4亿美元,位居广东、江苏之后,暂列全国第三;进口762.1亿美元,同比增长29.9%。

单从数据来看,出口绝对额和增幅表现还是不错的,但这当中有出口成本增加导致的价格上升因素,有人民币汇率上升导致的一美元计价的出口额增加,这两种因素影响外贸出口在10个点左右。

更重要的是,从月度走势来看,形势不容乐观,特别是近几个月浙江出口增幅呈现逐月下降的局面。最近三个月出口月度增幅分别为29.2%、18.7%和14.7%。10月份当月出口166.8亿美元,比上月有较大下滑,仅仅解释为这主要是由于10月份黄金周长假影响是不够的。

外贸出口增幅的下滑在2011年秋季的广交会上即有征兆。广交会素来有中国外贸风向标之称。2011年秋季的110届广交会累计到会采购商209175人,比第109届(今年春交会)同期增长1%,比第108届(去年秋交会)同期增长4.97%。出口成交379亿美元,比第109届(下同)增长3%。根据大会组委会发布的官方消息,结合对出口企业的调研,可以发现出口成交主要有这么几个特点:

一是欧美市场成交下滑明显,新兴市场成交相对活跃。欧美到会采购商有所增长,但观望询价较多,实际成交分别下降19%和24%。日本震后需求释放,到会采购商和成交分别增长29%和28%。印度、俄罗斯、巴西等新兴经济体成交增长9%。非洲、亚洲、拉美等潜力市场成交增长39%。

二是从成交产品来看,必需品成交有所增长,非刚性需求出现下降。餐厨用具、医药品、日用品等必需品成交分别增长29%、30%和37%;礼品、电子消费品、陶瓷等非必需品成交分别下降9%、11%和15%,反映国外消费信心不足。

三是从订单类型来看,中短单占比居高不下,长单比重仍然偏低。6个月以内的中、短订单占比达到88%。这反映了国际市场预期谨慎,不敢下长单;国内企业担心原材料价格、汇率波动,不敢接长单。

出口增幅的回落在浙江省商务部门的监测分析中也有反映。据浙江省外经贸运行监测系统数据显示,10月份重点联系企业中出口订单同比增长及持平的比重为70.3%,比9月份回落3个百分点。虽然从总体上看仍处于正常区间,但如果从全年走势来看,自二季度以来出口订单同比增长和持平的企业占比逐月回落,10月份占比比4月已经下降10.1个百分点,创下金融危机之后的新低。

从外围经济数据来看也有佐证。2011年10月,浙江规模以上工业增加值916.5亿元,同比增长7.7%,增幅比9月回落1.1个百分点,连续4个月呈个位数增长,在全国仅高于上海、北京;销售产值4626亿元,增长14.8%,增幅比9月回落3.2个百分点。1-10月全省规模以上工业增加值8864亿元,同比增长11.0%,增幅比一季度和上半年分别回落1.9和1.1个百分点。作为外贸出口的先行指标之一,10月份规模以上工业出口交货值912.6亿元,同比增长7.5%,增幅比9月份回落3.8个百分点。从变动情况看,工业出口增速从5月、6月的15.5%、14.8%下滑到9月份的11.3%,10月份快速击穿两位数的平台,出现个位数增长。

12月1日,中国物流与采购业联合会公布的11月中国制造业采购经理指数(PM I)报收49%,环比回落1.4个百分点,这是PM I指数33个月内首次回落到50%以下。其中,新订单指数较上月回落2.7个百分点至47.8%,新出口订单指数比上月下降3.0个百分点至45.6%,回落幅度较大。PM I是宏观经济的重要先行指标,理论上50%是制造业经济扩张收缩的临界点,反映中国经济增速将继续回调,而出口指数的大幅回落则显示出口更加困难。

外贸形势严峻有其深刻背景

从外部环境来看,全球经济增长仍然乏力,欧债危机有可能继续升级,未来一个时期将有更多欧美国家的主权信用评级被下调。在欧债危机尚未明朗、全球经济增长乏力的前提下,国际市场的需求容量可能进一步下滑,贸易保护主义抬头的倾向也值得警惕。IM F2011年11月初发布的最新全球经济展望报告,将今明两年全球经济增速预期分别下调0.3%及0.5%,均降至4%水平。美国2011年经济增速遭下调幅度最大,由6月时预期的2.5%降至1.5%,而2012年经济增速也由2.7%降至1.8%。美联储2011年11月2日对经济前景的看法更加悲观,其下调了美国经济增长预期,最新预计2011年的经济增速仅为1.6%至1.7%。

从内部环境来看,企业总体经营环境趋紧,特别是民营企业经营压力进一步增大。一是融资难度加大。在国家财政政策和货币政策偏紧的形势下,民营企业特别是中小型民营企业融资环境进一步恶化,资金短缺问题尤为突出。半数以上的企业表示融资出现困难。

二是招工用工困难。IT等用工量较大的行业缺工问题比较突出,同时缺工现象向欠发达的地区蔓延,部分企业开工不足,企业不但对接大单、长单持谨慎态度,连在手订单也面临不能按时交货的风险。大部分企业反映劳动用工成本上升较大,过去三年制造业普通用工成本几乎上涨一倍,而且流动性上升,目前企业职工的月流动率在8%-12%之间,而较为正常的情况则应在4%-7%之间。

三是出口订单减少。由于发达国家经济数据不佳,消费下滑,目前客户进入优先消化库存的时期,订单量减少。部分企业反映,往年最繁忙的三季度,2011年却出现订单“吃不饱”的情况。出货量疲软还导致海运市场萎缩,10月28日,上海航运交易所发布中国出口集装箱综合运价指数报收952点,较前一个月下跌2.5%,集装箱运输提前过冬。

四是人民币汇率升值压力仍然较大,人民币汇率进一步升值的可能性较高。日前在全省各地的调研中发现,外贸企业关心的若干影响出口的重大问题中,人民币汇率名列榜首,汇率的稳定成为企业的殷切期盼。人民币升值客观上提高出口商品价格,一定程度上削弱了出口竞争力。更重要的是,汇率不稳也使得交易双方预期不明,为防止汇率风险而推迟或减少减小订单。从近期来看,人民币确有进一步升值的压力。

五是“电荒”等问题仍将持续。2010年以来浙江电力供应几乎没正常过,2011年夏季用电高峰期,浙江省启动有序用电C级方案,即全省错避峰负荷300万千瓦。到9月初,用电缺口仍达200万千瓦,众多中小企业仍处于拉闸限电状态,“开三限一”、“开五停二”,而被限电最多的就是中小型民企,不少企业反映生产节奏完全被打乱,合同完不成,开工不足工人工资还得照付。据省能源局分析,浙江2012年高峰时段的电力缺口将达到900万至1000万千瓦。

六是受大宗原材料高位波动。部分纺织服装企业反映,2010年棉花价格高企,一度超过36000元/吨,2011年棉价大幅“跳水”,目前仅在22000元/吨左右,令纺织企业损失上升。类似情况也出现于光伏、农产品等行业。

综合国际国内情况,制约外贸出口的因素短期内难以得到有效解决,部分因素可能会进一步加重,多种因素叠加对外贸出口企业带来非常大的压力。2011年最后两个月浙江外贸出口增幅将进一步走低,全年外贸出口增长预计在18%左右。而2012年外贸出口预计将更加困难,增速将比2011年进一步下滑,不排除下降到个位数的可能,政府和企业都要做好迎接困难的思想准备。

(作者为浙江省国际经济贸易研究中心主任)