小水电工程项目经济评价实例分析

2011-09-03李俊艳

李俊艳,李 飞

(1.山西省水利水电勘测设计研究院,太原 030002;2.太原理工大学科技处,太原 030002)

小水电建设项目的经济评价,是对电站及其配套电网的新建、改建、扩建、复建、更新改造项目,以及主要由中小水电站网供电的县级农村电气化规划的经济评价,其目的是为实现小水电建设项目决策的科学化、民主化,促进小水电事业的发展。本文以拟建的山西省五台县耿镇水电站工程项目为例,立足于业主决策需要,主要从国民经济和财务两方面对该小水电工程项目进行经济评价。

1 项目概况

耿镇水电站工程位于山西省五台县耿镇镇北清水河左岸,设计总装机容量1890kW,工程建设期为2年。该电站设计为有坝引水径流式电站,正常引水位101.5 m,坝高5m,电站设计水头73.42m,设计流量3.3m3/s,装设3台630kW的水轮发电机组。该项目被列入水利部“小水电代燃料试点项目”,建成后送电至地方电网,解决耿镇和灵境两乡镇90个自然村、2470户用电代燃问题。

2 计算依据

耿镇水电站工程概算静态总投资2164.19万元,依据《小水电建设项目经济评价规程》和《建设项目评价方法与参数》对耿镇水电站进行财务和国民经济评价。

2.1 固定资产

工程概算总投资2164.19万元。按照现行价格计算的工程投资估算静态总投资,扣除工程投资中属于国民经济内部转移支付的企业利润、税金,计划119.07万元;本次概算编制中材料、设备均以市场价格为依据,故影子转换系数取为1;固定资产形成率按100%计;计算得影子投资,即国民经济评价固定资产总投资为2045.12万元。

2.2 年运行收益

本电站设计年平均电量为912万k W·h,考虑厂用电和输电线路损耗,取有效电量系数取为0.95,则销售电量为866.4万kW·h。取上网平均电价为0.4元/kW·h,则有年发电收益为866.4×0.4=333.36万元。

税金及附加:电力销售税包括增值税和销售附加税,增值税为销售收入的6%,即333.36×6%=20万元,城建税和教育税附加,分别按增值税的1%(20×1%=0.2万元)和3%(20×3%=0.6万元)计征,共计20.8万元。

2.3 年运行费用

职工工资及福利:2.97万元/人/年,电站核定为15人,共计44.6万元

电站维修费(按固定资产原值的1%计):

2164.19×1%=21.64万元

资源费(按0.008元/ kW·h计):

912×0.008=7.3万元

其他费用(按18元/kW计):

1890×18/10000=3.4万元

因此,年运行费用:

44.6+21.64+7.3+3.4=76.94万元

2.4 年折旧费

根据“水利工程固定资产分类折旧年限的规定”,水工建筑物的折旧年限为50年,机电设备的折旧年限为20年。由于该项目建筑工程投资比例较大,机电设备投资比例较小,因此取综合年折旧率为3%,则

年折旧费为:

2164.19×3%=64.93万元

计算期末固定资产余值为:

2164.19-64.93×20=865.68万元

2.5 年发电成本

综上所得,年发电成本为:

76.94+64.93=141.87万元

2.6 年净收益及年利润

综上所得,年净收益为:

333.36-20.8-76.94=235.62万元年利润为:

333.36-20.8-76.94-64.93=170.69万元

3 国民经济评价

3.1 投资及收益计算

参照同类电站的有关资料,取综合调整系数为1.15,则国民经济评价总投资为:

I=2164.19×1.15=2488.82万元

年运行费为:

C=76.94×1.15=88.48万元

影子电价,采用当地的火电价格0.65元/ kW·h,则年运行收益为:

B=866.4×0.65=563.16万元

功能性腹痛(functional abdominal pain,FAP)是儿科常见的功能性胃肠病,最早见于罗马Ⅱ标准。罗马Ⅲ标准仍将其作为一种独立疾病,归类于功能性腹痛病(FAPDs)范畴。2016年,罗马Ⅳ标准沿用了FAPDs的分类,但将FAP更名为功能性腹痛‐非其他特指(FAP‐NOS),作为临床研究用病名。本病发病率较高,全球约3.5%儿童确诊,国内4~18岁儿童的发病率为0.5%~7.5%,其中女童更为多见[1‐2]。其发病机制复杂,与内脏高敏感、胃肠动力异常、心理因素及食物不耐受等因素具有相关性[3‐4]。

3.2 国民经济评价指标计算

国民经济内部收益率(EIRR):

国民经济净现值(ENPV):

其中:m为施工期;I为电站投资;B为电站年收益;C为电站年运行费用;n为计算期;Sv为计算期末固定资产余值;Is为社会折现率。

计算结果如下:

国民经济内部收益率为:

FIRR=13.99%(﹥12%)

国民经济净现值为:

ENPV=248.39万元﹥0(当Is=12%时)

3.3 国民经济敏感性分析

3.4 国民经济评价结论

国民经济评价的准则是:国民经济内部收益率EIRR≥12%,相对应的国民经济净现值EVPV≥0。由以上结果可以看出,该方案的电站投资,其国民经济评价指标均满足要求,因此认为其国民经济评价可行。从国民经济敏感性分析来看,该方案的电站投资,不确定因素发生变化时,抗分险能力也较强。

4 财务评价

4.1 财务评价指标计算

根据《小水电建设项目经济评价规程》〉经济评价的简化方法,财务内部收益率(FIRR)和财务净现值(FNPV)分别按以下公式计算。

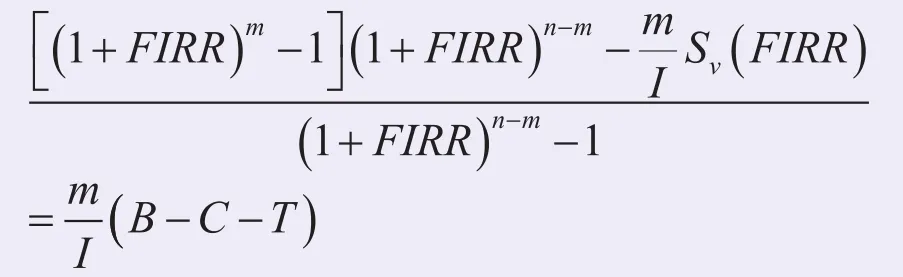

财务内部收益率(FIRR):

财务净现值(FNPV):

其中:m为施工期;I为电站投资;B为电站年收益;C为电站年运行费用;T为应交的税金及附加;n为计算期;Sv为计算期末固定资产余值;Ic为财务基准收益率。

表1 敏感性分析成果

计算结果如下:

财务内部收益率为:

FIRR=11.3%(﹥10%)

财务净现值为:

FNPV=18.9万元(当Ic=10%时)

4.2 财务敏感性分析

根据财务敏感性分析成果(见表1),选择投资和收益为主要的敏感性因素。

4.3 财务评价结论

财务评价的准则是:财务内部收益率(FIRR)≥10%,相对应的财务净现值(FNPV)≥0。由以上结果可以看出,该水电站项目,其财务评价指标均满足要求,因此认为其财务评价是可行的。从财务敏感性分析来看,该水电站项目,抗风险的能力较强。

5 综合评价

从国民经济评价与财务评价可见,耿镇水电站项目经济效益可观,财务收益良好。

耿镇水电站工程建成后,将缓解五台县用电紧张的局面,对促进该地区工业企业的发展和国民生产总值的增长具有较大的推进作用。

耿镇水电站建成后将为当地农村提供生活能源保障,实现以电代煤、以电代柴;同时该电站不涉及移民问题,通过发展农副业来安置征用土地后产生的多余劳动力,对提高当地人民的生产、生活水平,促进当地的生态环境保护和持续发展,具有一定的积极作用。

综合考虑认为:该水电站符合业主公司发展战略和发展方向,具有投资价值,建议在资源价格上涨较快的形势下,尽快实施。

综合考虑认为,耿镇水电站项目各项技术经济指标都较好,符合业主公司的发展战略和发展方向,具有投资价值,建议在资源价格上涨较快的形势下,尽快实施。

[1]SL16-95 小水电建设项目经济评价规程[S].

[2]SL72-94 水利建设项目经济评价规范[S].

[3]建设项目经济评价方法与参数[S]. 北京: 国家发改委,国家建设部, 2006.