EVA的改进方法和创新模式研究

2011-07-11王凯高远

王凯 高远

一、传统的EVA评价模式

现有的业绩评价方法主要有:基于现金流的评价模式、基于会计利润的评价模式、基于综合思想(Kaplan and Norton综合记分卡)和经济利润的业绩评价模式四类,各自可取之处值得学习。

企业业绩评价模式与企业价值管理模式密不可分,相辅相成。Modigliani and Miller以及Miller的资本结构理论对价值管理产生了重大影响,唤起了人们对企业价值和业绩考评的高度关注。上世纪九十年代以后Stern Steward&Co.让剩余收益(RI)概念流行起来,该咨询公司定义了经济增加值(EVA)并将其注册为商标。EVA实质是股东考核企业经营水平,进行投资决策时的最好工具,同时也是企业经营者加强公司战略、财务管理、衡量员工业绩、设定奖罚机制的最佳武器,采用EVA可以更真实地反映企业经营业绩。有助于管理层做出符合股东利益的决策,避免盲目投资,从而克服短视行为,注重企业的可持续发展。

但传统的EVA,并不太适用于中国的实际,且操作起来十分繁琐,缺乏对价值创造原动力的深入研究,必须加以改进。基于自发秩序与程序理性的评价模式(刘圻,2010)这一构想大胆突破了原有业绩评价的基本思路,本文受此启发,探索EVA的创新模式。

二、改进的EVA业绩评价系统

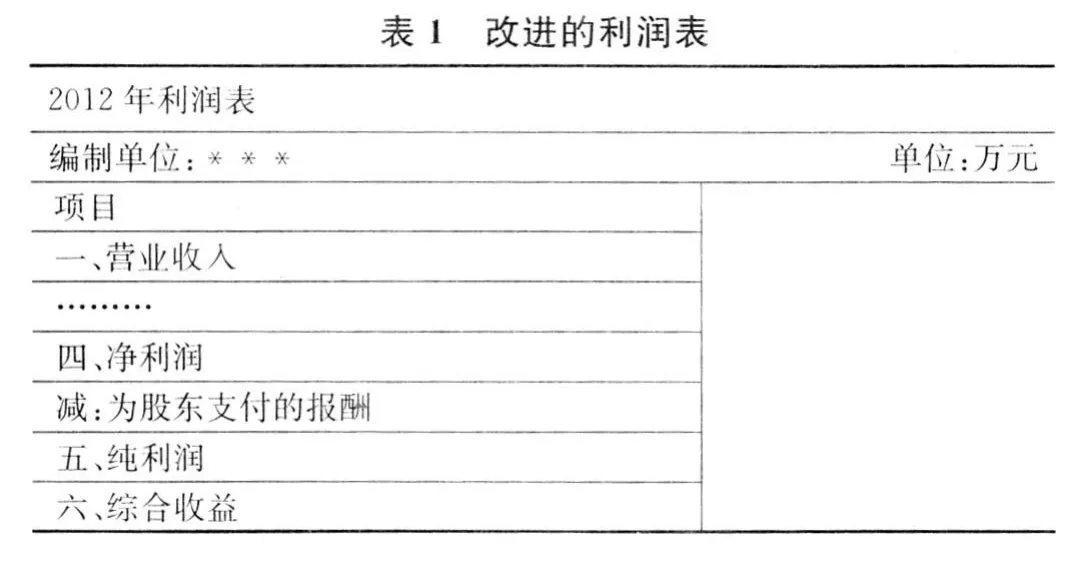

(一)改进的利润表

经济价值与会计价值相比有一些优点。会计中不将股权资本成本列为利润表减项。这样一来,会计利润没有扣除权益成本,就会难免给人以假象,以为有了会计利润就可以分钱了。股东还没有拿到应得的报酬,经理人就要求奖金了、政府就来征税了、职工就要求涨工资了。而经济利润概念的提出则有效地解决了上述问题,也是业绩考评中所要注意的问题。

?

上表在利润表中加上了“为股东支付的报酬”的一项。因为真正能反映企业经营成果的数据应该是扣除所有成本后的余额,股东和债权人一样也进行了投资活动,必然要求在企业盈利时索取收益,而传统的利润表恰恰忽略了为股东支付的报酬同样是企业付出的必要成本,那么净利润还不能真正反映企业的经营成果,因此“纯利润”的概念就被提出来了。纯利润有效解决了净利润给人造成的假象,其所倡导的真正意义上的业绩评价就是要看一个企业纯正的利益增加量。

(二)改进的EVA、EVR系统的计算

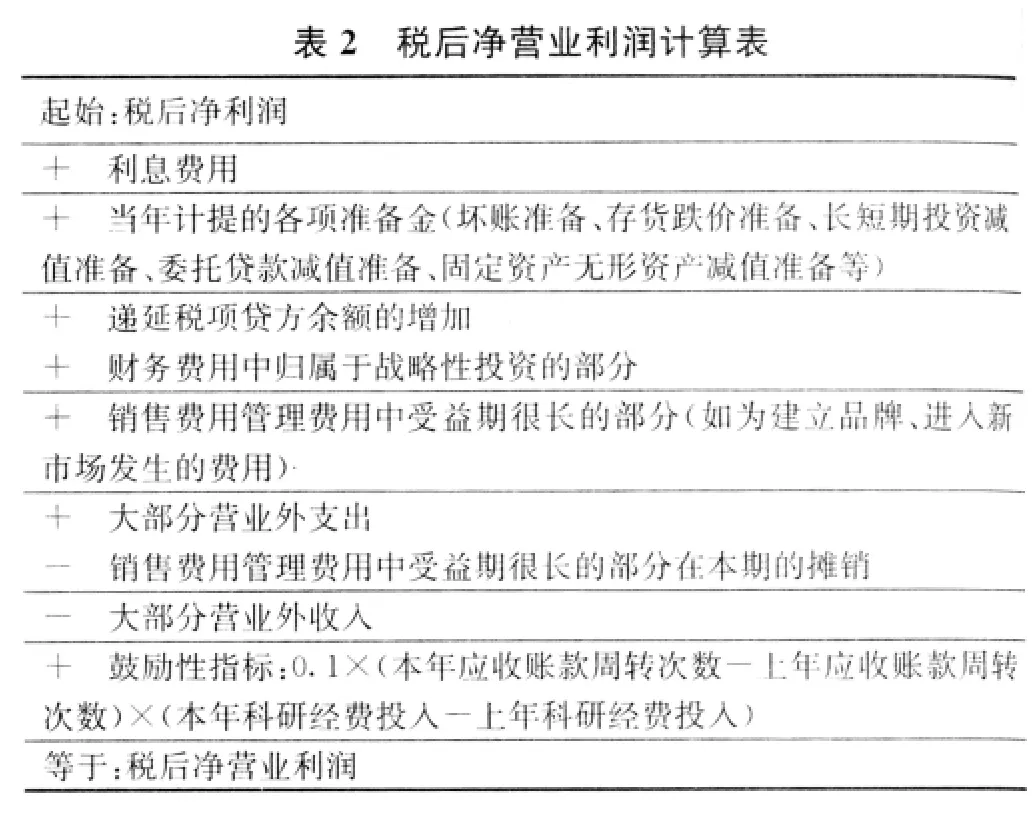

计算税后净营业利润、资本总额和经济增加值基于以下三项假设:

1.存货采用先进先出法;

2.商誉是企业永远的资产,能为企业带来收益,不摊销,而是通过定期测试决定是否计提减值准备;

3.在计算NOPAT时,固定资产的折旧采用本文主要论述的“倒年数总和法”,即一个使用期为五年的固定资产,从第一年到第五年分别按照净值的1/15、2/15、3/15、4/15、5/15来计提折旧。

(1)计算税后净营业利润

?

鼓励性指标旨在鼓励企业加速应收账款周转和加大科研投入而设定的,系数0.1为经验数值,若两因子(本年应收账款周转次数-上年应收账款周转次数)、(本年科研经费投入-上年科研经费投入)有一项为负,则该指标不予考虑。

?

对于战略性投资“搁置观”,操作起来较为繁琐,而如果采用不计算战略性投资上的资本成本将可以鼓励管理者进行那些能带来长期回报的投资,当然前提必须是确信此投资的回报将超过资本成本。

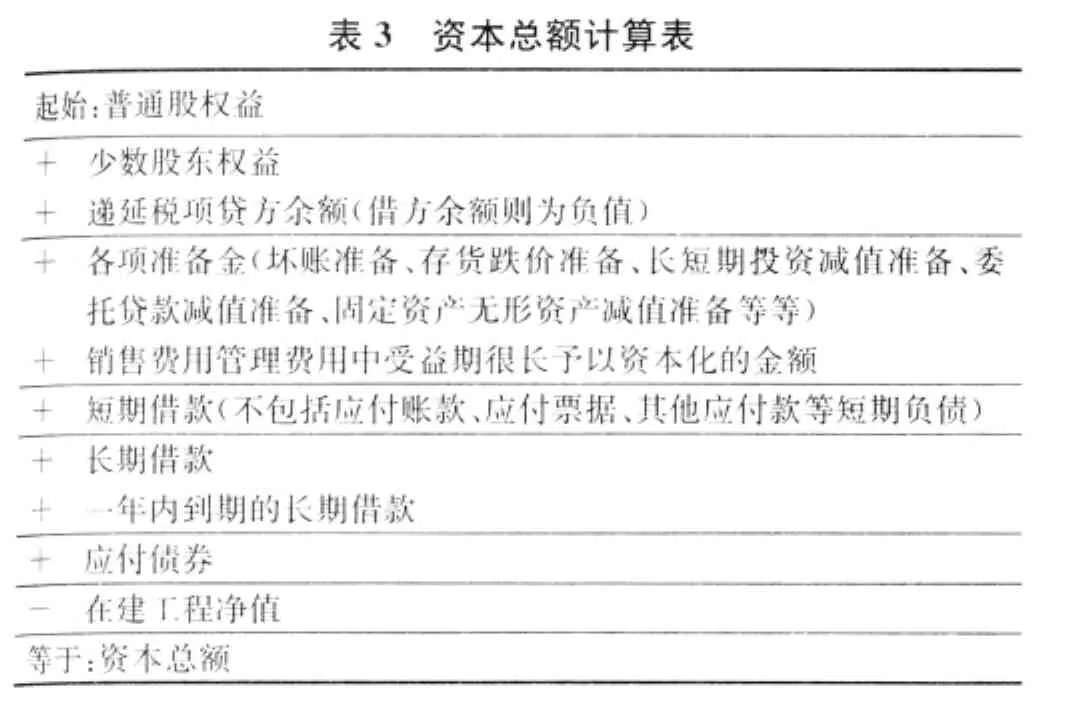

(2)计算资本总额

(3)计算加权平均资本成本(WACC)

CAPM模型为单期间模型,如果期限结构一致那没有问题,但随着时间的推移,期限结构并不是始终不变的。实践中,资本资产定价模型的基本假设核心是证券市场的有效性。然而很多国内学者的研究证明我国证券市场并不是一个有效市场。且即使其有效,由于用定期银行存款的内部收益率代替无风险利率存在争议、难以估计贝塔系数和市场风险溢价等因素的存在,需要带入模型的合理估计值仍难以确定。正是这些因素的存在使CAPM模型的准确性受到严重质疑,需要调整和改进。然而目前尚未有较好的替代方法。通过测算,股利增长模型和CAPM结合起来使用效果更加,故通过改良权益资本成本,以更好的反映实际:

权益资本成本=0.7(无风险收益+β×市场组合的风险溢价)+0.3(预期下一年的股利÷当前股票价格+预期增长率)

加权平均资本成本(WACC)=债务资本成本×负债构成率+权益资本成本×权益资本构成率

(4)计算经济增加值

EVA=NOPAT-IC×WACC

经济增加值=税后净营业利润-资本总额×加权平均资本成本

但该计算方法不够全面,即EVA不能充分反映企业之间规模差异。规模较大的企业即使盈利能力比规模较小的企业差,但由于营业利润绝对数额较大、其资本总额大,其EVA很可能比规模小的公司大。故提出:

改进以后,EVA评价指标由单一的绝对值评价指标转变为绝对值评价指标附加相对值指标的双轨制,因此可以有效实现优势互补。