某公立医院财务状况分析

2011-07-11王文娜

王文娜

随着经济的繁荣发展,医疗市场的竞争也越来越激烈。为了提高公立医院的自身竞争力,需加强对医院的管理。财务管理中的财务分析是卫生事业单位财务管理和经济运行中的重要环节。通过财务分析,可以总结医院医疗服务经营管理中的长处和不足,不断改进财务管理,提高医院经济管理水平。现通过对某“三甲”医院的财务状况分析,探寻医院发展中的有用信息和警示,以便更好

的为医院提供多层次多方位的财务信息,为医院的医疗服务决策提供可靠的依据。

一、资料来源和方法

(一)资料来源

该院2006-2010年度上报财政部和卫生部的基本报表,数据来源真实可靠。

(二)方法

采用多期百分比和结构百分比并用的方法,对不同年度的报表逐项筛选处理比较。

二、分析结果

(一)医院发展能力分析

该院五年来,业务收入一直保持稳定良好的增长发展态势。(见表1)发展能力指标是管理决策层管理效能和医院业绩的集中反映。医院在2009年虽然因为门诊楼基建项目的建设,收入的增长速度略有下降,但整体增长保持在20%以上。该院的资产规模扩展速度在前四年一直处于30%以内的增长,但在2010年只达到了7.46%的增长,原因在于基建项目完工投入使用后,不会立竿见影的产生资产的增长,反而会显示出账面资产增长率降低。因此,只有在业务收支和资产周转共同作用达到最佳状态时,才能提高医院的资产报酬率。净资产是医院保持可持续发展和抗风险能力的强有力后盾,是医院可供支配的自有资产,是属于权益资本。在一定程度上反映了医院的发展能力和稳定程度。同时也能反映出医院的获益能力变化。在2010年其医院的净资产增长率只达到了8.79%,相比较前几年的增长而言,应该引起重视,查找原因。只有降低医院的运营成本,才能提高其净资产增长率。

?

(二)医院营运能力和偿债能力分析

1.营运能力

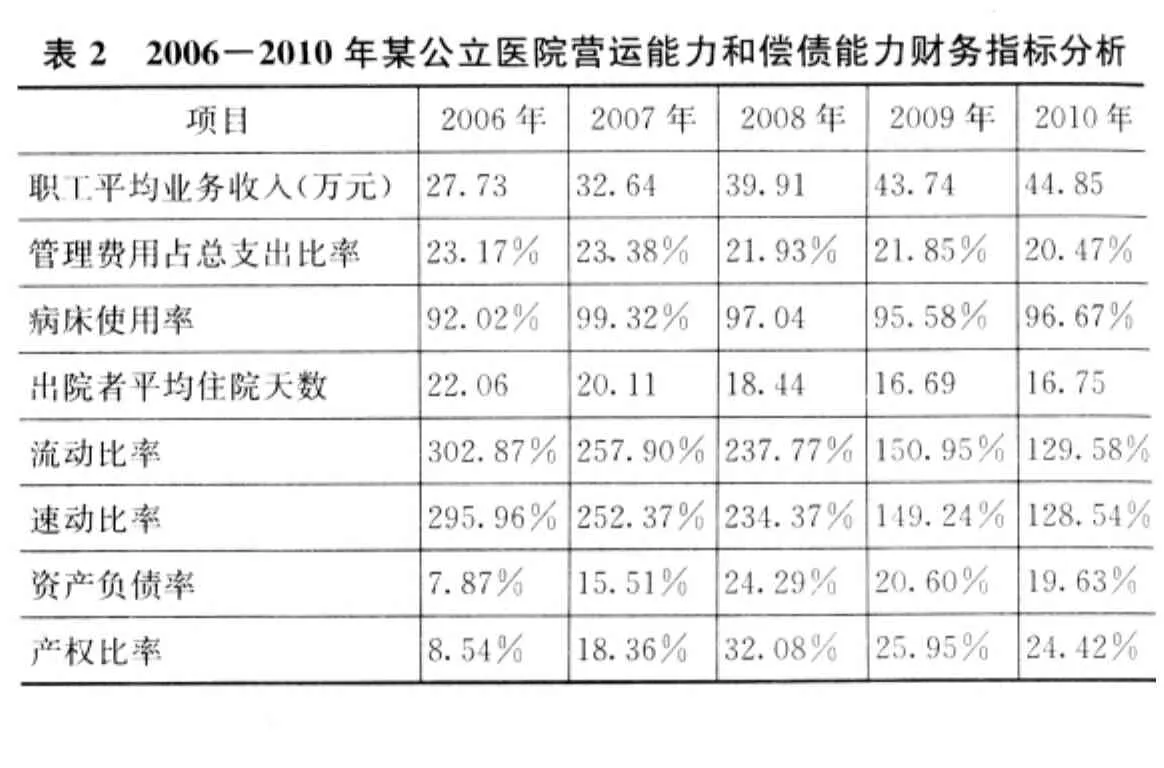

从营运能力的指标来看,该院的营运能力均是一年好过一年,说明医院的投入产出能力在提高,同时每职工平均业务收入水平也在提高。平均住院天数在缩短,其在2010年因为新门诊楼使用后,平均开放床日比去年同期增加了37张,因而显示2010年的出院者平均住院天数没有呈现下降趋势。总之来说病床周转加快,业务发展呈现良好的态势。

管理费用占支出比例呈缓慢下降趋势,但仍占医院支出的20%以上,如何提高医院工作效率和管理水平,如何合理、节约、科学使用现有资源成为医院内部增收节支的关键。

?

2.偿债能力

其医院的偿债能力分析指标显示其不存在偿债经营风险,但其流动比率和速动比率过高,揭示出流动资产占用较多,资金使用效率降低。并且有大量的资金在闲置,资金的获利能力没有得到有效地发挥。而且医院运用债务资本进行经营活动的能力不强,没有充分发挥财务杠杆的积极作用。(见表2)

(三)医院经济效益和社会效益指标分析

1.经济效益

百元固定资产业务收入和资产收益率在2009年出现了下滑,主要与医院当年的基建项目有关,固定资产利用效率降低,但医院在2010年固定资产利用率和总资产周转次数均得到了提高。表明医院的运营能力在增强。其经费自给率虽然尚不能达到100%的自给自足平衡,但在当前三级“甲等”医院受国家定价政策的影响,医疗服务基本上都是亏损,而在此大环境的影响下,该院的的经费自给率还在逐年提高,说明医院在增强自身的市场竞争力,平衡能力也在提升。

2.社会效益

医疗机构作为具有社会福利性质的机构,在一定程度上一定要兼顾到其具有的为人民服务的性质。该院财务管理的基本原则之一是:在以社会效益为主的原则下讲求经济效益。该院的门诊楼采取了完工一部分就投入使用一部分的策略,有效地提高了国有资产的使用效率。同时对应对突发公共卫生事件提供了良好的硬件基础。该院的主体门诊楼投入使用后,医院的医疗用房得到大幅度改善,有能力容纳、诊治更多的病人,局部缓解了病人就医难的问题。门急诊量从2006年的524971人次到2010年的976140人次,增长了86%。出院人数从2006年至2010年达到了58%的增长。既为政府排忧解难,又使人民群众的疾苦得到及时的解决,社会效益显著。(见表3)

?

三、讨论

(一)对财务分析的补充完善

1.对人才的财务分析

医院是典型的知识技术密集型单位,其服务和经营主要依靠人力资本,只有加强对人才的培养提高,才能增强医院的市场生命力。因此在医院财务管理中,应加强对医院的队伍建设,声誉等无形资产的分析评估,以此给医院带来更大的经济和社会效益。在医院财务管理中进行人才投入产出比的财务分析,作为财务分析的一个有益补充。

2.对财务风险的评估分析

就公立医院的长期发展而言,一定要考虑到国家医改和政策调整,因为随着医改政策的实行,药品收入和设备检查费用在医院收入中的比重将会降低,医保政策中逐步实行的限额付费制度加重了医院的成本负担。公立医院为了实现长足的发展,必须保持良好的财务状况和合理的盈利能力。因此,在医院经营管理中可考虑财务风险基金的建立。以此既可以增强管理人员的风险意识,使领导层在思想上对潜在的危机有清醒的认识和警惕。在医院效益好的时候也不放松警惕,树立良好的风险意识,为医院财务管理和经营决策架构安全保护网。

(二)结论

公立医院的医疗收入由于国家医疗收费标准的限制,近年来一直处于亏损的状态,药品收入是医院收支结余的一个主要方面。近几年,药品收入依然在迅速增长,因此,在目前情况下,应加强提升公立医院医疗服务的质量,努力提高其综合实力。拓宽服务范围,增加专家门诊的人次,加强人才培养,提高医院服务能力,在满足基本医疗需求的基础上,创新服务领域,提供多元化服务,使有限的卫生资源服务更多的患者。以此增强医院医疗服务核心业务方面的竞争力优势,平衡医药收入的内部结构。

公立医院虽然有政府拨款来为医院的医疗服务提供部分资金,但在医院的正常运营中财政补助只占很小的一部分。医院在其运营管理中必须产生足够的效益,才能够持续提供当前水平的医疗服务。因此应尽可能的增加政府财政的扶持投入力度,使政府相应地承担起公共卫生的责任,体现出卫生事业的福利性。这样不仅有利于医院的长期稳定发展,而且对控制收费水平,切实减轻患者负担,有极大的帮助和改善。

[1]朱士春.谈医院会计报表的分析.中国卫生经济,2005,24(6).

[2]赵美君.浅谈医院财务分析的方法和评价指标体系.中华医院管理杂志,2004,20.

[3]何宏岩.建立非营利性医院财务分析体系的探讨.中国医院管理,2005,6.