财务管理软件在中小企业应用状况研究——以杭州为例

2011-09-17蔡慧贤程晓俊

蔡慧贤 程晓俊

改革开放以来,我国社会经济持续快速发展,会计核算方式也经历了重大而快速的变革,传统的手工记账进步为会计核算电算化,而后又向财务信息化方向发展,财务信息化成为企业信息化管理重要的组成部分,财务软件亦随之向更智能化的管理型软件迈进。

一、调研基本情况

本次调查以杭州中小企业财务管理软件的应用情况为核心,采用随机抽样的方式,通过实地走访、电话及网络等方法,向杭州中小企业的财务人员发放问卷共140份,收回140份,其中有效问卷106份。提供有效问卷的企业地区分布较均匀,且涉及不同的规模和行业,因此本次抽样调查数据有效可靠,有一定的说服力。

二、中小企业财务管理软件应用现状及问题分析

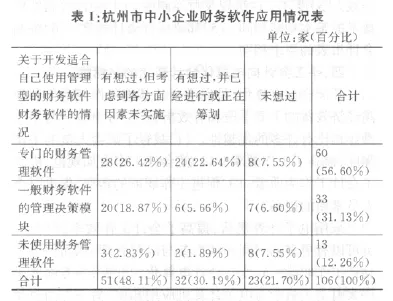

1.软件应用程度

如上表所示,在所有的企业中,使用了专门的财务管理软件的占56.60%,使用了一般财务管理软件的管理决策模块的占31.13%,未使用财务管理软件的占12.26%。同时,48.11%的中小企业有想过开发适合自己的财务管理软件,但考虑到各方原因而并未实施;30.19%的中小企业已经在进行或筹划开发自己的软件;21.70%的中小企业表示没有想过开发财务管理软件。

由此可以得出:

(1)杭州中小企业财务软件的使用率已达到87.74%,财务信息化在杭州中小企业已广泛普及。

(2)使用专门的财务管理软件的中小企业已经过半,另有将近三分之一的中小企业使用了一般财务软件的管理决策模块,财务管理软件在杭州中小企业中已经得到广泛应用。

(3)杭州中小企业的企业信息化意识较强,且大多数企业会考虑自身的适用性。

2.财务管理软件应用的效益

调查数据显示:应用效益五个方面的程度分布基本一致。平均有19.24%的被调查者认为十分有效,59.25%的被调查者认为比较有效,16.60%的被调查者认为效果一般,只有平均2.64%的被调查者认为效果不大,仅平均2.27%的被调查者认为没效果。

由此可得,使用者对财务管理软件的效益给予了相当的肯定。相比较而言,提高核算效率和会计核算真实性的效果略高于其他三项,辅助管理决策的效果则相对较弱。另有调查数据显示,仍有13.3%的使用者认为财务管理软件不能满足管理决策需要。因此,财务管理软件分析和辅助财务管理决策方面的功能还需进一步完善和凸显。

3.软件缺陷分析

调查结果表明,企业在使用财务软件过程中遇到的问题主要涉及以下几个方面:某些具体操作设计的不完善、不能满足某些业务账务处理需要、不能满足辅助管理决策需要、操作人员整体素质不够高、软件安全性能不够高、信息查询不方便以及其他问题。各项的频数及百分比如下表3所示:

如果把某些具体操作设计的不完善,不能满足某些业务账务处理需要,不能满足辅助管理决策需要,信息查询不方便以及软件安全性能不够高归结为软件自身功能的缺陷,那么显而易见,绝大多数的问题则在此出现。而这些缺陷正是导致信息错漏,破坏软件安全,甚至影响管理决策层做出决策的根由。

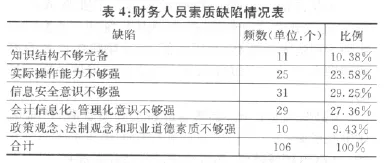

4.财务人员配备

对财务人员素质缺陷的调查结果如下表所示:

由此可见,财务人员计算机综合水平不强已成为最严重的问题,直接导致了财务人员信息技术知识不足、信息安全意识不够强,会计信息化、管理化意识不够强以及实际操作能力不够强这四大软肋,并成为错误操作问题的根源。知识结构方面的调研结果表明,管理、财政、税收、金融等方面的知识储备同样对企业的财务情况产生着重大影响。

三、中小企业财务信息化发展对策及建议

在分析并总结以上主要问题的基础上,本文结合中小企业及杭州的特点,从软件开发者、企业、财务人员、高校及社会五个角度提出相应的对策及建议。

1.软件开发者

(1)不断完善财务软件的功能和操作。以市场反馈和适用的法律法规为基础,及时更新换代,调整原有产品的功能,强化对辅助决策管理及信息查询功能的完善,降低使用的复杂性,增强软件的安全性。

(2)可以采取和企业联合的方式,若企业考虑自身需要仍需开发适合自身的财务管理软件,软件开发公司可以考虑承担此项目外包。在此过程中,及时反思自己的产品,积累市场经验以提升软件开发的水平。

2.企业

(1)遵守相关法律法规和职业道德,完善组织管理,为软件的应用创造一个良好的环境,为企业信息化的进步提供基础。

(2)运作向规范化发展,为会计核算和财务管理活动提供一个更有利的平台。

(3)从招聘和在岗培训两方面加强对财务人员的管理。保证财务人员既具备扎实财务专业知识,也具有较高的计算机水平以及丰富的综合知识。

(4)及时维护和升级设备,保证计算机能够满足财务软件的配置要求,也要保证计算机的安全性,防止病毒和黑客的侵害。

3.财务人员

财务人员应当遵守相关法律法规,严守职业道德,增强不断学习的意识并及时更新提高自身的知识技能。尤其需要注意的是,财务人员不仅要学好专业知识,也应当重视增强计算机的综合运用能力以及不断扩充与专业知识相关的管理、财政、税收、金融等方面的知识,主动学习,弥补自身的不足。

4.高校

(1)加强对财务会计专业的学生计算机综合运用能力方面的培养和提升,增加培养信息化意识和信息安全意识的教育。

(2)在教授和巩固专业知识的同时,不能淡化管理、财政、税收、金融、法律等相关课程的教育,同时注意培养学生关注时事变化的习惯和对政策法规变动的敏感度。

(3)加强实际操作的训练,重视实践模块的教育,将理论知识和实际操作相结合,增强财务会计专业学生的实际操作能力。

(4)专门培养兼具财务会计和计算机专业知识的人才,为财务管理软件的发展和企业信息化进程注入有力生机。

5.社会

(1)导正社会舆论,为职业道德提供一个良好的作用环境。

(2)完善社会监督,建立健全有效的社会监督体系,促进企业信息化发展。

(3)完善针对中小企业的相关法律法规,使中小企业趋于规范化运营,促进中小企业的财务信息化健康发展。