现金流量法在海域使用权价值评估中的应用

2011-06-12梁湘波

徐 伟,梁湘波,岳 奇

(国家海洋技术中心,天津 300112)

我国《海域管理法》确立了海域所有权与使用权相分离的原则,“单位和个人使用海域必须依法取得海域使用权”。同时,海域实行有偿使用,海域使用权作为一种独立的财产权被法律予以确认。随着海洋经济的发展,海域这种生产要素的流转产生了对其价值进行评估的需求,如国家出让海域收取海域使用金而进行的海域使用金征收标准评估,为海域使用权转让而进行的海域使用权价值评估等。为给某船厂以海域使用权作价入股提供价格参考依据,笔者对该船厂的港池海域使用权价值进行了评估。

1 海域使用权价值评估方法的选择

海域使用权的评估是一种资源型资产价值的评估,在评估方法的选择上,可以使用一般资产评估的三大方法:市场法、成本法和收益法。市场法是在充分考虑使用价值、供需状况和投入成本的基础上,通过与公允的市场交易案例比较,获得评估值的方法,但在海域市场化的初期,还没有形成一个充分的市场环境,相似案例难以获得,限制了市场法的应用。

对资源型资产来说,在一级市场上无法使用,海域是国家主权享有的,并不是通过市场交易获得的,这种自然资源的获得不需要成本,或者说成本是无法量化的。对于二级市场,海域的使用权价值可以通过海域的取得成本、海域的开发投入等资料评估,但我国长期以来实行的海域无偿使用或海域低价使用的体制,使海域的取得成本无法反映海域资源的真正价值,成本法的适用也受到了限制。

收益法是通过预测评估对象剩余寿命期间的未来收益,并选择使用折现率,将未来收益折现成评估基准日的现值,用各期未来收益现值累加之和作为评估对象价值的一种方法。一项能够为所有者带来预期收益的资产,只要能够直接或间接计量其预期收益额,就可以借助收益现值法估计其价值。海域作为一种资源型资产,海域使用权为所有者带来的经济效益是明显的,并且可以依据现行法律规定,确定收益期,依据行业市场前景、企业竞争力等因素,可以直接或间接的对收益期内的预期收益额进行计量。由于收益是各种经济要素共同作用的结果,因此在计算海域使用权收益的时候,必须扣除其他各种经济要素的贡献,这就是收益法中的生产要素贡献法的基本思路。

对收益的预测基于新建用海企业的预期收益,所以收益的现值可以看作是新建用海企业的企业价值,该企业价值的评估值扣除用海企业投资现值即为海域使用权价值:

因此,新建用海企业价值评估是海域使用权价值评估的关键所在,根据《企业价值评估指导意见》(中评协 [2004]134号),可以采用各种形式的利润或现金流量等口径表示预期收益。从理论上讲,利用现金流量作为经济利益的具体量化指标是最优选择,因为利润受折旧方式、间接费用核算方法、成本分配方法等会计政策的影响,而现金流量的分布不受人为因素的影响[1]。

根据上述思路,笔者利用企业自由现金流量折现的原理对某船厂的海域使用权价值作了评估,为该船厂海域使用权作价入股提供价格参考依据。自由现金流量(Free Cash Flows,缩写为FCF)是按照收付实现制原则计算的,虽然不能由现金流量表直接得到,但是可以根据经营活动产生的现金流量计算出来[2]:

2 评估过程

2.1 假设条件

本次评估基于以下假设:

(1)海域收益是均质的,港池内任何单位面积海域的海域使用权价值都相等。

(2)本次评估以可行性论证的项目规模为基础,不考虑未来年度新建船厂生产能力和投资规模的进一步扩大。

(3)新建船厂寿命期结束后,海域使用权人可以在海域使用类型不变得情况下以同样的投资规模和管理水平使用海域。

2.2 评估步骤

评估步骤包括:

4)在实际运行中,室内环境参数的变化对辐射板的实际供冷能力产生影响.室内温度和室内热源温度越低,实际供冷能力越小.

(1)确定新建船厂的海域使用面积及港池的使用期限;

(2)确定新建船厂的寿命期(预测期)内的现金流量;

(3)确定折现率;

(4)确定新建船厂占用海域在寿命期(预测期)内的海域使用权价值;

(5)进行年期和面积修正,计算港池使用期的海域使用权价值。

2.2.1 新建船厂海域使用面积测算

××万t造船项目是在该船厂西区基础上利用已有的基础设施新建的造船项目,项目投产后将与该船厂利用同一个港池进行生产作业。为了准确评估海域的使用权价值,需要明确各自用海面积。在与委估方协商的基础上,本次评估中根据造船的生产工艺以及具体用海情况,确立了以岸线占用比例测算用海面积的原则。

××万t造船项目的主要的水工构筑物为一座15万t级480×68的造船坞和一个在西防波堤新建的30万t级的舾装码头。另外,项目可行性研究报告建议将1#、2#码头调给造船厂用。因此,××万t造船项目占用岸线为西防波堤长度和该船厂西区岸线长度之和,如图1中红线部分所示。

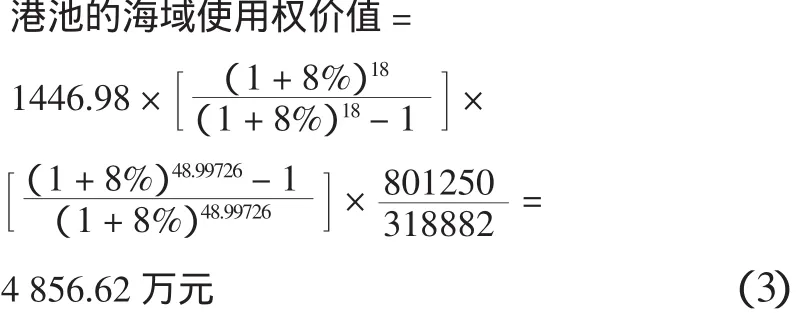

根据厂方提供的该船厂××万t造船项目总平面布置图及相关数据,确定港池总岸线长度为4 081 m,××万t造船项目实际利用岸线1 606 m,占总岸线长度的39.36%。根据××××水文工程地质大队的测绘结果,该船厂港池面积为80.125 hm2,××海洋与水产局按照此面积发方了海域使用权证书,海域使用权登记编号为××,批准使用的终止日期为2054年11月28日,由此计算该船厂××万t造船项目占用海域面积318 882 m2,港池的海域使用权期限为48.997 26年。

新建船厂的寿命期(预测期)为18年,可根据现金流量的折现值确定新建船厂占用海域18年期的海域使用权价值。每年的现金流入等于产品销售收入,船厂到期后回收流动资金和固定资产余值作为最后一年的现金流入;每年的现金流处等于固定资产投资、流动资金、经营成本、销售税金及附加、所得税之和,各年的净现金流量的折现值累加结果为1 466.98万元。

2.2.3 年期和面积修正

不考虑未来海域纯收益的年度变化,即该港池每年产生的海域纯收益是稳定的、均匀的,采用全国海域使用金征收标准制定确定的海域折现率8%,则

2.2.4 现金流量折现率和自由现金流量的匹配

本次评估折现率采用加权资金成本确定,计算结果加权资金成本为7.325%。此加权资金成本对贷款资金的成本没有作税后处理,使用的是税前的贷款资金成本,这是因为国家对修造船业的税收政策为:所得税为33%,但修造外轮等享受退税政策,而这种政策具有不稳定性,同时也无法预测外轮的修造数量。故本次操作中,采用了税前贷款资金成本。

为使这一折现率与现金流量匹配,对投产年及以后现金流量的计算采用以下公式:

式中:有利息扣除额情况下的所得税,即实际发生的所得税。

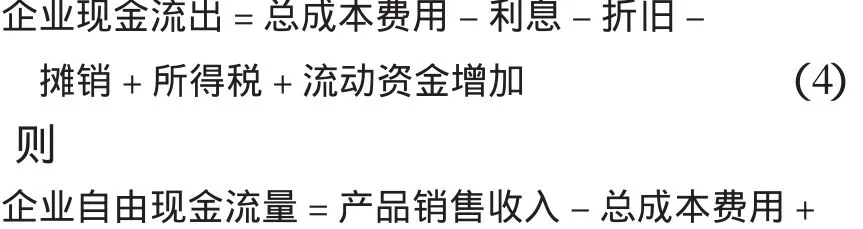

在价值评估中,常用息前税后营业利润计算企业自由现金流量,一般公式为[2]:

(5)与(6)相比,不同点在于(5)中使用了实际发生的所得税,而(6)中使用的是息税前营业利润×所得税税率,即(5)式计算得自由现金流量比(6)是计算的现金流量小,且差为利息×所得税税率。在(5)中,对利息(债权人的现金流量)采用的是税前现金流量,在(6)式中,对利息采用了税后的现金流量。如果采用(6)式计算现金流量,那么计算折现率时,贷款资金成本必须采用税后贷款资金成本,而在税收政策并不明确的情况下,我们使用税前的贷款资金成本计算折现率,同时在计算现金流量时,采用利息的税前现金流量,即不对利息作税后调整,这样计算的现金流量就能和折现率相匹配。

(5)式还可以转化为

本次评估中投产年和达产年的实体现金流量就是按上式计算的。

3 该方法的验证

2005年,财政部和国家海洋局联合组织的全国海域分等和海域使用金征收标准制定,通过对影响海域收益质量的因素分析、评分,利用实地调研资料和统计资料,采用频率分析法、数轴法和聚类分析法确定了全国沿海各单元的等级[3],并运用生产要素贡献法,从总收益扣除其他资产的贡献值,分离出海域纯收益,以同一等级各样点平均值作为该等级海域的平均纯收益[4]。但该数值只能反映该地区海域平均状况,一宗海的使用权价值受个别因素的影响,可能高于海域平均收益状况,也可能低于海域平均收益状况。因此,利用该成果进行海域使用权价值评估,必须对个别因素进行修正。但我国尚未建立海域纯收益的修正体系,笔者结合海域使用金征收标准过程中积累的资料和经验,并咨询了相关专家的意见,应用修正法对该港池使用权价值进行了评估,评估结果与收益法的评估结果接近。

[1]费良成.企业价值评估发展趋势 [J].中国资产评估,2000,(4):22-25.

[2]中国会计师协会.财务成本管理[M].北京:经济科学出版社,2008.

[3]赵全民,徐 伟,蔡悦荫.全国海域分等报告[R].大连:国家海洋环境监测中心,2006.

[4]徐 伟,赵全民,王 平.建设用填海造地海域使用金征收标准制定报告[R].天津:国家海洋技术中心,2006.