金砖四国外汇储备需求的比较研究

2011-05-10马杰,张灿

马 杰,张 灿

(1.北京航空航天大学 经济管理学院,北京100191;2.美国密西根大学Ross商学院,MI 48109)

外汇储备是否适度的问题已成为经济学界讨论的一个主要话题,而且仁者见仁,智者见智,各人看法不一。虽然新兴市场国家的经济基础和发展模式不尽相同,但是新兴市场国家都在面临着外汇储备迅速增长的实情,本文将选取全球经济中发展势头最迅猛的金砖四国作为外汇储备增长规模的研究对象。

在国内外文献中,对金砖四国外汇储备需求研究的文献较少。但从已有相关文献来看,多通过描述四国资本流动来考察外汇储备需求情况。Ilan Goldfajn等(2005)和Bernardo S.de M.Carvalho等(2006)从资本流动角度研究了其与外汇储备的关系,利用VARs模型得出对资本流动的控制只是短期有效,但在长期中对资本流动控制的有效性很低。徐向梅(2003)研究了俄罗斯早期由于经济发展困顿和机制不完善,使得存在严重的资本外流情况,可通过控制资本外流来管理外汇储备。Ramachandran&Srinivasan(2007)在缓冲储备模型的基础上,加入不对称汇率制度来考察印度的外汇储备需求特点,该方法在新兴市场具有很强的适用性。通过国内外相关文献回顾总结来看,成本收益分析法、因素分析法和非结构化分析法更能够符合新兴市场国家国情,本文将结合金砖四国外汇储备及其影响因素的实际情况,沿着这一思路开展研究。

1 金砖四国外汇储备需求模型的建立

在经典线性计量模型中,所利用的样本数据(样本观测值)或者是时间序列数据,或者是截面数据。但是仅利用时间序列数据或只利用截面数据,经常不能满足经济分析的需要。为了克服这两类数据的局限性,需要采用面板数据。面板数据计量经济学模型既可以克服时间序列分析受多重共线性的困扰,能够提供更多的信息,也能更好地识别和度量单纯的时间序列和单纯的横截面数据所不能发觉的影响因素,并且可以防止发生“伪回归”现象。鉴于面板数据模型的如上优点,本文将通过建立面板数据模型来对研究金砖四国外汇储备需求的特点。

本部分首先引入Ramachandran&Srinivasan(2007)模型,并对该模型进行扩展和完善以更加贴近金砖四国实际,然后利用扩展后的模型建立面板数据模型对金砖四国历年储备规模进行测算。在Ramachandran&Srinivasan(2007)的研究中,先使用Frenkel and Jovanovic(1981)的缓冲储备模型来考察外汇储备的增长需求。首先,持有外储的机会成本变量在模型中扮演了重要角色;在实证检验中,机会成本的标准度量通常是资金“在国内的投资收益率和相应期限的国外投资收益率”之间的差额,很明显它对外汇储备的影响应该是负效应的。其次,持有外汇储备的一个重要功能就是应对国际收支失衡的风险,国际收支失衡风险越大、需要准备的外储就越多。通常,国际收支失衡的风险可用国际收支波动率来描述;其中包括资本项目的波动和贸易项目的波动。但是金砖四国中的中国资本项目下很多交易例如结算外汇都需要有关当局审批,使得相当部分的外汇需求和供给都加上了一道外汇审批关口,一定程度上扭曲了外汇市场。相对而言金砖四国的国际贸易项目均实现了自由贸易,而且贸易额还占有相对固定且较大的比例,所以这里将σt取为各国出口贸易额的波动率。

log Rt=β0+β1logσt+β2log rt+ut,β1≻0,β2≺0 (1)

其中,Rt为外汇储备,σt国际贸易差额的波动率。rt为持有外汇所产生的机会成本,ut为随机误差项。

Ramachandran&Srinivasan(2007)中选用了三种缓冲储备模型来检验印度的外汇储备增长,在该文中,含有不对称汇率制度的模型可以很好的描述新兴国家的外汇状况,而且含有不对称汇率制度的模型具有最好的准确性,即不对称的汇率制度对于出口竞争力具有很大影响,而且对于很大影响,R-S模型中融合了不对称汇率制度的影响,如下:

其中,et=(Δlog Et)×100,E为一国货币对美元的汇率,即美元对应的一国货币价格。eta和etd分别衡量了人民币升值和贬值两种情况。eta=d1et,当et<0时,d1=1,否则d1=0。etd=d2et,当et>0时,d2=1,否则d2=0。eta和etd前的系数λ1和λ2分别衡量了政府当局对人民币升值和贬值压力的回应,可以称之为调整系数。

综上可知,RS模型描绘了在汇率不对称情况下的外汇储备增长状况。该模型以发展中国家印度作为研究对象,具有新兴国家的代表性。为了检验RS模型对新兴国家的解释能力,本文将选取新兴国家的代表金砖四国作为实证研究的对象,建立面板数据模型。但是,Woon Gyu Choi等(2007)认为随着全球金融一体化和资本账户的开放,更应该关注一个国家的净资本流量。Lane等(2006)提出衡量金融一体化程度的一种方法是国外资产负债总额对GDP的比例,来反映全球的金融一体化,因此本文加入指标国外资产负债总额/GDP来反映全球金融一体化,建立的面板数据模型如下:

其中,Rit为国家i时期t的外汇储备,σit为国家i时期t的国际贸易差额波动率。rit为国家i时期t持有外汇的机会成本,EDit/GDPit为国家i时期t的金融一体化指标,eita=d1eit,当 eit<0时,d1=1,否则 d1=0。 eitd=d2eit,当eit>0时,d2=1,否则d2=0。uit为随机误差项。

2 金砖四国储备增长模型的实证检验

2.1 数据的获得和处理

本文选取1993~2009年的年度数据作为样本对模型方程进行估计。汇率定为一美元对应金砖四国货币的价格,即中国为一美元对应的人民币价格,俄罗斯为一美元对应的卢布价格,巴西为一美元对应的雷布尔价格,印度为一美元对应的卢比价格。此外,根据机会成本的定义,rit应当是第i个国内资本生产率和国外投资收益率的差额,为了数据样本的连续性和可获得性,选取各个国家金融机构人民币贷款基准利率作为国内资本生产率。对于国外投资收益率来说,由于各国外汇储备很大一部分都投资于美国的国债市场,而且前面采用的是各种货币对美元汇率,为了研究的方便,选取美国3个月期的短期国库券利率作为投资收益率。所有的这些数据可以从各国外汇管理局,各国中央银行,以及美联储的官方网站上获得。则:

rit=第i国时期t金融机构贷款基准利率-美国3个月期的短期国库券利率 (4)

另外,要完成模型(3)的估计,σit的构建和衡量是很重要的。国际贸易收支波动是国际贸易经济运行中反复出现的对其均衡状态的偏离和调整过程,通常方法是采用增长率来直接测定国际贸易的收支波动,假设ET为我国出口贸易额,本文将直接采用出口贸易额的增长率作为国际贸易收支波动值,即σit=ln(ETit/ETit-1),数据来源于《世界统计年鉴》。

2.2 面板数据的单位根检验和协整检验

面板单位根的检验从最初的同质面板单位根检验,发展到异质面板单位根检验,再到同时检验同质与异质面板单位根检验。同质面板单位根检验有LLC检验、Breitung检验,异质面板单位根检验有IPS检验、Hadri单位根检验、Chio单位根检验,这些发展都扩大了面板单位根检验的应用范围。但是,面板数据的不稳定性检验是一个值得研究的问题,国内外学者也就此问题做了相关研究,但这些研究仍然没有获得普遍适用的检验和估计方法。本文将首先将对面板数据进行描述性分析,然后运用多种面板数据单位根检验方法对整体进行面板单位根检验。

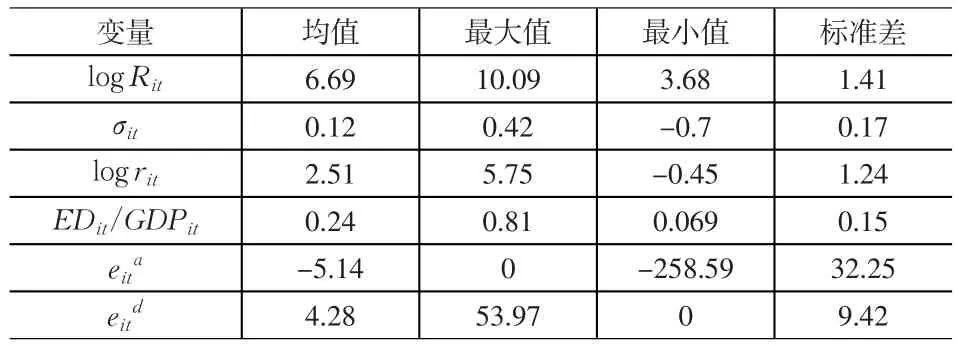

表1 样本描述性统计分析

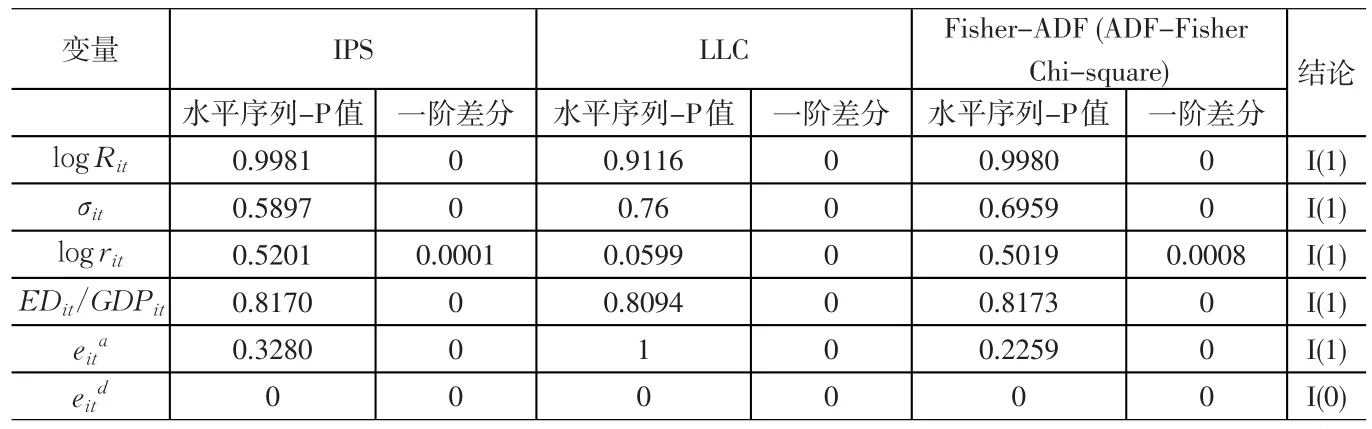

面板单位根检验方法有别于时间序列数据的单位根检验,鉴于单位根的异同主要分为两类:(1)相同根的检验方法:LLC检验、Hadri检验和Breitung检验;(2)不同根的检验方法:IPS检验、Fisher-ADF检验。其中,Hadri检验的原假设为不含单位根,其他四种检验方法的原假设为含有单位根。本文采用LLC检验、IPS检验及Fisher-ADF检验来考察面板模型的单位根检验结果。表2结果表明,各种检验方法基本一致,log Rit、σit、EDit/GDPit、log rit、eita五个变量的水平值均不能拒绝单位根假设,而它们的一阶差分值均在1%的显著性水平拒绝单位根的原假设。因此,可以判定这五个变量均为I(1)过程。而eitd是平稳序列。因此,下文进行协整检验时主要考察这五个不平稳变量之间的协整关系。

表2 面板数据的单位根检验

协整的意义在于它揭示了一种长期稳定的均衡关系。本文利用 Levin-Lin和Fisher(combined Johansen)进行多变量的面板模型协整检验。各个统计量绝对值越大越能拒绝原假设(原假设:不存在协整关系)。从上述单位根检验可知,log Rit、σit、log rit、EDit/GDPit、eita这五个变量是I(1)的,所以对于各种影响因素的面板协整检验结果如表3。

表3 面板数据的协整检验

从协整检验结果来看,均可在1%的显著性水平下拒绝“不存在协整关系”的原假设,因此,综合判断,可得到这五个变量之间存在协整关系的结论。由于面板协整检验只是检验长期联系是否存在,但并不对协整关系做具体估计。要估算出协整系数,传统的方法是直接对变量进行OLS回归,但在面板数据环境下,回归变量间的潜在内生性和序列相关会使回归量出现明显的偏误。为了更准确地估计协整关系,本文将先进行面板数据模型的判定,再进行相关系数的估计。

2.3 面板数据模型的设定与估计

经协整检验分析发现,面板数据模型中的变量为 log Rit、log rit、σit、EDit/GDPit、eita。为了确定模型的形式,首先要利用EVIEWS对式(3)进行F检验,以确定模型究竟是混合模型、变截距模型还是变系数模型。

在满足假设1斜率在不同的横截面样本点上和时间点上都相同,但截距不同的条件下,构造如下F统计量:

在满足假设2截距和斜率在不同截面样本点和时间上都相同的条件下,构造如下F统计量:

如果接受了假设2,则没有必要进行假设1的检验,模型为混合数据模型;如果拒绝了假设2,则要进一步检验假设1,判断斜率是否相同,若再通过了假设1,则模型为变截距模型,若拒绝假设1,模型为变系数模型。由检验结果知F1=5.94,临界值 F=2.62,F2=6.72,临界值 F=2.47,所以全部拒绝原假设,该模型为变系数模型。

由于存在变系数模型具有个体效应,需要进一步判断该效应固定的还是随机的。利用面板数据Hausman检验可知,原假设为模型中的效应为随机影响的概率值P为1,所以接受原假设。综合可知,金砖四国的面板数据模型为随机影响的变系数模型。

表4 面板数据的Hausman检验

Swamy(1970)指出在随机影响变系数模型下,简单的OLS回归得到的参数估计是无偏的和一致的,但不是最有效的,最优线性无偏估计可以用广义最小二乘(GLS)估计,如表5所示。

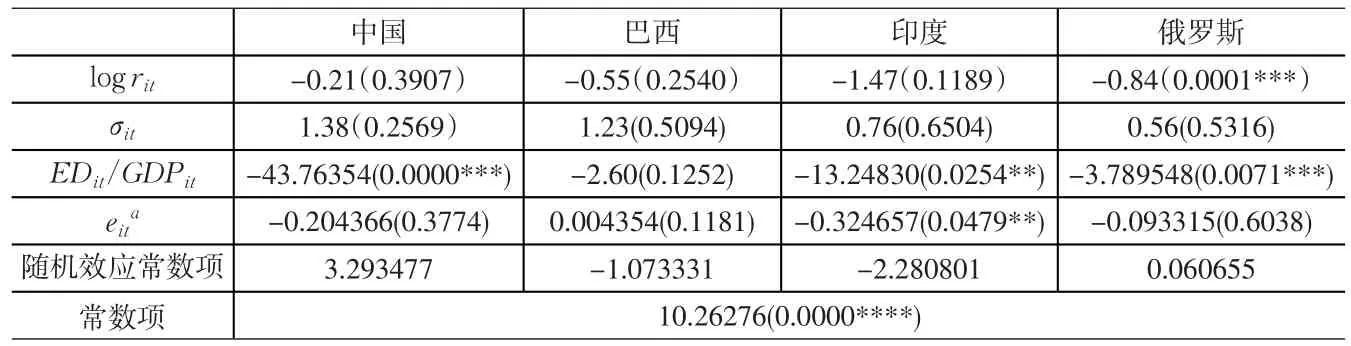

从面板模型的总体效果检验指标来看,拟合优度R2为0.71,衡量整体显著性的F统计量伴随概率0.00,说明模型总体设定形式是可接受的。由方程的GLS估计结果可以看出,模型的设定形式是较好的,但是由于各个国家外汇储备需求各具特点,因此最终的模型形式也不同。

从面板模型的系数共性来看,大部分变量前系数的符号和大小符合理论预期。其中,四国国际贸易波动率对储备需求的影响是正的,符合缓冲储备模型理论,即出口贸易波动较大,则相应的外汇储备需求也随之增加。机会成本rit系数均为负值,意味着持有储备机会成本增加时、应当减少外汇储备存量;该变量之前系数的绝对值相对于国际贸易的波动率因素来说比较小,说明机会成本对外汇储备增长的影响力度没有国际贸易,尤其是对外出口贸易对外汇储备的影响大,这一结果也说明了金砖四国比较注重持有外汇储备以应对风险的功能。新加入的反映全球金融一体化程度的指标对外汇储备需求的影响为负,这表明随着一国金融一体化程度的提高,可以适度降低一国外汇储备量。其中,中国和印度该变量前系数绝对值最大,也表明这两国可以通过提高金融一体化程度来大幅度降低外汇储备额。

表5 面板数据模型的GLS估计结果

从面板模型的系数差异来看,四国储备需求的差异主要在于汇率变动对外汇储备需求的影响不同。除了巴西外,中国、印度、俄罗斯还受到不对称汇率制度的影响,因为这三国在一定程度上促进资本流动,但开放性远低于巴西,政府对于汇率升值波动采取的干预力度要强于贬值波动的干预力度,从而造成对外汇储备的影响,这与Ramachandran&Srinivasan(2007)所得到的结论也是一致的。而巴西的资本账户开放性和浮动汇率制使其汇率自主性高于其他三国,从系数和大小都可以看出巴西受到不对称汇率制度的影响很小。总的来说,中国、印度、俄罗斯的外汇储备需求模型具有相似性,而巴西由于汇率制度与其他三国不同,而使得其外汇储备需求模型具有特殊性。

3 总结

本文运用Ramachandran&Srinivasan模型(2007)的研究思想并引入反映资本项目开放程度的指标,运用面板数据来考察金砖四国的外汇储备需求状况。首先,以金砖四国的外汇储备规模为主要研究对象在R-S模型上进行改进,主要表现在,将国际收支的波动率选为出口贸易波动率,将机会成本选为国内贷款利率与国外投资利率的利差,参照Woon Gyu Choi等(2007)的方法增加指标EDit/GDPit来考察资本项目的开放,以此反映全球的金融一体化。在实证研究部分,建立金砖四国的面板数据模型,确定了模型为随机影响变系数模型,利用广义最小二乘法(GLS)对模型进行了估计。

此外,从实证结果可以看出,中国、印度、俄罗斯的外汇储备需求模型具有相似性,而巴西由于汇率制度与其他3国不同,而使得其外汇储备需求模型具有特殊性。大部分变量前系数的符号和大小符合理论预期,但是由于部分国家具有特殊国情,也使部分变量前系数符号具有特殊性。其中,四国国际贸易波动率对储备需求的影响是正的,符合缓冲储备模型理论,即出口贸易波动较大,则相应的外汇储备需求也随之增加。机会成本rit系数均为负值,意味着持有储备机会成本增加时、应当减少外汇储备存量;该变量之前系数的绝对值相对于国际贸易的波动率因素来说比较小,说明机会成本对外汇储备增长的影响力度没有国际贸易,尤其是对外出口贸易对外汇储备的影响大,这一结果也说明了金砖四国比较注重持有外汇储备以应对风险的功能。新加入的反映全球金融一体化程度的指标对外汇储备需求的影响为负,这表明随着一国金融一体化程度的提高,可以适度降低一国外汇储备量。其中,中国和印度该变量前系数绝对值最大,也表明这两国可以通过提高金融一体化程度来大幅度降低外汇储备额。四国除了巴西外还受到不对称汇率制度的影响,因为这三国政府对于汇率升值波动采取的干预力度要强于贬值波动的干预力度,从而造成对外汇储备的影响,这与Ramachandran&Srinivasan(2007)所得到的结论也是一致的。而巴西为浮动汇率制度,因此在汇率波动时由市场决定其波动,从巴西汇率的大小和系数也可以判断该国外汇储备增长模型中汇率的影响不显著。

[1]陈春.我国外汇储备适度规模的指标分析[J].南方金融,2009,(6).

[2]陈文政.中国外汇储备最优规模的再思考[J].上海经济研究,2009,(9).

[3]高铁梅主编.计量经济分析方法与建模(第二版)[M].北京:清华大学出版社,2009,(5).

[4]洪加兴.中国外汇储备适度规模的实证分析[J].南方经济,2008,(8).

[5]李扬,余维彬,曾刚.经济全球化背景下的中国外汇储备管理体制改革[J].国际金融研究,2007,(4).

[6]张为付.“金砖四国”国际直接投资比较研究[J].国际贸易,2008,(10).

[7]张勇.“金砖四国”的改革与发展模式比较——基于投资与制度视角的实证分析[J].经济与管理研究,2008,(12).

[8]周丽莉,丁东洋.东亚国家与全球金融市场一体化研究[J].南方金融,2009,(5).

[9]Fernando M.Gonçalves.Accumulating Foreign Reservesunder Floating Exchange Rates[C].IMFWorking Paper,WP/08/96,2008.

[10]Joshua Aizenman,Yothin Jinjarak,Donghyun Park.International Reserves and Swap lines:Substitutes or Complement[C].NBER Working Paper,w15804,2010.

[11]Maurice Obstfeld,Jay C.Shambaugh,Alan M.Taylor.Financial Instability,Reserves,and Central Bank Swap Lines in the Panic of 2008[C].NBERWorking Paper,w14826,2008.

[12]M.Ramachandran,Naveen Srinivasan.Asymmetric Exchange Rate Intervention and International Reserve Accumulation in India[J].Economics Letters,2007,(94).