新型农村社会养老保险风险预警指标体系的构建

2011-05-10王翠琴薛惠元

王翠琴,薛惠元

(1.华中农业大学文法学院,武汉430070;2.武汉大学社会保障研究中心,武汉430072)

0 引言

2009年9月1日,国务院发布《关于开展新型农村社会养老保险试点的指导意见》(国发[2009]32号),决定从2009年开始在全国开展新型农村社会养老保险(以下简称新农保)试点,2020年之前基本实现对农村适龄居民的全覆盖,并明确提出新农保试点的基本原则为“保基本、广覆盖、有弹性、可持续”。那么,新农保制度建立起来之后,能否实现“可持续”的目标呢?其在运行的过程中会面临哪些风险?这些风险又该怎样进行识别和预测呢?这就需要建立一个新农保风险预警指标体系。本文拟在对新农保制度面临的风险进行识别的基础上,构建出一个新农保风险预警指标体系,以求对我国新农保制度的风险控制起到预警预报的作用。

1 新农保风险预警指标体系的含义及构建原则

新农保风险预警指标体系是指由能够对新农保制度风险或危机发出提前警报,并有着内在联系的主要指标按一定逻辑构成的体系。构建新农保风险预警指标体系的主要任务是依据当前我国新农保制度面临的各种风险,找到各种风险的科学合理的衡量指标,构建起相应的能防范风险的指标体系。该指标体系通过一定的方式提前发出警报,使新农保制度风险可以减轻、避免。

由于新农保制度面临的风险复杂而多样化,要准确、全面、有效地反映新农保制度面临的各种显性和潜在的风险,构建起新农保制度风险预警指标体系,需要遵循一定的原则。具体而言,须遵循下列原则:(1)科学性原则。选取的指标能尽量科学全面地反映新农保制度可能面临的风险,能在制度运行过程中随时发现风险并做出提示,还能够预防未发生的风险;(2)可操作性原则。所选指标的数据容易收集、可量化、并易于计算,从而减少由于主观臆断而产生的误差;能够在问题发生的第一时间或者是风险即将出现的时刻,就能及时地预报提示,以便对暴露的问题快速做出反应,做到早发现、早处理,防患于未然;(3)系统性原则。仅靠单层、单类的指标,无法对新农保制度面临的风险进行评价,新农保风险预警指标体系由涉及多要素、多层次、多类型的子系统组成,各子系统又由一些单个的指标共同组成,每一个指标都能从某一个角度正确地反映新农保制度面临的风险内容及其状态,指标与指标彼此独立,没有重叠区域,但又相互联系成为一个有机整体。

2 新农保风险预警指标体系的构建

2.1 新农保风险的识别和预警指标的选取

从新农保制度的建立和运行的程序上来看,新农保制度面临的风险包括制度设计风险、筹资风险、基金保值增值风险和给付风险,另外,还包括制度自身存在管理上的风险以及制度所处的外部环境风险等。因此,相应可以从这六大方面选择恰当的指标建立起新农保风险预警指标体系。

2.1.1 制度设计风险

新农保的制度设计风险主要表现为精算风险。根据国发[2009]32号文件的规定,新农保个人账户养老金计发月数为139,这一制度设计是否会给新农保制度带来风险呢?计发月数过低,会导致参保人未死亡个人账户养老基金就提前支付完毕,出现收不抵支的现象;计发月数过高,又会导致个人账户养老基金的大面积剩余,无法实现制度的预期效果。因此,这里选择新农保个人账户养老金计发月数作为评价新农保制度风险预警的一个指标。另外,制度预设的养老保险水平也会影响新农保制度的风险,可以选择新农保目标替代率来衡量,其中新农保目标替代率=农村老年群体未来领取的养老金/当年农民人均纯收入。

2.1.2 筹资风险

在筹资方面,根据国发[2009]32号文件的规定,新农保的筹集机制为个人缴费+集体补助+政府补贴,则新农保的筹资风险来自个人、集体和政府三方面。个人筹资风险可以选择农民的最大缴费能力与新农保个人缴费率之差来衡量。其中,农民的最大缴费能力=(农民人均纯收入-农民人均生活消费支出)/农民人均纯收入;新农保个人缴费率=农民的缴费数额/农民人均纯收入。国发[2009]32号文件还规定:“有条件的村集体应当对参保人缴费给予补助,补助标准由村民委员会召开村民会议民主确定。”可见,集体补助不是硬性规定,补助或不补助、补多或补少,完全由村集体根据自身的经济实力来确定。因此,集体筹资风险为零,或者说不存在集体筹资风险。新农保的政府补贴既有中央财政补贴,又有地方财政补贴,可以选择中央财政对新农保的年补贴数额占中央财政收入、中央财政支出的比重,评估中央财政的风险;选择地方财政对新农保的年补贴数额占地方财政收入、地方财政支出的比重,评估地方财政的风险。

2.1.3 基金保值增值风险

新农保制度实行的是基础养老金+个人账户的模式。由于新农保的基础养老金是现收现付的,在发放时全部由财政负担,因此新农保基金投资运营主要体现在个人账户养老基金方面。新农保的个人账户实行完全积累制,不存在统筹互济和收入再分配,在新农保制度设计合理的前提下,个人账户基金必须具备一定的保值增值率才能保证其自身的收支平衡。而个人账户养老金的保值增值率是受利率、投资收益率等影响的,名义利率或名义投资收益率低于通货膨胀率的话,会造成个人账户的贬值风险。因此,可以选择实际利率(名义利率与通货膨胀率之差)和实际投资收益率(名义投资收益率与通货膨胀率之差)作为新农保基金投资运营风险预警指标。

2.1.4 给付风险

新农保制度的目标是保障参保人在未来领取的养老金能够满足其基本的生活需要,为了测量新农保制度是否存在给付风险,主要是看新农保支付的养老金是否能满足农村老年群体的基本生活费支出,因此,可以选择养老金收入占当年基本生活消费支出比重作为新农保给付风险预警指标。

2.1.5 管理风险

新农保在制度制定后,从基金收缴到支付的过程中,会由于管理环节较多、管理主体多等原因而产生管理上的风险。管理风险可以从客观上的操作风险及主观上的道德风险两方面来衡量。客观上的操作风险主要是指工作人员由于在信息录入过程中疏忽带来的错误。主观上的道德风险既包括政府管理机构对资金的挤占挪用造成的基金损失风险,又包括参保者的养老金欺诈风险。例如,有些农村地区处于偏远的山区,距离市中心较远,由于管理上的不便,存在有待遇领取人即使去世多年,其家人仍在为其领取养老金的现象。因此,新农保管理风险预警指标可选择操作风险、基金挪用风险和养老金欺诈风险等三个指标。

2.1.6 制度环境风险

新农保制度所面临的外部环境风险,也称系统性风险,主要包括政治风险、经济风险、灾害风险等。政治风险主要指新农保制度面临的政策变动风险,新农保制度在一定程度上可以说是政治决策的产物,新农保制度的设计、实施和资助,都是在政治过程中完成的,各级领导对新农保制度的重视程度,会直接影响到制度的好坏与可持续发展。经济风险指的是国内外经济发展状况、资本市场运行状况方面的风险对新农保制度造成的影响,经济保持平稳健康发展的态势可以保证新农保制度的资金来源。灾害风险主要指自然界的灾害,如较大规模的地质灾害、气象灾害等,这些灾害可能会使某一地区的农民生活陷入困境,从而缴费困难。制度环境风险属于系统性风险,发生的概率比较小,也很难预测,但一旦发生,可能会对新农保制度可持续发展影响带来很大的影响。

2.2 基于AHP的新农保风险预警指标层次分析与指标权数

层次分析法(Analytic Hierarchy Process)是由美国运筹学家萨蒂(Satty T.L.)教授于20世纪70年代提出的,是一类将定性分析与定量分析相结合的多目标、多属性决策方法。由专家和决策者对所列指标通过两两比较重要程度而逐层进行判断评分,利用计算判断矩阵的特征向量确定下层指标对上层指标的贡献程度,从而得到基层指标对总目标而言重要性的赋权结果。

2.2.1 构造指标两两比较的判断矩阵

对每一层次单个因素的相对重要性,由数值形式给出判断,并写成矩阵形式,如表1。矩阵表示相对于总指标A而言,各准则层指标Bi的相对重要性。通常取1,2,…,9及它们的倒数作为标度,其标度含义见表2。

2.2.2 层次单排序和一致性检验

层次单排序是根据判断矩阵计算,相对于上一层某指标而言,本层次与之相联系指标的重要性次序的权值,它可以归结为计算判断矩阵的特征根和特征向量问题,即对判断矩阵B,计算满足BW=lmaxW的特征根和特征向量,并将特征向量正规化,将正规化后所得到的特征向量W=[W1,W2,…Wn]T作为本层次指标b1,b2,…bn对于其隶属指标Ak的排序值。

表1 判断矩阵形式

表2 标度及含义

为了检验判断矩阵的一致性,需要计算它的一致性指标CI,定义CI=(lmax-n)/(n-1)。当CI=0时,判断矩阵具有完全一致性。lmax-n愈大,CI就愈大,那么判断矩阵的一致性就差。并且需要将CI与平均随机一致性指标RI进行比较。RI的取值见表3。

表3 阶数及RI值

CI与RI的比值称为判断矩阵的一致性比率。如果判断矩阵CR=CI/RI<0.10,则此判断矩阵具有满意的一致性,否则就需要对判断矩阵进行调整。各层次单排序的结果如表4~表9所示。

表4 新农保评估准则相关比重矩阵

表5 新农保制度设计风险的相关比重矩阵

表6 新农保筹资风险的相关比重矩阵

表7 新农保基金保值增值风险的相关比重矩阵

表8 新农保管理风险的相关比重矩阵

表9 新农保制度环境风险的相关比重矩阵

2.2.3 层次总排序

层次总排序从上到下逐层进行。如果总指标A隶属的n个指标 B1,B2…Bn对 A 的排序数值向量为W(A-B):(a1,a2,…an),Bik对指标Bi的层次单排序数值向量为W(Bi-Bik):(b1,b2,…bk),(i=1,2,…n),那么,Bik对A的数值向量为ai*W(Bi-Bik)。层次总排序权重也就是综合评价指标权重。新农保风险预警指标体系及权重的层次分析计算的结果见表10。

3 新农保风险预警指标体系的运用方法

在建立起新农保风险预警指标体系,确定了各风险指标的权重之后,就可对各指标的风险大小进行具体的评估,将各指标的风险值与其权重相乘即为整个新农保制度所面临的风险值大小。由于篇幅所限,以下仅介绍确定各指标风险值的方法。

3.1 各指标风险值的确定

由上述内容可知,新农保风险预警指标既包括定量指标,又包括定性指标。本指标体系的定性指标有管理风险和制度环境风险两大类指标。对于定性指标,一般无法对其进行精确的数量上的测评,如对新农保制度所面临的政治风险、经济风险进行评估,所涉及的要素体系庞大而复杂,无法直接获取其风险大小数据,故在实际操作中,可运用德尔菲法通过对定性指标评级打分转化为定量指标。首先确定各指标的风险等级标准,将风险按从大到小分为六个等级,把各指标经专家论证确认可能导致的最大新农保风险的预警风险值定为1,而后根据一定离差递减,定出其他相应水平的风险预警值,如为0.8、0.6、0.4、0.2、0,并以此为标准,确定通过调查获得指标的实际风险值大小。例如,可将最大的经济风险值定为1,较大的经济风险值定位0.8,中等大小的为0.6,依此类推。在实际操作中,各指标的风险值到底该处于何等级,需要研究者选取新农保领域的专家对指标的实际风险值按上述六个等级进行打分,并获得最后的一致意见。

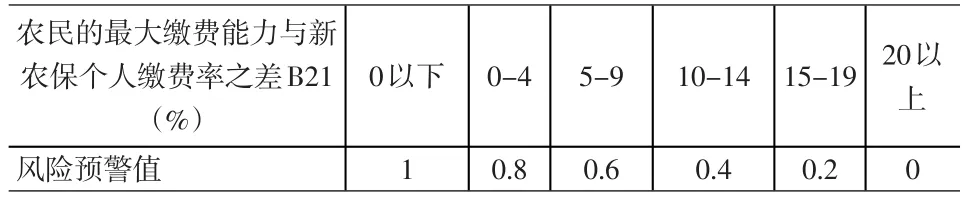

对于定量指标的风险测评,在实际操作中要比定性指标稍微容易,因为,定量指标值的大小可以计算出来,本文已对各定量指标具体的计算公式做出了说明,如预设的养老金水平,选取新农保目标替代率指标=农村老年群体未来领取的养老金/当年农民人均纯收入,其余的如农民的最大缴费能力、新农保个人缴费等这些定量指标都可以通过具体的公式计算出来,然而,并不是有了计算公式就能立刻得到指标数值大小,有些计算公式中的变量本身也是需要通过相关分析计算得出的,这也说明了风险评估的复杂性。此时,所计算出的各定量指标值还不是最终的风险值,可采取与定性指标相同的方法,确定出各定量指标的风险等级及对应的数值,再将通过实际调查所获取的定量指标值与不同等级的风险标准值进行对比,确定该指标实际的风险值。以农民的最大缴费能力与新农保个人缴费率之差为例,假如将农民的最大缴费能力与新农保个人缴费率之差为0的风险预警值定为1,若递减公差为0.2,则农民的最大缴费能力与新农保个人缴费率之差所对应的预警风险值可列表如表11。

表10 新农保预警指标体系及权重

3.2 新农保总风险值计算

在确定了各风险预警指标的权重,又通过实际调查得出所评估新农保制度的各风险指标值之后,将各指标的权重与其风险值相乘并求和即得到预警总风险值,值越大,表明新农保制度所面临的风险越大,可根据总风险值的大小用红、黄、绿、蓝、白灯示警。如总风险值在0.8以上,表明风险较大,用红灯警示;总风险值在0.6~0.8之间,表示风险中等偏上,用黄灯警示;风险值在0.4~0.6之间,表示风险中等,用绿灯警示;风险值在0.2~0.4之间,表示风险较小,用蓝灯警示;0.2以下,则表示风险很小,可用白灯警示。

4 结束语

本文所构建的风险预警指标体系既可以对新农保制度运行的单个指标进行预警,又可以对总的风险大小进行预警。除了具有风险预警的作用外,该指标体系还可以对新农保进行风险评估,既可以评估短期静态风险,又可以评估长期动态风险。在进行长期动态风险评估时,各风险预警指标的值为评估者预测出来的值,最后通过加权求和所计算出的总的风险值即为预测的结果。将我们预测出的新农保风险值与预设的安全风险值域进行比较,若风险值落在安全值域内,说明当前新农保制度可持续性较好;若超出了警戒值,则需要从具体的指标中找到原因,进而发现新农保制度哪个方面面临风险。受篇幅所限,本文只构建起新农保风险预警指标体系并确定了各指标的权重,对各指标风险等级标准的确定只是简要地介绍了方法,并未具体地制定出每一项指标的风险等级,若需要确定每项指标风险等级的标准值,还需要大量的后续研究。

表11 农民的最大缴费能力与新农保个人缴费率之差及对应的风险预警值

[1]黎民,王翠琴.当前我国基本养老保险制度的有效性评价[J].贵州社会科学,2008,(7).

[2]邓大松,薛惠元.新型农村社会养老保险制度推行中的难点分析——兼析个人、集体和政府的筹资能力[J].经济体制改革,2010,(1).

[3]武萍.社会养老保险危机预警警兆指标体系探讨[J].哈尔滨工业大学学报(社会科学版),2009,(7).

[4]吴忠,汪泓.社会保险基金预警预报系统开发研究[M].北京:北京大学出版社,2008.

[5]Soares,Jorge.Social Security Evaluation:A Critique[J].Macroeconomic Dynamics,2005,9(1).