中国上市公司会计投资者保护指数(2010)

2011-03-14中国上市公司会计投资者保护项目组

中国上市公司会计投资者保护项目组

一、评价简介

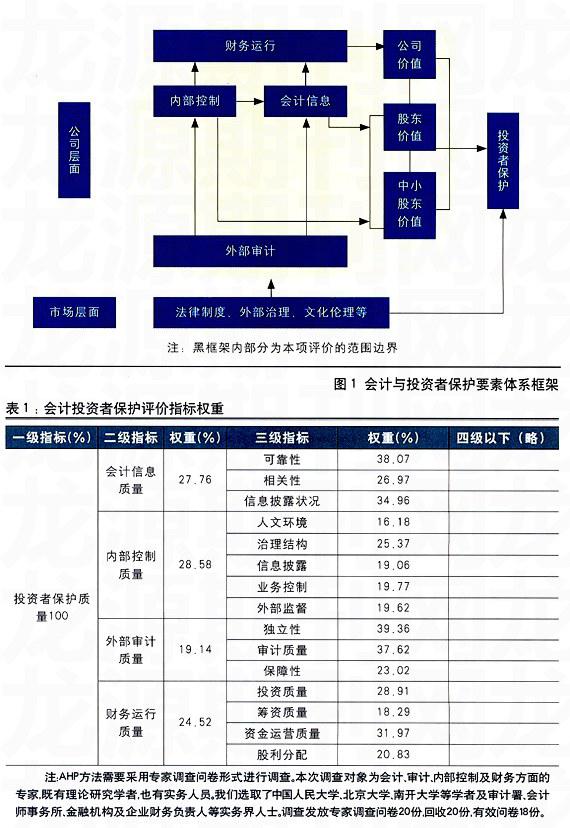

资本市场在一国经济发展中扮演着越来越重要的作用,而投资者保护程度是影响与促进资本市场发展最为重要的因素。投资者保护机制已由最初单纯对法律保护的强调,发展为对多种机制的综合开发利用,其中信息不对称问题是投资者保护机制实施效果的最大障碍。我国资本市场投资者保护体系是在政府主导下发展起来的,当前投资者保护已经成为我国资本市场立法与监管的核心价值取向,国外行之有效的投资者保护机制不断引入,投资者保护受到空前重视。然而,我国上市公司侵犯股东权益的案例频频发生,尤其是侵犯中小股东权益的现象也是屡禁不止。分析现有的投资者保护机制,我们发现会计在投资者保护中的应有作用并没有引起足够的重视,会计投资者保护作用的评价及其相关信息对于投资者保护体系的完善具有不可替代的作用。会计的投资者保护的作用主要变现为通过定价功能,为投资者正确投资,从而取得应有的投资报酬;通过治理功能保证这些应有的报酬不被管理层或者大股东所侵占。在我们看来,促进投资者保护的会计系统,既包括会计信息本身,也包括对会计信息起保证与鉴证作用的外部审计体系、对会计信息与企业经营活动起控制作用内部控制体系及对企业成长与增值起支持作用的财务运行体系,离开这些会计及其衍生体系,单纯从法律角度研究投资者保护问题,是难以从机制上建立完善的投资者保护体系的。相关关系如图1所示。

通过中国上市公司会计投资者保护指数评价,具有以下重要意义:

1透过系统、科学的评价体系,首次对我国上市公司会计投资者保护状况做出具体评价,便于投资者保护理论验证与实践评价,对政府监管部门、上市公司以及金融中介评估公司价值、评价投资者保护程度提供基础数据。

2通过中国上市公司会计投资者保护指数,可以深入研究中国投资者保护的重大理论问题,有助于深入开发会计在投资者保护中的功能。

3通过每年公布上市公司会计投资者保护指数,有利于上市公司交流投资者保护经验,促进对投资者保护的重视,并最终建立市场化的声誉机制与惩戒机制,促进投资者保护的市场化机制的完善与运行。

二、评价指标体系及权重

根据国内外有关学术成果以及中国投资者保护实践状况,我们建立了4个方面、15个分项的评价指标。采用层次分析法(AHP)建立了指标体系的权重。(见表1)

三、评价基本结果

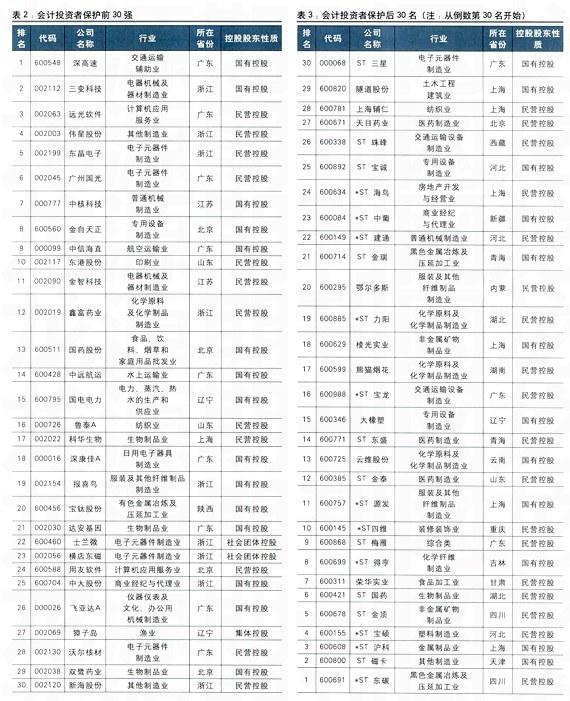

1会计投资者保护前30强(见表2)

2会计投资者保护后30名(见表3)

四、总体状况

从总体上来看,中国上市公司的投资者保护均值为57.15分,最大值(69.79分)与最小值(37.29分)相差不大,其中外部审计的保护力度最强(60.73分),会计信息与财务运行的保护力度较弱,分别为55.53分和55.51分。(见表4)

五、分行业状况

从均值来看,对投资者保护程度最高的前三个行业分别为制造业中的木材家具业(60.01分)、制造业中的其他制造业(59.37分)及交通运输与仓储业(59.32分)。投资者保护最差的三个行业分别为制造业中的石油、化学、塑胶、塑料业(55.99分)、制造业中的金属非和金属业(56.01分)及批发和零售贸易业(56.42分)。(见表5)

六、分控股股东类型

从控股股东类型来看,大部分为国有控股(占63.33%)和民营控股(占34.00%),其他类型所占比例较少(台计仅占2.67%)。在这些不同控制人类型中,集体控股的投资者保护程度最高,达到61.06分,其次是社会团体控股(59.22分),而国有控股与民营控股的投资者,保护程度较弱(分别为57.04分和57.22分)。(见表6)

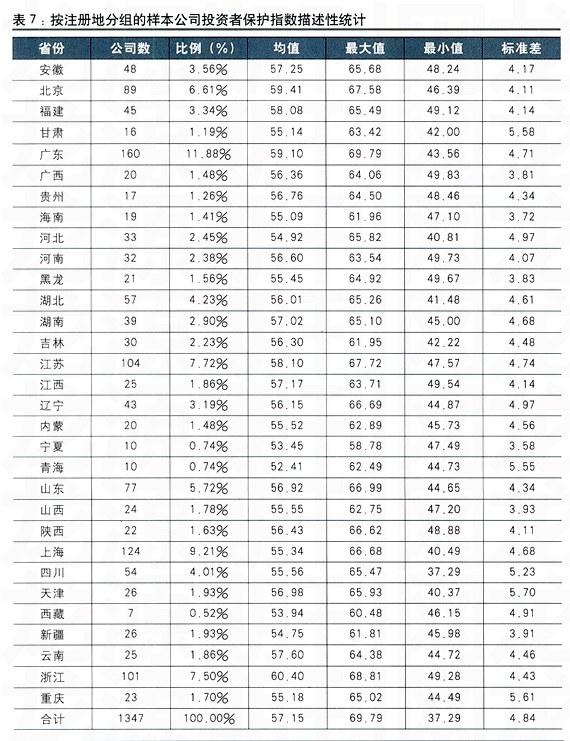

七、分地区状况

从地域来看,除浙江省外,所有省份的平均得分均在50~60分之间,前三名分别为浙江(60.40分)、北京(59.41分)和广东(59.10分)。西部地区投资者保护指数得分较低,后三名分别为青海(52.41分)、宁夏(53.45分)和西藏(53.94分)。天津、重庆与甘肃省投资者保护的波动性较大,其标准差分别为5.70、5.61和5.58。(见表7)