农户信贷需求影响因素研究——基于东部农户家庭调查的实证分析

2011-01-31秦建群吕忠伟秦建国

秦建群,吕忠伟,秦建国

(1.西安交通大学,陕西西安 710061;2.中国农业银行,北京市 100005;3.交通运输部,北京市 100028)

农户信贷需求影响因素研究

——基于东部农户家庭调查的实证分析

秦建群1,吕忠伟2,秦建国3

(1.西安交通大学,陕西西安 710061;2.中国农业银行,北京市 100005;3.交通运输部,北京市 100028)

农户是中国农业经营的主体,也是农村金融市场的需求主体。农户的年龄与信贷需求(即是否发生信贷行为)之间为倒“U”型关系;农户家庭生命周期、受教育程度会在一定程度上影响信贷需求;农户的家庭收入、家庭规模、家庭负担率以及是否购买养老保险对农户的信贷需求有显著的正向影响。另外,以兼业农户为参照,纯农业农户对信贷行为有显著的正向影响,而非农业农户对信贷行为的正向影响并不显著。金融支农要根据农户需求特征提高农村金融资源配置效率,通过信贷制度创新解决农村信贷市场分割、交易成本过高和信息不对称等问题。

农户;信贷需求;Logit模型

世界各国农村金融发展的实践表明,完善高效的农村金融市场对于农户增收乃至整个国家的经济发展都非常重要,它既有助于提高农户的收入和福利水平,还能够有效地减少农村贫困人口,缩小贫富差距,从而推动国民经济和谐发展,[1]因此对农村金融市场的研究是相关领域中的一个热点。2006年诺贝尔和平奖得主穆罕默德·尤努斯(Muhammad Yunus)在孟加拉乔布瑞(Jobra)创办的格莱珉银行(Grameen Bank)以及泰国的农业与农业合作银行(the Bank for Agriculture and Agricultural Cooperative)等就是这方面研究与实践的典型代表。然而,由于农村经济发展的不平衡及各国国情的差异,大部分发展中国家的农村金融市场改革都没有达到预期目标;[2]、[3]另一方面,前述关于农村金融市场研究的典型成果也表明,没有明显的证据显示其对经济增长作出了贡献。更加令人惊讶的是,几乎没有证据表明,这种微观金融体制实际上以一种可持续的方式减少了贫困,[4]因此,能够真正解决农村金融改革局限性的方法尚未发现,我国农村金融改革也是如此。在既定的体系和制度背景下,局限于农村金融组织的改革和调整难以满足广大农户多样化的信贷需求。农户既是未来农村金融改革的中心,也是改革的出发点和终极目标,未来农村金融改革必须围绕农户展开。因此,对农户信贷需求的特征进行透彻的解读,理清农户信贷需求的现状,剖析农户信贷需求的影响因素,对我国现代农村金融制度的建立具有重大的理论意义和实践意义。

20世纪60年代起,国际学术界开始对影响农户信贷需求的相关因素进行研究。隆(Long)通过微观经济模型对农户信贷的产生原因进行了分析,认为农户的信贷决策是在既定生产机会条件下争取收益最大化的选择。[5]艾克伯尔(Iqbal)通过建立经济模型来分析农户的信贷行为,认为能够从技术变化获益的地区农户更倾向于实施信贷行为,且所获取信贷的利率会更低。[6]张杰借鉴普兰纳布·巴德汉(Pranab Bardhan)在《发展微观经济学》中所采用的模型,对农村金融供给者和需求者的行为选择进行了分析。[7]尤德瑞(Udry)通过对尼日利亚北部地区调研发现,关联市场信贷契约的接受和参与情况可以决定借款者被信贷配给的可能性。[8]瑞勒(Zeller)在马达加斯加对189户农户的调研结果表明,贷款者对借款者偿债能力的评价是影响借款者被信贷配给的重要因素。[9]费尔姆和瑞米达(PhamI &Zumida)对越南300多农户进行调查后发现,农户的信贷行为与农户的借款目的、生产能力、年龄、教育程度及所处地区有密切关联。[10]在国内,史清华和陈凯通过对农户信贷类型、有信贷农户的比率、希望信贷农户的比率、农户的信贷动机以及农户信贷信用的调查,较为全面地描述了山西地区农民信贷行为的现状。[11]朱守银等对安徽217家农户的信贷情况进行考察发现,传统农区农户日常生活借款比例也很小,高息借款并不严重。[12]霍学喜和屈小博对农户信贷渠道的调查结果表明,76.55%的农户选择民间信贷渠道,17.3%的农户选择农村信用社,且信贷金额有上升趋势。[13]韩俊利用2005年国务院发展研究中心的调查数据,采用多种模型考察我国农户的信贷决策和信贷需求特征,探讨了在信贷约束条件下农户信贷渠道的行为选择。[14]

上述研究主要集中在农户的信贷动机和影响农户信贷行为的因素两个方面,并且研究视角均集中于客观因素,而忽视了农户家庭主观因素可能产生的影响。本文将对影响农户信贷需求的因素进行深入探讨。

一、数据来源、分析变量及描述

1.数据来源

本文分析所采用的数据来自中国农村金融学会对农村家庭的实地调查。此次调查的主要目的是要了解农户经济、福利与信贷活动的基本情况,收集描述农户借贷行为的相关数据,为我们以下的分析和建模提供经验事实和数据来源。鉴于本文的研究目的,特从调研中选取东部地区数据进行分析,剔除数据不齐全的无效样本后,有效样本涉及农户家庭791个。

2.分析变量及描述

基于农户借贷意愿的调查可以将农户潜在的借贷需求显示出来,以此调查结果进行分析是探讨影响农户信贷需求因素最为理想的手段。然而在没有意愿调查数据的情况下,我们能观察到的只是农户的实际借贷行为,因此本文通过农户实际发生的借贷行为来分析影响农户借贷需求的因素。农民信贷行为是指农户在生产生活中是否发生信贷行为,包括是与否两种情况,因此本文以此信息作为被解释变量,即“发生信贷行为的农户”为Y=1,“未发生信贷行为的农户”则为Y=0。

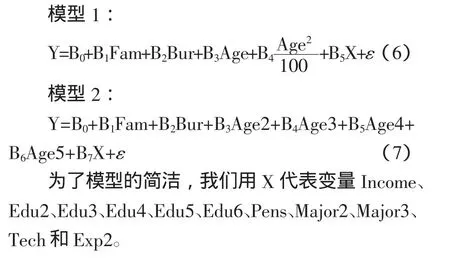

针对生命周期假说,本文采用两种方法来进行分析。一种方法是从与生产投资有关的样本农户个人能力的角度出发,引入两个变量Age和Age2/100,分别表示年龄和年龄平方的1/100,通过加入后者以期在验证假说是否正确的同时得到较为准确的系数值;另一种方法是从样本农户生命周期的角度出发,对其年龄进行分段处理,采用虚拟变量法把农户分为30岁以下(Age1)、30~39岁之间(Age2)、40~49岁之间(Age3)、50~59岁之间(Age4)以及60岁以上(Age5)五组;为预防多重共线性,我们采用四个虚拟变量Age2、Age3、Age4、Age5来体现年龄对信贷行为的影响,当样本农户的年龄在30岁以下(Age1)、30~39岁之间(Age2)、40~49岁之间(Age3)、50~59岁之间(Age4)以及60岁以上(Age5)时取值为1,其他情况取值为0。

本文还选取了其他一些影响农户信贷需求的重要因素:①农户家庭的总收入(Income)、家庭规模(Fam)和家庭负担率(Bur)。②样本农户受教育程度(Edu)。我们把农户受教育程度分为不识字或识字很少(Edu1)、小学(Edu2)、初中(Edu3)、高中或中专(Edu4)、大专(Edu5)和大学及以上(Edu6)六组;Edu1、Edu2、Edu3、Edu4、Edu5和Edu6都是虚拟变量,当被调查农户为不识字或识字很少、小学、初中、高中或中专、大专和大学及以上六种情况时取值为1,否则取值为0,为避免多重共线性,本文仅用五个虚拟变量Edu2、Edu3、Edu4、Edu5和Edu6来体现受教育程度对农户信贷需求的影响;③农户是否参加养老保险(Pens)和农户是否拥有技术(Tech)都是虚拟变量。④农户从事的经济活动类型(Major)。我们把农户从事的经济活动类型分为纯农业(Major1)、农业与非农业兼业(Major2)、非农业(Major3)三类,Major1、Major2和Major3都是虚拟变量,当农户从事的经济活动类型为纯农业、兼业、非农业三种类型时取值为1,否则取值为0,为避免多重共线性,本文将Major2和Major3引入模型中。⑤农户的主要支出(Exp)。Exp1和Exp2都是虚拟变量,表示生产性支出和生活性支出,当农户的主要支出为生产性支出和生活性支出时取值为1,否则为0,为避免多重共线性,本文仅把这组变量中的Exp2引入模型。

根据变量的统计描述分析,东部地区样本农户的总体特征表现为:有46.52%的农户发生过信贷行为;农户的平均家庭规模为4人左右,平均家庭负担率为0.35;样本农户平均年龄为43岁左右,其中29岁以下的约占11.89%,30~39岁的约占24.40%,40~49岁的最多,约占35.65%,50~59岁的约占20.73%,60岁以上的约占7.33%;从受教育程度看,不识字或识字很少的约占5.18%,小学文化程度的约占22.25%,初中文化程度的约占47.03%,高中和中专文化程度的约占21.37%,大专学历的约占3.03%,大学及以上学历的约占1.14%;25.41%的农户购买了养老保险;从经济活动类型看,纯农业的农户约占16.69%,兼业农户约占38.25%,非农业农户约占56.01%;拥有技术的农户约占71.05%;有79.27%的农户主要支出是生活性支出。

二、模型设定及相关说明

农户信贷需求(是否发生信贷行为)作为被解释变量,它的取值实质上就是发生和未发生,是一个离散变量。因为二元选择变量不遵循统计学意义上要求的正态分布特性,因而利用普通最小二乘法(OLS)和加权最小二乘法估计出系数的标准差和t检验值,不再适用于统计学的假设检验,因此不能采用普通最小二乘法和加权最小二乘法对被解释变量进行估计。为分析影响农户信贷需求的因素,本文利用单维二分变量模型对农户样本进行计量分析。单维二分变量模型定义如式(1):

其中,{yi}是一组取值为1或0的独立二分随机变量序列,xi是已知常数的K维向量,β是未知参数的K维向量,F(·)是已知函数。

由于Logit模型形式更为简单,同时Logistic分布Λ与正态分布相似,Logistic分布的均值为零,方差为π2/3,与标准正态分布相比,λ=π/的标准Logistic分布ex(/1+ex)具有后尾性质。

综上所述,本文将采用Logit模型对农户样本进行分析,以求更客观地分析影响农户信贷需求的因素。与线形回归相比,Logit回归的优点主要体现在:第一,不要求变量满足正态分布;第二,可以选择更多的解释变量来增强模型的预测精度,而且变量的选择范围更广。

在分析农户信贷选择行为时,可以将Logit模型中的Pi作为影响信贷行为选择的概率。Y是一个二分变量,表示农户是否发生信贷,Xi(x1i,x2i,x3i,x4i,…,xni)是影响第i个农户信贷行为的因素,E(x)是在某一个影响农户信贷行为选择因素成立的条件下选择相应信贷行为的数学期望。

其似然函数如式(4)所示:

然后对其进行似然估计,得出参数估计量。我们的模型概括如式(6)和式(7):

三、实证结果分析

本文应用Stata10.0统计软件对791户农户样本数据进行了Logit回归分析,通过最大似然函数法拟合出分析结果,可以得到如下结论:

第一,在模型1中,年龄的二次项对农户信贷行为在10%的显著水平上,显著为负,这说明年龄与信贷行为之间为倒“U”型关系。在模型2中,以Age1(30岁以下)为参照,Age2(30~39岁)、Age3(40~49岁)、Age4(50~59岁)和Age5(60岁以上)对农户信贷行为分别在10%、10%、5%、1%的显著水平上,有显著的负向影响。因此我们可以认为,中国农户家庭生命周期与信贷行为存在一定关系。

第二,在模型1和模型2中,以Edu1(不识字或识字很少)为参照,Edu2(小学)、Edu3(初中)、Edu4(高中或中专)、Edu5(大专)和Edu6(大学及以上)对农户信贷行为均有负向影响。导致这种现象的原因可能是随着受教育程度的提高,农户拥有了获得一定收入的劳动技能,致使农户收入增加,因而农户依靠自身收入满足其自身生活消费需求的可能性增大,倾向于少信贷乃至没有任何信贷。Edu2、Edu3、Edu4、Edu5分别在10%、5%、5%、1%的显著水平上通过了显著性检验,只有Edu6未能通过显著性检验。此外,农户是否拥有技术在10%的显著水平下有显著的正向影响,这说明拥有技术的农户在进行生产的过程中,需要进行生产投资,而自身资金积累难以满足其投资需求,产生了大量的资金需求,因而它是影响农户发生信贷行为的重要因素。

第三,农户家庭收入对农户的信贷行为有显著的正向影响。根据回归结果,在模型1与模型2中,家庭收入的回归系数均大于0,在1%的显著水平下通过显著性检验。这表明家庭收入水平越高,家庭生产经营规模越大,其资金需求也就越大,农户就越可能倾向于信贷,同时也越有可能获得信贷支持。另外,以生产性支出为参照,生活性支出对农户的信贷行为有负向影响,在1%的显著水平下通过显著性检验。这说明农户的信贷行为与婚丧嫁娶、建房、看病和子女上学等生活性支出呈负相关关系。

第四,家庭规模对信贷行为有显著的正向影响。在模型1与模型2中,家庭规模的回归系数大于0,分别在1%和5%的显著水平上通过显著性检验。可能的原因是,家庭规模的增加导致家庭支出增加,因而生活性信贷需求会随着家庭规模的增加而增加。同时,家庭规模增加引入的更多劳动力会产生更大的生产投资需要,其对农户的信贷行为有积极影响。此外,家庭负担率对农户的信贷行为在1%的显著水平上有显著的正向影响。这一结果表明比较高的家庭负担率增加了农户的信贷需求,用以维持基本的生产和生活需要。

第五,是否购买养老保险对农户信贷行为的影响在10%的显著水平上,有显著的正向影响,这说明目前在农村金融改革实践中,农村养老保险证质押贷款对农户的信贷行为有积极影响。具有强烈致富动机的农户可以通过具有“生产与投资”功能的养老保险证质押方式进行贷款,农民在获得该贷款后可以使家庭财富增加,并能够改善人际关系、促进社区和谐,这也从侧面说明新型农村养老保险制度在实践中是具备可持续性的。

第六,以兼业农户为参照,纯农业农户对信贷行为有正向影响,而非农业农户对信贷行为也有正向影响。但是只有纯农业农户在1%的显著水平上通过了显著性检验,其主要原因可能是国家加大对农业的扶持力度,连续多年出台“1号文件”,大幅增加“三农”投入,进行农业综合开发,加快完善强农惠农政策体系,因而农民收入增量再创新高,实现了连续多年的较快增长,带动了农民务农的热情。而从事非农业的农户,其非农收入较高,自有资金可能更为充裕,农户信贷的可能性就相对更低。

四、研究结论及政策含义

本文利用东部地区791户农村家庭实地调查数据,对农户信贷需求及其信贷行为进行了系统的分析,并通过Logit模型研究农户借贷需求的影响因素。基于以上分析,得到如下结论:样本农户的年龄与信贷需求(即是否发生信贷行为)之间为倒“U”型关系;农户家庭生命周期、受教育程度会在一定程度上影响信贷需求;农户的家庭收入、家庭规模、家庭负担率以及是否购买养老保险对农户的信贷需求有显著的正向影响。另外,以兼业农户为参照,纯农业农户对信贷行为有显著的正向影响,而非农业农户对信贷行为也有正向影响,但并不显著。

基于以上研究,本文发现以下几方面的政策含义:首先,如何根据农户需求特征来提高农村金融资源配置的效率是金融支农的关键。从社会主义新农村建设的角度来看,加大金融支农的投入以推进农村发展是必要的。但是,金融支农绝对不仅仅依靠金融支农的投入,更重要的是增加农户信贷的有效供给,提高农户的信贷获取能力,从而实现农业发展和农民增收。如果忽视农户信贷需求的特点,只会造成农村金融资源的短缺和浪费。因此,应打破原有的农村金融体制,基于金融功能观构建多元化有序竞争的农村金融体系,缓解农村客观存在的严重“信贷配给”问题,促进金融深化。其次,要通过信贷制度的创新来解决农村信贷市场分割、

交易成本过高和信息不对称等问题。在积极推进农村金融改革的同时,农村金融制度也需要根据农村经济社会结构的重大转变而作出相应的调整。完善农村金融体系,同时从农村信贷市场内部和外部入手,推进相关领域的配套改革,改善金融生态环境,从而实现金融与经济社会的和谐发展。

[1]JacobYaron,McdonnaldP.,BenjaminGerdaL. Piprek.Rural Finance:Issues Design and Best Practices.Environmentally and Socially Sustainable Development Studies and Monographs Series 14[M].Washington DC:World Bank,1997:36.

[2]Alexander S.Rural Informal Credit Markets and the Effectiveness of Policy Reform[Z].FAO.1996:106-107.

[3]Murc Gurgand,Glenn Pederson,Jacob Yaron.Outreach and Sustainability of Six Rural Finance Institutions in Sub-Saharon Africa[Z].The World Bank Discussion Papers,1994:26.

[4]C.Peter Timmer.Agriculture and Pro-poor Growth:An Asian Perspect ive[Z].Center for Global Development.Working Paper Bo,2005(7):63.

[5]Long M.G.Why Peasant's Farmers Borrow?[J].American Journal of Agricultural Economics,1968,50(4):25-28.

[6]Iqbal F..The Demand and Supply of Funds Among A-gricultural Households in India,Singh Squire Strauss,Agricultural Household Model:Applicationand Policy[M].Baltimore and London:World Bank Publication,John Hopkins University Press,1986:183-205.

[7]张杰.中国农村金融制度调整的绩效:金融需求视角[M].北京:中国人民大学出版社,2007:156-167.

[8]Christopher Udry.Credit Markets in Northern Nigeria:Credit as Insurance in a Rural Economy[J].The World Bank Economic Review,1990,4(3):251-269.

[9]ZellerManfred.DeterminatsofCreditRationing:A Study of Informal Lenders and Formal Credit Groups in Madagascar[J].World Development,1994(22):1895-1907.

[10]Pham Bao Duong,Yoichi Izumida.Rural Development Finance in Vietnam:A Microeconometric Analysis of Household Surveys[J].World Development,2002,30(2):319-335.

[11]史清华,陈凯.欠发达地区农民借贷行为的实证分析——山西745户农民家庭的借贷行为的调查[J].农业经济问题,2002(10):29-35.

[12]朱守银,张照新,张海阳,等.中国农村金融市场供给和需求——以传统农区为例[J].管理世界,2003(3):88-95.

[13]霍学喜,屈小博.西部传统农业区域农户资金借贷需求与供给分析——对陕西渭北地区农户资金借贷的调查与思考[J].中国农村经济,2005(8):58-67.

[14]韩俊,罗丹,程郁.信贷约束下农户借贷需求行为的实证研究[J].农业经济问题,2007(2):44-52.

Research on Determinants of Rural Households Credit Demand

QINJian-qun1;LVZhong-wei2;QINJian-guo3

(1.Xi'an Jiaotong University,Xi'an,Shanxi710061,China;2.Agriculture Bank of China,Beijing100005,China;3.Ministry of Transport of the Peopler's Republic of China,Beijing100028,China)

Rural households are not only the principal part of agriculture operation in China,but also the main demanders of rural financial market.The relationship between age and credit demand of rural households likes an inverted"U"shape;the life cycle and education degree of rural households can affect the credit demand of them more or less;the income,size and the rate of farmer family burden and purchasing endowment insurance or not have the significant positive impact on the credit demand of rural households.On the other hand,the source of family's income can also affect the credit demand.If the peasants who engage in agriculture and non-agricultural business can be used as reference the peasants who only engage in agriculture have a positive impact,and the peasants who engage in non-agricultural business have a significant negative impact.

rural households;credit demand;logit model

F304.4

A

1007-8266(2011)07-0099-05

*本文系国家社科基金重大项目“大型商业银行服务三农对策研究”(项目编号:08&ZD023)、国家社科基金一般项目“中国金融解决‘三农’问题的历史经验研究(1949~ 2009)”(项目编号:09BJL013)和北京师范大学自主科研基金项目“农户分层结构、金融支持与新农村建设”(项目编号:2009AAP-2)的阶段性成果。

秦建群(1983-),男,河北省武安县人,西安交通大学经济与金融学院博士生,主要研究方向为产业经济学;吕忠伟(1978-),男,吉林省四平市人,经济学博士,中国农业银行经济师,主要研究方向为农村金融;秦建国(1977-),男,内蒙古自治区通辽市人,经济学博士,就职于交通运输部规划研究院,主要研究方向为现代物流。

林英泽