国外资本结构动态权衡理论实证研究脉络梳理与未来展望

2011-01-30洪艺珣王志强

洪艺珣,王志强

(厦门大学管理学院,福建厦门361005)

一、引 言

资本结构理论基本上可分为权衡理论、融资优序理论、择机理论以及惰性理论四个支系(Leary和Roberts,2005;Kayhan和 Titman,2007)。其中,静态权衡理论试图刻画资本结构调整的全貌,是对上世纪六七十年代资本结构理论研究进行综合的产物。尽管静态权衡理论得到了问卷调查研究结果的支持(Graham和Harvey,2001),但依然受到严峻的挑战,如在静态权衡理论框架下资本结构特征理应相似的公司其实际资本结构相差很大①(M yers,1983),公司负债较为保守(Graham,2000),公司获利能力和杠杆比率负相关。为此,学者们在静态权衡理论的基础上引入调整成本用以解释上述“异象”。Flannery和Hankins(2007)指出,资本市场的不完备性导致资本结构调整成本的产生,而调整成本则阻碍资本结构调整。资本结构研究的焦点逐渐转移到拓展和修正静态权衡理论上。正是在这样的背景下,动态权衡理论应运而生,现已发展成为资本结构研究的主流理论。[1]根据动态权衡理论,公司存在目标资本结构,当目标资本结构发生变化或某些因素导致实际资本结构偏离最优资本结构时,公司就会采取措施逆转偏差,以趋近于目标资本结构,但调整成本会阻碍公司实际资本结构趋近于目标资本结构,从而形成局部调整。

从动态权衡理论的相关实证文献看,学者们主要从动态权衡理论的两个基本要素——目标资本结构和调整成本出发进行相关研究。另外,部分实证文献表明,承认动态权衡理论的主导地位并不能完全否认其他理论,在理论互补的框架下开展研究才能较好地刻画资本结构调整的全貌。基于此,本文从目标资本结构的重要性、调整成本的阻碍效应以及资本结构调整的不对称性三个方面来系统梳理和述评基于资本结构动态权衡理论的实证研究成果,并且探讨未来研究方向,以期探析该领域的发展脉络和趋势,从而为后续研究提供借鉴和启示。

二、目标资本结构的重要性

目标资本结构是公司资本结构决策必须首先考虑的因素,此乃动态权衡理论主导地位的立足点。因此,要证实动态权衡理论的主导地位必须证实目标资本结构的重要性。目标资本结构的重要性分析主要集中在对“公司是否以较快的速度调整资本结构”、“公司负债-权益选择是否取决于目标资本结构”以及“公司是否采取措施逆转对目标资本结构的偏差”这三个问题的论证上。

(一)资本结构调整速度估计

资本结构调整速度是推断目标资本结构重要性的关键要素。动态权衡理论认为,目标资本结构在资本结构调整中发挥着重要的作用,当公司实际资本结构偏离目标资本结构时,公司应该通过权衡调整成本和调整收益来决定是否进行调整以及调整的幅度。而融资优序理论、择机理论和惰性理论均认为公司不必重视目标资本结构,因为公司资本结构决策主要取决于资金缺口、市场时机或股价波动。Welch(2007)认为,如果调整成本极高而调整收益极低,并且在资本结构调整中起主要影响作用的是其他因素而非目标资本结构,那么,动态权衡理论就缺乏实际解释力。Fama和French(2002)研究表明,根据简单融资优序模型预测的资本结构调整速度为0,而权衡理论认为调整速度应该显著为正。[2]因此,检验不同的竞争性资本结构理论的关键在于估计资本结构调整速度。较快的调整速度说明目标资本结构很重要,而较慢的调整速度则说明目标资本结构并不是公司资本结构决策应该考虑的首要因素,公司实际资本结构趋近于长期目标资本结构这并不能解释公司负债率“异象”。[3]特别值得一提的是,对于合理估计调整速度而言,估计方法的选择显得尤为重要。例如,采用动态面板模型估计资本结构调整速度存在诸多问题,如模型中同时存在固定效应和滞后因变量,自变量可能不能满足严格的外生性假设,采用的数据一般为短面板数据,资本结构变量黏性较大等。若采用不合适的估计方法,还会导致严重的计量偏差,从而得到不准确的估计结果,例如采用OLS估计会低估调整速度,而采用固定效应模型估计则会高估调整速度。

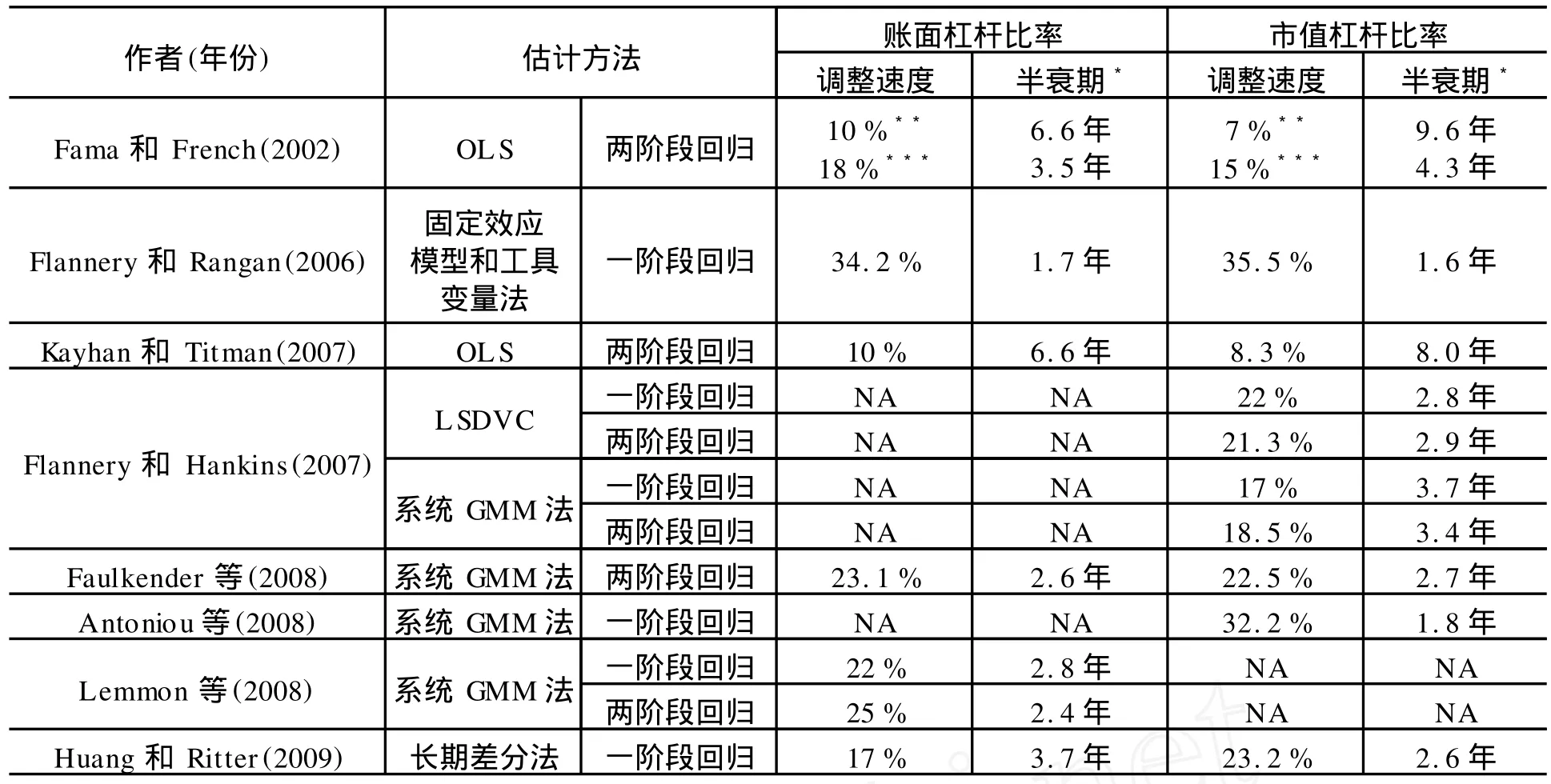

学者们通常通过逐步改进计量估计方法来合理估计资本结构调整速度,总体而言,调整速度主要通过构建局部调整模型或修正后的局部调整模型来进行估计②。Fama和French(2002)以及 Kayhan和Titman(2007)采用OLS估计了美国上市公司的资本结构调整速度,结果发现调整速度很慢。Fama和French(2002)甚至把这种调整速度比喻成“蜗牛爬行速度”。然而,Flannery和Rangan(2006)指出,正是计量方法使用不当导致实证研究无法真正识别公司的局部调整行为。他们运用工具变量法和固定效应模型研究发现美国上市公司具有较快的资本结构调整速度。Lemmon等(2008)研究发现,美国上市公司的资本结构具有很大的黏性,并且认为系统GMM估计法比较适合黏性较大的数据。Flannery和Hankins(2007)、A ntoniou等(2008)以及Faulkender等(2008)也运用系统 GMM模型估计了美国上市公司的资本结构调整速度。Huang和Ritter(2009)同样研究发现,美国公司的资本结构黏性很大,因此建议采用长期差分法进行估计。Flannery和Hankins(2007)则采用含哑变量的纠偏最小二乘法(biascorrected least squares dummy variables,LSDVC)估计了美国上市公司的资本结构调整速度。相关研究的估计结果参见表1。

我们从表1可以看出美国上市公司的资本结构调整速度大致为年均20%。Lemmon等(2008)研究表明,杠杆比率围绕某个无时变性的特定水平表现出均值回归(mean-reverting)特性。[4]Huang和Ritter(2009)也认为,17%和23.2%的调整速度只能算中等水平,但足以表明公司实际资本结构确实趋近于目标资本结构。[5]可见,学者们普遍认可20%左右的年均调整速度,由此证实了目标资本结构的重要性。

表1 美国上市公司资本结构调整速度估计结果汇总

学界在根据资本结构的调整速度来判断目标资本结构的重要性这一点上已达成共识,但相关文献也说明,现有研究模型和估计方法仍存在缺陷,特别是采用随机数据或不适合动态权衡理论的数据进行检验仍可能得到支持动态权衡理论的结果。Shyam-Sunder和M yers(1999)通过模拟实验发现目标调整模型能够解释适合融资优序理论的数据,即采用适合融资优序理论的数据进行检验仍可得到支持动态权衡理论的结果。[6]Chen和Zhao(2007)研究表明,不管是否存在目标资本结构,公司的资本结构均存在均值回归现象,因此把均值回归现象视为支持动态权衡理论的决定性证据的做法显得不够成熟。[7]Chang和Dasgup ta(2009)通过模拟实验获得了一组与公司当前负债率和目标资本结构无关的随机数据,并且研究发现基于杠杆比率变化获得的公司实际资本结构趋近于目标资本结构的证据可以通过模拟数据来复制。另外,他们指出,光用杠杆比率来考察资本结构是远远不够的,还必须观察公司的融资行为,即负债—权益选择。[8]Barclay和Smith(2005)也指出,现有的资本结构理论一般只关注存量(即与目标资本结构相关的负债和权益水平)或流量(即在某一时点公司对拟发证券种类的选择)。由于存量和流量在最优资本结构决策中均发挥着重要的作用,单纯研究存量或流量并不能为最优资本结构提供可靠的证据。[9]因此,必须结合局部调整模型和负债—权益选择模型来研究资本结构,只有在两种研究结论相一致时,才可能得出比较合理的推断。

(二)负债-权益选择研究

判断目标资本结构重要性的另一种方法是观察公司是否会根据公司目标缺口实施相应的融资行为,即公司是否在杠杆比率过高时优先偿债或者进行股权融资,而在杠杆比率过低时优先回购股票,发放股利或者进行债权融资。Hovakimian等(2001)检验了美国上市公司(剔除了同时进行债权融资和股权融资的公司)的负债-权益选择是否符合动态权衡理论的预期,结果发现当杠杆比率过低时,公司更倾向于债权融资或回购股票,而且公司获利能力越强,就越倾向于通过债权融资或回购股票来消除由累积盈余导致的资本结构偏差。[10]Hovakimian等(2004)以在某一时期同时进行债权融资和股权融资的美国上市公司为样本,考察了公司经营绩效和市场绩效对公司融资行为的影响,发现同时进行债权融资和股权融资的公司通过负债—权益选择消除了由累积盈余或亏损导致的资本结构偏差。[11]Hovakimian (2004)也以美国上市公司为样本研究了目标资本结构在证券发行和回购中的作用,结果发现只有偿债抵消了交易发生前累积的目标偏差。但他进一步指出,除了同时进行股权融资和偿债的子样本外,其他样本的杠杆比率缺口对公司融资行为均无显著影响。

从以上负债-权益选择的相关实证研究结果可以看出,目标资本结构确实是公司融资行为的决定因素。但值得注意的是,学者们发现某些公司融资特征也符合融资优序理论和择机理论的预期,动态权衡理论并不能解释所有的公司融资特征。例如,Hovakim ian等(2004)发现股价上涨提高了股权融资概率,但并不影响债权融资,这一发现支持了公司的择机行为。另外,他们还发现公司获利能力和目标资本结构无关,获利能力弱的公司通过股权融资来抵消由累积亏损导致的资本结构偏差,但获利能力强的公司并没有通过债权融资来抵消由累积盈余导致的资本结构偏差,这说明公司即使规定了目标资本结构,但仍喜欢内源性融资。Hovakim ian等(2001)研究发现,股票回报率越高,公司就越倾向于股权融资和回购债券。这一研究结论既可能意味着公司的成长性越好,目标杠杆比率(目标资本结构的衡量指标)就越低;也可能说明择机现象确实存在。随后,Hovakimian(2004)实证研究显示,公司的股权融资与股票回购行为表明择机现象的存在,但择机所造成的偏差效应很小且是暂时的,这说明公司在具有目标资本结构的同时也可以采取择机行为。一言以蔽之,上述研究结论均表明目标资本结构并不是公司证券发行和回购决策的唯一决定因素。

(三)逆转资本结构偏差

导致实际资本结构偏离目标资本结构的因素有累积盈余、市场时机、资金缺口、股价波动③等。动态权衡理论认为,当调整收益大于调整成本时,公司就会采取措施来消除这些偏离因素。有相当一部分文献集中讨论了公司消除累积盈余偏离效应的问题。正累积盈余会降低杠杆比率,而负累积盈余会提高杠杆比率,但由于存在调整成本,公司并不能随时逆转累积盈余的偏离效应,因此实证研究经常得出公司获利能力与杠杆比率负相关的结论④。但是,如果调整收益大于调整成本并导致公司调整资本结构,那么,获利能力和杠杆比率之间的负相关性会逐渐消失甚至发生逆转,致使两者正相关。Hovakimian等(2001)研究发现公司可通过负债-权益选择来抵消累积盈余的偏离效应。[10]Brav(2004)发现上市公司获利能力和杠杆比率之间的负相关性比非上市公司弱。Hovakimian等(2004)发现同时进行债权融资和股权融资的公司获利能力和杠杆比率之间无显著相关性。[11]Zhao和Susmel(2008)研究发现,调整速度较快的公司获利能力和杠杆比率之间的相关性也不显著。而Dudley(2009)则研究发现在项目融资期末,公司获利能力和杠杆比率正相关。上述文献均证实了公司确实能采取措施来逆转累积盈余引发的资本结构偏差,而且调整成本越低,这种逆转现象就越明显,从而使得公司获利能力与杠杆比率之间的负相关性逐渐消失,甚至导致两者呈正相关。Leary和Roberts(2005)以美国上市公司为样本考察了基于调整成本的动态资本结构调整行为,结果发现公司会积极采取措施来调整资本结构以使公司资本结构处于某一最优区间。

早期的相关研究认为择机和管理层惰性产生的持续效应由调整成本所致,并不是由公司不关注目标资本结构所致。[12]Liu(2005)实证发现,外部融资加权平均市净率(“external finance weighted-average”market-to-book ratio,MBefwa)(Baker和 Wurgler,2002)和隐性负债率(imp lied debt ratio,IDR) (Welch,2004)通过具有时变性的目标资本结构和调整成本影响公司资本结构,即Baker和 Wurgler (2002)以及Welch(2004)研究发现的择机现象和管理层惰性现象可以用考虑调整成本的动态权衡理论来解释。[13]Kayhan和Titman(2007)检验了公司是否采取措施逆转各种偏离因素产生的综合效应。他们运用长期调整模型研究了美国上市公司的长期资本结构调整行为,结果发现五年内,杠杆比率缺口、目标杠杆比率变化、资金缺口、获利能力、市场时机和股价波动均会导致公司资本结构变化,而10年内,公司会采取措施逆转前五年资金缺口、获利能力、市场时机和股价波动的偏离效应,但是,资金缺口和股价波动的偏离效应具有持续性⑤。[14]Harfo rd等(2009)研究发现公司会采取逆转措施来消除并购引发的资本结构偏差,从而进一步支持了动态权衡理论。[15]以上研究结果均证实了各种偏离因素引起的偏离效应并不具有持续性,偏离发生后公司会采取措施逆转偏差。

三、调整成本对资本结构调整的阻碍效应

调整成本对资本结构调整的阻碍效应意味着调整成本越小,则公司调整速度就越大或为趋近于目标资本结构而实施融资行为的概率就越大。分析调整成本对资本结构调整的阻碍效应,首先要衡量调整成本的大小。相关研究主要基于两种思路展开:一是分析公司能否通过某些调整机会来趋近于目标资本结构;二是公司特征、国家层面因素以及宏观经济因素是否会导致融资成本差异,从而影响资本结构的调整。

(一)调整机会分析

综观研究调整机会的相关文献,可以发现学者们普遍认可这样一种观点:在公司由于资金缺口、并购或进行重大项目投资而进入资本市场时,可能会“顺便”利用进入资本市场的机会调整资本结构以趋近于目标资本结构。这样,公司承担的调整成本相对较小;相反,如果公司单纯为趋近于目标资本结构而进入资本市场,那么与“顺便”调整资本结构相比就要承担较大的调整成本。Faulkender等(2008)基于自由现金流把美国上市公司分为“自由现金流小于0”、“自由现金流为0”和“自由现金流大于0”三组,然后分组估计了资本结构调整速度,发现“自由现金流为0”组的调整速度相对于其他两组较小。他们进一步分析认为,自由现金流失衡促使公司进入资本市场来补足失衡额度,如果公司“顺便”利用进入资本市场的机会来调整资本结构,那么就能以较快的速度来调整资本结构。同时,他们发现融资成本增量越小,公司就能以较快的速度来调整资本结构,从而证实了融资成本确实会阻碍资本结构调整。[16]Harfo rd等(2009)以进行大规模并购的美国上市公司为样本来研究公司在进行大规模并购时是否会考虑目标资本结构,结果发现杠杆比率缺口是公司并购资金来源的决定因素,调整目标资本结构可以吸收大部分由并购所致的资本结构变化,而当并购导致公司资本结构发生偏差时,公司会在随后的年份采取措施逆转偏差,因而支持了动态权衡理论。[15]Vermaelen和Xu(2010)研究了美国上市公司的并购、股票回购和增发行为对资本结构的影响,结果发现公司并购时倾向于选择导致资本结构偏差较小的支付方式。Dudley(2009)在理论模型推导的基础上,以美国上市公司为样本考察了公司在面临重大投资项目时是否会考虑资本结构调整问题。结果表明,资本结构是分块调整的,即间断、非持续调整;外部融资的固定成本在项目实施期间是递减的,从而促使公司利用重大项目投资机会来调整资本结构。总而言之,上述实证结果均证实了拥有进入资本市场机会的公司能以较快的速度来调整资本结构。

(二)融资成本影响因素分析

公司调整资本结构就意味着公司采取某种融资行为,因此,公司融资成本差异能通过资本结构调整速度或负债-权益选择来反映。下面我们从公司特征、国家层面因素和宏观经济因素三个方面来分析公司融资成本的影响因素。

1.公司特征。学者们主要从目标偏距(实际杠杆比率偏离目标杠杆比率的距离)、公司规模、成长性、获利能力、上市年龄、授信额度、上市、独立性(指是否属于某个集团公司)以及融资约束等方面来探讨公司特征对资本结构调整的影响。相关文献主要运用有关内生化调整速度的局部调整模型或负债-权益选择模型来研究公司特征是否会引发公司融资成本差异,从而影响资本结构调整速度或调整行为。第一,目标偏距。Heshmati(2002)[17]、De Haas和 Peeters(2006)、Drobetz等(2006)以及D robetz和Wanzenried(2006)通过欧洲国家(如瑞典)的公司样本分析了资本结构调整速度和目标偏距的关系,结果发现资本结构调整速度和目标偏距正相关,从而证实了固定调整成本是总调整成本的主要构成部分,公司只有在实际资本结构偏离目标资本结构足够远时才会进行调整。第二,公司规模。Heshmati (2002)和D robetz等(2006)以瑞典公司为样本研究发现资本结构调整速度和公司规模正相关,从而证实了固定调整成本是总调整成本的主要构成部分,大公司在融资时具有规模优势,也比较容易进入资本市场筹集资金。第三,成长性。D robetz等(2006)以及D robetz和Wanzenried(2006)分别以瑞典、法国、德国、意大利和英国公司为样本进行了实证研究,结果发现资本结构调整速度和成长性正相关,从而支持了成长性较好的公司资金缺口较大,因而可利用外源性融资机会来调整资本结构的观点,此外,由于未来成长机会会产生正效应,因此即使存在信息不对称问题,公司价值在融资时也可保持不变。但是Heshmati(2002)的实证结果却表明资本结构调整速度和成长性负相关。他进一步分析认为,这种负相关性说明了较小的资本结构调整属于公司日常经营活动,而较大的资本结构调整需要通过发行新证券来实现。第四,获利能力。Heshmati(2002)以瑞典公司为样本研究发现资本结构调整速度和获利能力正相关,从而支持了公司的获利能力越强,则公司利用内源性融资调整资本结构的能力就越强的观点。第五,上市年龄。Pittman和 Klassen(2001)以美国上市公司为样本考察了公司上市年龄和资本结构调整速度之间的关系,结果发现随着上市年龄增长,公司的资本结构调整速度越来越慢。Pittman和Klassen(2001)的研究结果进一步佐证了Scholes和Wo lfson(1989)的观点,即公司再融资成本随着公司年龄的增长而提高。第六,授信额度。Lockhart(2009)以美国上市公司为样本研究发现授信额度可以降低公司调整资本结构的融资成本,从而提高资本结构调整速度。第七,上市。Brav(2004)通过对比分析英国非上市公司与上市公司之间的杠杆比率和融资政策差异,发现非上市公司进行股权融资须承担较高的成本,从而导致它不会采取显著的调整行为。第八,独立性。Dew aelheyns和 Hulle(2009)对比分析了比利时集团子公司和独立公司的资本结构以及资本结构调整行为的差异,结果发现由于与母公司的隶属关系,子公司既可以利用内部资本市场来融资,又能增强其在外部资本市场的融资能力,从而表现出较强的融资灵活性。因此,集团子公司调整资本结构的频率较高,趋近于目标资本结构的概率也较大。第九,融资约束。尽管鲜有学者直接考察融资约束对公司资本结构调整速度的影响⑥,但资本结构理论表明面临融资约束的公司调整资本结构的速度较慢。Byoun(2008)认为公司可能因过高的调整成本选择调整投资(即投资是内生的)而不是资本结构,如果公司选择调整内部投资而不是依靠外部资本市场来缓解资金振荡,那么就不太会对资本结构偏差做出反应,从而导致面临融资约束的公司调整资本结构的速度也较低。Faulkender等(2008)也认为如果公司不能通过发行证券来趋近于目标资本结构,那么公司就不能彻底调整资本结构。也就是说,在其他条件相同的情况下,面临融资约束的公司调整资本结构的速度较慢。综上,公司特征差异会导致公司资本结构调整行为出现显著差异。

2.国家层面的因素。从理论上看,政府干预、法制建设和金融市场发展水平等国家层面的因素均会影响公司融资成本,从而导致不同国家的公司资本结构调整速度差异。Lööf(2004)通过比较分析市场主导型(美国和英国)和银行主导型(瑞典)金融体系的公司资本结构调整差异,发现市场主导型金融体系的公司具有较快的资本结构调整速度。De Haas和Peeters(2006)以中欧和东欧10个国家的公司为样本,研究发现在经济转型过程中,公司普遍提高杠杆比率,从而缩小目标偏距。Wanzenried(2006)采用欧洲上市公司样本分析了与公司治理相关的制度因素和市场特征对公司资本结构的影响,结果发现,与欧洲大陆的公司相比,英国公司具有较快的资本结构调整速度,这在一定程度上归因于两者的制度环境和市场环境差异。Antoniou等(2008)估计了市场主导型国家(美国和英国)和银行主导型国家(法国、德国和日本)的公司资本结构调整速度,发现资本结构调整速度因国家而异,法国的资本结构调整速度最快而日本最慢。Clark等(2009)使用40个国家的26 395个公司样本研究了公司是否会采取措施以趋近于目标资本结构,结果发现公司确实具有长期目标资本结构并且会采取局部调整措施来趋近于长期目标资本结构。另外,Clark等(2009)研究表明,法律、制度以及其他国家层面的因素对资本结构调整速度具有遵循动态权衡理论预期的显著效应。Farhat等(2009)分析了不同法律制度背景下(即大陆法系国家和普通法系国家)公司的融资模式差异,结果发现普通法系国家的公司具有较快的资本结构调整速度。

根据以上文献可知,市场主导型金融体系或普通法系国家的公司具有较快的资本结构调整速度。这也说明随着金融市场的发展、投资者保护的加强、信息透明度的提高以及政府干预的减弱,公司因再融资成本降低而能以较快的速度来调整资本结构。

3.宏观经济因素。尽管根据经济学的理论分析,宏观经济因素和公司特征一样均为公司资本结构调整速度的影响变量,但早期由于理论研究和实证证据的缺乏,学者们仅仅试探性地使用年份哑变量来控制宏观经济因素对公司资本结构调整速度的影响(Lööf,2003;Banjeree等,2004;De Haas和Peeters,2004等)。后来,Hackbarth等(2006)运用或有索取权模型研究了宏观经济因素对公司违约风险和资本结构决策的影响。他们根据模拟数据分析发现,经济繁荣时公司的税盾收益较大,因而进行资本结构调整的阈值较小,致使公司频繁调整资本结构,但调整规模较小。根据 Hackbarth等(2006)提出的理论观点,D robetz和Wanzenried(2006)、Cook和 Tang(2009)[18]分别检验了瑞士和美国上市公司在不同宏观经济形势下的资本结构调整速度,实证结果证实了 Hackbarth等(2006)提出的观点,即在宏观经济看好的情况下公司具有较快的资本结构调整速度。

四、资本结构调整的不对称性

现有资本结构理论研究习惯上把不同理论特别是权衡理论和融资优序理论看成非此即彼、互不兼容的理论体系。然而,事实上不存在也没有理由希望存在某个能够解释公司负债-权益选择决策的一般理论(M yers,2001)。Frank和Goyal(2007)以及 Huang和Ritter(2009)指出,迄今为止还没有哪个理论能解释资本结构的所有典型事实。Hovakim ian等(2001)、Fama和French(2002)、Frank和 Goyal (2003)、Hovakimian等(2004)、Barclay和 Smith(2005)、Leary和 Roberts(2005)、Frank和 Goyal (2007)、Kayhan和 Titman(2007)、Byoun(2008)、Huang和Ritter(2009)以及Lockhart(2009)等学者均实证发现公司资本结构变化同时遵循几个资本结构理论的预期,因此资本结构特征应该是众多影响因素的综合效应体现。

承认动态权衡理论的主导地位并不是从绝对意义上否认其他理论,只是其他理论可能居于次要地位,公司资本结构变化应该遵循不同资本结构理论的预期。当不同因素一起影响公司资本结构调整时,公司资本结构调整呈现不对称性。Byoun(2008)发现资金充足且负债过高的公司和资金不足且负债过低的公司均会以较快的速度来调整资本结构;同样是资金充足,负债过高的公司比负债过低的公司更倾向于偿债,而同样是资金不足,负债过低的公司比负债过高的公司更偏好借债。[19]Byoun(2008)研究发现公司资本结构调整行为是目标资本结构和资金缺口共同作用的结果,因此在解释公司资本结构调整现象时应该综合运用权衡理论和融资优序理论。Lockhart(2009)扩展了公司趋近于目标资本结构的行为与资金流动性需求无关的假设,考察了授信额度对公司资本结构调整的影响,提出了授信额度可以降低公司调整资本结构的交易成本,也可以用于资金流动性管理,以及公司会通过权衡目标资本结构和资金流动性需求来决定授信额度用途的假设,并且采用美国上市公司数据证实了自己提出的假设。[20]

根据以上理论分析以及实证证据,资本结构研究应该在互补框架下而不是替代框架下综合运用原本认为相互排斥的理论来进行分析,才能较好地刻画资本结构调整的全貌。

五、未来研究展望

从上个世纪八十年代中期开始,资本结构理论研究从综合再次走向分野。财务学者进一步扩大研究视野,观察公司资本结构决策某些局部特征,发现公司资本结构决策存在各种异象。经过二十多年的纷争,资本结构理论研究有望重新走向综合,动态权衡理论就是资本结构理论研究新一轮综合的开始。但是承认动态权衡理论的主导地位并不是完全否认其他理论,在理论互补的框架下展开分析才能较好地反映资本结构调整的全貌。本文在总结相关研究成果的同时,也发现动态权衡理论研究存在一些不足,未来可以从以下五个方面加以完善。

1.对资本结构调整速度的精确估计。尽管学者们借助已有的计量工具能够估计得到较为合理的调整速度,但这些估计方法均无法解决模型和数据中存在的所有问题。另外,估计得到的一般是全样本或某类大样本的平均速度,而不是单个公司某年度的调整速度。如果能够精确估计得到单个公司某年度的调整速度,就可以辨别出某年度内哪些公司调整资本结构以趋近于目标资本结构,从而得以判断资本市场中公司资本结构调整行为的普遍性。鉴于调整速度在资本结构研究中的重要性,如何精确地估计公司大样本的平均速度和单个公司某年度的调整速度将是未来研究须特别关注的问题。

2.调整成本构成成分的确定和精确计量。因为还不清楚哪些公司融资成本属于公司调整资本结构必须承担的成本,即调整成本。现有实证研究一般使用调整成本的代理变量来考察调整成本对动态调整资本结构的影响。Leary和Robert(2005)认为存在三种形态的调整成本,公司资本结构调整行为因不同形态的调整成本而异[12]。因此,未来研究应该清晰界定调整成本的构成成分并进行精确计量,以便更加切合实际地描述公司的资本结构调整行为。

3.资本结构的反周期性研究。有研究表明,目标资本结构和债权融资行为具有反周期性(Korajczyk和Levy,2003),而公司的股权融资行为则具有顺周期性(Choe等,1993;Gertler和 Gilchrist,1993; Levy和 Hennessy,2007)。资本结构的反周期性意味着已有实证研究得出的“宏观经济形势越好,公司资本结构调整速度就越快”这一结论可能有误,因为如果同时考虑宏观经济形势和目标缺口的影响时,宏观经济形势较好时公司资本结构的调整速度取决于公司的目标缺口状态。因此,未来可考虑在研究宏观经济形势影响公司资本结构调整的框架内增加目标缺口因素,以及更加清晰地检验宏观经济形势对资本结构调整的影响。

4.优化研究设计。资本结构实证检验的设计应该能够为区分不同的理论(即相互竞争的理论)提供强有力的支持。[9]因此,设计一套能够区分不同理论,证明动态权衡理论排他性主导地位的实证研究方案具有重要意义。

5.我国本土化研究。目前,我国公司资本结构的变化特征是否支持动态权衡理论的假设前提并未得到系统研究,基于我国背景的动态权衡理论研究基本属于空白状态。国外的分析框架可能并不适合我国的资本市场。因此,未来应该致力于适合我国国情的研究设计。

注释:

①M yers(1983)认为这在很大程度上归因于公司在调整资本结构时须承担较大的调整成本,因此建议引入调整成本,从而拓展了静态权衡理论。当然,M yers(1983)的本意在于提出基于信息不对称的融资优序理论。

②Lev(1969)运用局部调整模型研究了公司是否会调整财务比率以趋近于预定目标,他考察了包括权益负债比在内的六种财务比率,结果表明公司通常根据行业均值来调整财务指标。Jalilv和Harris(1984)研究了美国制造业上市公司长期债权融资、短期债权融资、流动资产管理、股权融资和股利支付等五项融资决策,发现美国制造业上市公司具有长期财务目标,但只进行局部调整来趋近于长期财务目标。尽管这两篇文献不是真正意义上的动态资本结构研究,但文中的模型和观点与资本结构动态权衡理论基本一致。

③当采用市值杠杆比率定义时才考虑股价波动效应。

④公司获利能力与杠杆比率之间的负相关性经常被用作支持融资优序理论的证据。

⑤Welch(2007)指出,简单的静态权衡模型并不能解释现实中存在的现象,而由于调整成本的存在,公司在短期(如1至2年)内并不会调整资本结构,但在更长的时期(如5至10年)内公司至少会进行局部调整。

⑥D robetz等(2006)、Byoun(2008)、Faulkender等(2008)以及Cook和Tang(2009)等学者在相关研究中均讨论了融资约束对公司资本结构调整的影响。

[1]Flannery,M,and Hankins,K.A theory of capital structure adjustment speed[R].Working Paper,2007.

[2]Fama,E F,and French,K R.Testing tradeoff and pecking order p redictions about dividends and debt[J].Review of Financial Studies,2002,15(1):1-33.

[3]Flannery,Mark J,and Rangan,Kasturi P.Partial adjustment toward target capital structures[J].Journal of Financial Economics, 2006,79(3):469-506.

[4]Lemmon,M L,Roberts,M R,and Zender,J F.Back to the beginning:Persistence and the cross-section of corporate capital structure[J].Journal of Finance,2008,63(4):1 575-1 608.

[5]Huang,Rongbing,and Ritter,Jay R.Testing theoriesof capital structure and estimating the speed of adjustment[J].Journal of Financial and Quantitative Analysis,2009,44(2):237-271.

[6]Shyam-Sunder,L,and M yers,SC.Testing static tradeoff against pecking ordermodelsof capital structure[J].Journalof Financial Economics,1999,51(2):219-244.

[7]Chen,Long,and Zhao,Xinlei.Mechanicalmean reversion of leverage ratios[J].Economic Letters,2007,95(2):223-229.

[8]Chang,Xin,and Dasguta,Sudip to.Target behavio r and financing:How conclusive is the evidence?[J].Journal of Finance,2009, 64(4):1 767-1 796.

[9]Barclay,Michael J,and Smith,Clifford W.The capital structure puzzle:The evidence revisited[J].Journal of Applied Corporate Finance,2005,17(1):8-17.

[10]Hovakimian,A,Opler,T,and Titman,S.The debt-equity choice[J].Journalof Financialand Quantitative Analysis,2001,36(1): 1-24.

[11]Hovakimian,A,Hovakimian,G,and Tehranian,H.Determinants of target capital structure:The case of dual debt and equity issuers[J].Journal of Financial Economics,2004,71(3):517-540.

[12]Leary,M T,and Roberts,M R.Do firms rebalance their capital structures?[J].Journal of Finance,2005,60(6):2 575-2 619.

[13]Liu,L.Do firms have target leverage ratios?Evidence from historical market to book and past returns[EB/OL].Available at SSRN:http://ssrn.com/abstract=871928,2005.

[14]Kayhan,A,and Titman,S.Firms’histories and their capital structures[J].Journal of Financial Economics,2007,83(1):1-32.

[15]Harford,Jarrad,Klasa,Sandy,and Walcott,Nathan.Do firms have leverage targets?Evidence from acquisitions[J].Journal of Financial Economics,2009,93(1):1-14.

[16]Faulkender,Michael W,et al.Do adjustment costs impede the realization of target capital structure?[R].Working Paper,2008.

[17]Heshmati,A.The dynamicsof capital structure:Evidence from Swedish micro and small firms[J].Research in Banking and Finance,2002,2:199-241.

[18]Cook,Douglas O,and Tang,Tian.Macroeconomic conditions and capital structure adjustment speed[J].Journal of Corporate Finance,2010,16(1):73-87.

[19]Byoun,Soku.How and w hen do firms adjust their capital structures toward targets?[J].Journal of Finance,2008,63(6):3 069 -3 096.

[20]Lockhart,GBrandon.Adjusting to target capital structure:The effect of credit lines[R].Working Paper,University of Florida, 2009.