我国上市公司自愿披露内部控制自我评估报告的影响因素分析

2011-01-25马莉

马 莉

一、引言

2008年,我国财政部等五部门发布《企业内部控制基本规范》,提出上市公司应当披露年度自我评价报告。2007年以来,沪深两市披露内部控制自我评估报告的公司数量明显增多,内控质量明显提高。由于公司披露内部控制自我评价报告会增加其交易费用(披露成本)和法律风险,那么它们为什么会自愿披露内部控制自我评价报告呢?有哪些因素影响了公司自愿披露内部控制评价报告?这是一个属于我国制度下值得研究的特殊问题。本文主要对沪深两市2007到2009年披露了年度报告的上市公司其内部控制自我评价情况进行分析,在此基础上基于公司治理的视角实证检验我国上市公司自愿披露内部控制自我评估报告的影响因素。

二、文献回顾

(一)自愿披露内部控制信息影响因素相关文献

国外学者针对自愿性内部控制信息披露的研究集中在萨班斯法案强制要求之前的内部控制信息披露行为上。Ashbaugh Skaife,Collins&Kinnery(2007)研究发现披露内部控制缺陷的公司经营的业务更加复杂、近期有组织变革、会计风险更高、审计师辞聘现象更多,可用于内部控制的资源更少。

我国学者近年来也借鉴国外的研究方法对自愿信息披露的影响因素进行研究,国内学者有关自愿性内部控制信息披露的研究文献相对较少。蔡吉普(2005)研究发现,我国上市公司内部控制信息披露受到公司盈利能力、财务报告质量、以及财务状况是否异常的显著影响。方红星等(2009)利用沪市非金融上市公司2003—2005年年度报告中自愿披露的内部控制信息相关数据,针对上市公司自愿披露内部控制信息的决定因素进行了经验检验。

(二)内部控制自我评价相关文献

国外的相关研究先于我国,众多学者从会计信息质量的角度对内部控制自我评价报告的有用性进行了研究,发现了自我评价报告的积极作用,如Ashbaugh-Skaife等(2007)、Jain(2006)。

郭群、吴惠吟(2002)利用控制自我评估、内部控制矩阵和网络信息,对内部控制的适当性、有效性及效率开展动态评估。林朝华、唐予华(2003)提出CSA是内部控制系统评价的新观念与新方法。桑向阳(2004)论述一种全新的企业管理方法,即内部控制自我评价。张谏忠、吴轶伦(2005)以中国航油(新加坡)的暴仓事件为反面案例,对内部控制自我评价的理论背景和基本特征进行介绍。于忠泊等(2009)从会计信息稳健性、可操控应计利润和资源配置效率三个方面,考察了内部控制评价报告的作用。杨有红、陈凌云(2009)对企业执行内部控制自我评价规范的实际情况进行分析。

综上所述,国内鲜见披露内部控制自我评价报告影响因素的实证文献,因而本文试图在前人研究的基础上,从公司治理这一独特视角分析我国上市公司披露内部控制自我评价报告的原因。

三、理论分析与研究假设

我们将公司治理界定为:通过由股东、董事会、监事会和高级经理人员组成的制衡机制,通过权利、义务、责任的设定和运作实施,让股东的约束力量可以到达公司管理层,尽可能使管理层的目标和股东的利益相一致,从而实现公司企业价值最大化的动态过程。内部控制是指为实现经营效率和效果、财务报告可信性以及对相关法令的遵循等组织目标而提供合理保证的过程。公司治理和内部控制的关系在理论上迄今为止没有明确界定。

委托代理理论认为,企业是一系列契约的联合体,由于存在着代理人的“道德风险”和“逆向选择”,股东设计了引导和制衡代理人机会主义行为的公司治理价值。若公司治理价值有效,代理人就会自愿披露信息以保护自己的动机。代理人为了尽可能降低代理成本,就会自愿通过财务报告向委托方传递信息。

综上所述,我们分别股权结构、董事会构成和公司治理环境三个方面分析我国上市公司自愿披露内部控制自我评估报告的影响因素。下面逐一详细阐述研究变量并提出研究假设。

(一)股权结构

各国在信息披露水平方面的差异,在很大程度上可用该国公司股权结构的差异来解释(Rogier Deumes,1999),股权结构的合理性取决于股权构成和股权集中与分散程度。

1.控股股东持股比例

PaulR(1998)研究认为,在股权集中度高的公司中,外部分散的小股东和公司控股股东之间经常出现严重的利益冲突,在缺乏外部监督的情况下,控股股东为了追求自身利益最大化可能牺牲小股东利益,公司自愿性披露的信息会减少。本文假设:

H1:控股股东持股比例低的公司更倾向于自愿披露内部控制自我评价报告

2.公司控制权

公司控制权市场是指公司控制权的争夺市场,在约束公司内部人的机会主义行为保护中小股东权益方面有着十分重要的作用(R A Dye1,2000),各外部大股东出于对自身利益的保护,除了采取“用脚投票”的方式外,还会联合起来通过聚集投票权、支持接管者等手段抑制内部人的道德风险(Beneish,2008)。由此,本文假设:

H2:公司控制权低的公司更倾向于自愿披露内部控制自我评价报告

3.社会公众持股(流通股)比例

在一个健全的资本市场中,社会公众持股(流通股)股东对公司治理所起的作用是至关重要的,大都通过股票市场的价格信号影响公司价值。本文假设:

H3:社会公众持股比例高的公司更倾向于自愿披露内部控制自我评价报告

(二)董事会构成

董事会作为内部治理结构的核心(Fork,1992)是“企业和股东之间的一种防护机制”和“保护企业和经理层之间的合约关系的机制”(Mark Lang,1996),是监督经理层的一个成本最低的内部资源。

1.董事会规模

随着董事会规模的增大和沟通协调问题增多,董事会控制管理层的能力下降,从而导致了源于所有权和控制权相分离的代理成本增加(Bronson,2006),Printin(2007)就提出限制董事会的规模,认为董事会的人数最多不应超过10人。本文假设:

H4:董事会规模与公司是否自愿披露内部控制自我评价报告存在相关关系,其方向有待检验

2.独立董事比例

王跃堂(2000)对中国上市公司的实证研究发现,独立董事的比例与自愿性信息披露程度正相关。本文假设:

H5:独立董事比例高的公司更倾向于自愿披露内部控制自我评价报告

3.上市公司是否设置审计委员会

李明辉(2003)的实证研究发现,内部审计委员会的设置,能显著提高中国上市公司自愿性信息披露程度。本文假设:

H6:设置审计委员会的公司更倾向于自愿披露内部控制自我评价报告

(三)公司治理环境

公司治理环境主要由法律机制、政府治理机制、市场机制、社会机制和声誉机制等构成的正式的制度安排。

1.投资者法律保护程度

Doyle(2006)认为世界各国在公司所有权集中度、资本市场的广度和深度,股息政策和投资配置效率等方面的差异,都可以在理论和实证上透过这些国家的法律对外部投资者的保护力度来加以解释。本文假设:

H7:投资者法律保护程度高的公司更倾向于自愿披露内部控制自我评价报告

2.证券交易市场监督机制

上交所于2006年6月开始实施《上交所指引》,即从内部控制自愿性信息披露转向强制性信息披露,而深交所执行《深交所指引》的时间是2007年7月。两个指引大部分内容一致,但也有所区别。本文假设:

H8:上交所上市的公司更倾向于自愿披露内部控制自我评价报告

3.声誉机制

法律制度的运行也离不开执法者的声誉。本文假设:

H9:被特别处理(ST)更不倾向于自愿披露内部控制自我评价报告

4.市场机制

在竞争性的产品市场上,公司为了获得相对于其竞争对手的比较优势,有充分动力通过信息披露向投资者传递公司未来前景看好的“信号”,以改善公司形象,突出公司的竞争优势来提升公司核心竞争力。本文假设:

H10:产品市场竞争程度高的公司更倾向于自愿披露内部控制自我评价报告

5.债权市场

在有效的市场机制下,即使没有政府的强制性信息披露规定,也能促成公司的自愿性信息披露。本文假设:

H11:进行债权融资的公司更倾向于自愿披露内部控制自我评价报告

6.社会机制

年度财务报告被注册会计师出具了非标准审计意见的上市公司,其对外披露内部控制信息的可能性会显著降低。本文假设:

H12:当年财务报表审计意见为标准无保留意见的公司更倾向于自愿披露内部控制自我评价报告

四、研究设计

(一)样本和数据来源

本文以沪深两市2006至2009年主板A股上市公司为研究对象。按如下程序对样本进行筛选:

1.剔除数据信息披露不规范和不完整的上市公司。

2.由于金融类公司与其他上市公司的业务性质及其监管部门对其内部控制信息的披露要求不同,故剔除金融类上市公司。

3.剔除上市不足两年的公司

本文财务数据来自WIND中国金融数据库,内部审计数据来自年报,年度报告来自上海和深圳证券交易所网站。

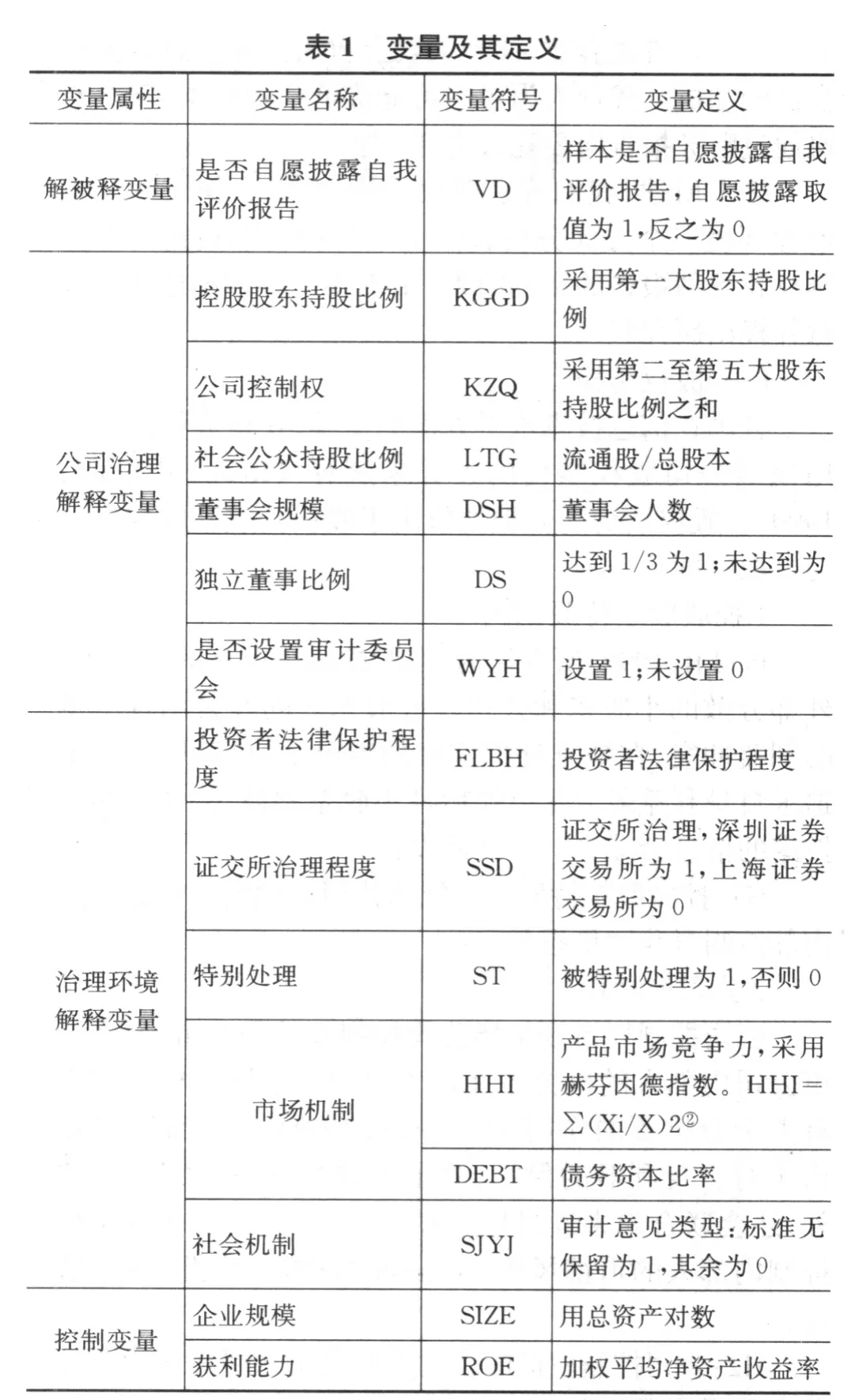

(二)研究模型与变量

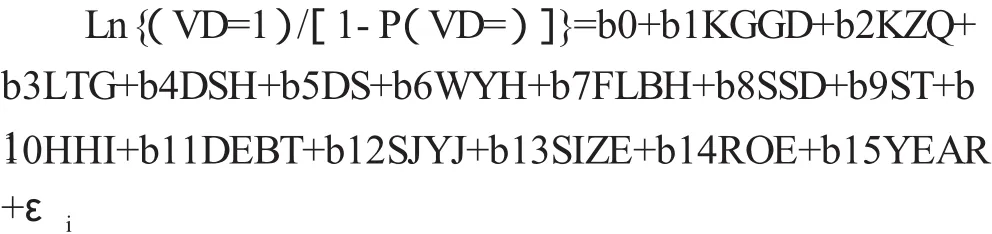

由于是否自愿披露内部控制评价报告属于只有0、1两个取值的虚拟变量,故本文通过构建Logit回归模型来实证检验上市公司为何自愿披露内部控制自我评价报告:

b0为常数项,εi为随机误差项。

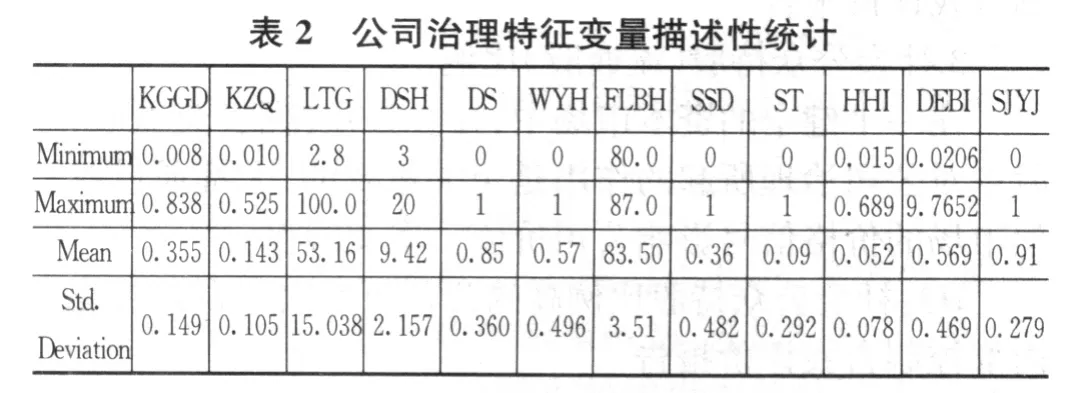

(三)描述性统计

通过表2可以看出中国上市公司A股2006-2009年度基本情况如下:社会公众持股比例2.8%,部分企业实现全流通,流通股平均比例53.16%;董事会规模最多20人,平均9.42人;独立董事比例达到1/3,符合证监会要求的比例达到85%。

(四)多变量回归分析

相关系数为0.468,说明所选上市公司治理特征变量与内部控制自评自愿披露之间有较大关联;回归方程的判定系数0.219,说明回归方程能够从公司治理特征角度解释影响内部控制自评自愿信息披露程度的决定因素。F值为46.387,在a=0.001水平上,上市公司内部控制自评自愿信息披露程度已解释部分明显大于未解释部分,模型通过F检验。

?

?

?

(1)表中的常数项的t的显著性概率为0.000,表示常数项与0具有显著性差异,也就是说常数项应该出现在模型VD中;(2)上市公司设置审计委员会、投资者法律保护程度、产品市场竞争力以及企业规模的显著性概率为0.000,表明上述变量与内部控制信息自评自愿披露之间存在显著相关关系,与本文假设一致;(3)证交所治理机制、董事会规模等变量特征值的显著性概率为0.035~0.039,表明证交所治理机制、董事会人数与内部控制自评自愿披露也存在显著相关关系,与本文假设一致;(4)公司控制权、社会公众持股比例、独立董事比例、债权市场以及声誉机制在公司内部控制自评自愿披露方面作用不显著;(5)加权平均净资产收益率与公司内部控制自评自愿披露没有较大的关联。

?

五、结论与局限

本文基于公司治理的视角对我国上市公司自愿披露内部控制自我评估报告的影响因素进行了实证检验。研究表明公司治理与公司自愿披露内部控制自我评估报告存在相关关系。根据实证研究结果:(1)由于投资者法律保护变量特征与上市公司自愿披露内部控制自我评估报告之间存在显著相关关系;(2)设置审计委员会成为公司治理中提高内部控制信息披露程度的关键,因此应大力推广审计委员会制度,更加明确职责、权限,并做好监督检查工作;(3)由于证交所治理机制变量特征显著,说明沪深两市颁布的《上市公司内部控制指引》正在发挥着作用。

本文的局限性是:首先,可能其他理论等尚未涉及,如信息经济学的信号传递理论、管理学的理论等;第二,样本时间较短,仅以2007-2009年上市公司为样本,样本数量有限;第三,本文所选取的变量有限,并不能完全覆盖可能影响上市公司自愿披露行为的每个方面。

[1]ASHBAUGH.The Discovery and Reporting of Internal Control Defieieneies Priorto SOX-mandated Audits Journal of Accounting and Economies2007(10):102-144.

[2]蔡吉普.我国上市公司内部控制信息披露的实证研究[J].审计与经济研究2005(5):34-41.

[3]方红星,金韵韵.公司特征、外部审计与内部控制信息的自愿披露—基于沪市非上市公司2003-2005年年度报告的经验研究[J].会计研究2009(10):44-51.

[4]ASHBAUGH.The Effect of Internal Control Defieiencies and Their Accrual Quality”[J].The Accounting Review 2008(8):43-96.

[5]Jain Lloyd Bierstaker Jay C.Thibodeau The effect of Format and Experience on Internal Control Evaluation[J].Managetial Auditing Journal2006(2):53-89.

[6]郭群,吴惠吟.风险导向内部控制评价模式研究[J].广东商学院学报2002(2):35-40.

[7]林朝华,唐予华.CSA:内部控制系统评价的新观念与新方法[J].上海会计2003(1):23-29.

[8]张谏忠,吴轶伦.内部控制自我评价在宝钢的应用[J].会计研究2005(2):12-18.

[9]于忠泊,田高良.内部控制评价报告真的有用吗——基于会计信息质量、资源配置效率视角的研究[J].山西财经大学学报2009(10):16-21.

[10]杨有红,陈凌云.2007年沪市公司内部控制自我评价研究—数据分析与政策建议[J].会计研究2009(6):22-29.

[11]ROGIER.Voluntary Reporting on Intenral Contorl by Listed Dutch Companies.MARC Working Paper,1999.

[12]PAUL.A Convergence Theorem for Competitive Bidding with Differential Information Econometrica1998.

[13]RA DYEL.An Evaluation of“Essays on Disclosure”and the Disclosure Literature in Accounting[J].Journal of Accounting and Economics2001(6):22-79.

[14]BENRISH.Internal Control Waknesses and Information Uncertainty[J].The Accounting Review 2008(8):110-168.

[15]FORK.Corporate Governance and Disclosure Quality[J].Accounting and Business Research 1992(2):89-126.

[16]Mark.Corporate Disclosure Policy and Analyst Behavior[J].The Accounting Review 1996(7):77-125.

[17]BRONSON.Firm Characteristies and Voluntary Management Reportson Internal Control Auditing[J].Journal of practical&The Donaldson estimony 2006(3):51-92.

[18]Printin Ge and Sarah MeVay Accrual quality and internal control over financia reporting[J].The Accounting Review 2007(1):62-103.