山东省农业保险与农民收入关系的实证分析

2011-01-22陈盛伟

□孙 朋 陈盛伟

山东省农业保险与农民收入关系的实证分析

□孙 朋 陈盛伟

本文运用协整分析方法和Granger因果关系检验对山东省1983—2008年农业保险与农民收入的关系进行实证分析,认为二者存在长期的均衡关系,农业保险是影响农民收入的Granger原因。但是,农业保险的技术性难题使农业保险对农民收入的促进作用有限,同时农业保险市场主体偏低的参与度使农民收入对农业保险的敏感度有所降低。完善和加大对农业保险的财政支持,提高农业保险市场主体的参与度,开发和推广新型农业保险产品对农业保险的长期稳定发展和农民收入的提高有积极地帮助。

农业保险;农民收入;协整;因果关系

一、引言

山东是农业大省,也是自然灾害频发、多发省份,每年平均受灾面积达5100多万亩,受灾率达30%,尤其在2003-2004年间,我省遭受的农业自然灾害的比重占全国的9.2%,成为我国受灾最严重的省份。山东省农业生产面临的主要灾种有干旱、洪涝、风雹、低温霜冻、干热风等,其中旱、涝、风雹灾害影响范围最大,灾情最为严重。为稳定农业生产,分散和降低农业生产的自然风险,山东省自建国之初就开始探索农业保险,曲折的发展历程中经历了从初始到壮大,再到萎缩,现在又重归蓬勃的过程。在承保主体上,也经历了从人保独家经营到市场化运作,再到政策性农业保险的过程。

2004年中央1号文件提出要加快建立政策性农业保险制度,分散农业所面临的自然风险,以稳定和有利于提高农民的收入水平。然而我省在进行农业保险的试点几十年来,保险公司农险业务入不敷出,农民投保积极性不高,并没有很多成功的案例。农民投保是为了抵御分散农业生产面临的自然灾害风险,稳定农业收入,而农业保险作为具有准公共物品性质的产业,长期来看会提升整个社会的福利水平。因此,深入探究农业保险和农民收入的因果关系,无论对农业保险的健康发展还是农民收入的提升,都有积极的理论与实践价值。本文将以1983—2008年的农业保险和农民收入的数据为依据,通过eviews5.0进行实证分析得出结论。

二、相关文献回顾

由于对数据进行统计分析要建立在比较大的样本空间里,且我省开展的农业保险到现在也不过30年,大多数研究集中在农业保险性质、开展条件、模式选择等问题上,对农业保险和农民收入的相关性研究成果并不多。目前国内外学者主要是对农民收入的影响因素进行分析,从而得出农业保险对农民收入的影响程度,而单独对农业保险和农民收入进行统计分析的文献还不多。熊军红、蒲成毅(2005)对农民收入与农业保险需求关系进行了实证分析,认为农民货币收入与农业保险需求高度相关,但是没有对数据进行平稳性检验,可能造成伪回归。高杰(2008)通过实证分析得出,农业保险对农民增收的效应并不显著,甚至两者呈反方向的关系。梁平、梁彭勇(2008)通过对中国1986—2005年的投保金额和农民纯收入的数据进行分析验证,认为农业保险和农民收入存在着长期的协整关系,而且农业保险是农民收入的Granger原因。张跃华、顾海英(2004)认为,一方面,由于中国农民低收入所造成的弱抗风险能力的特性,农民在遭遇自然灾害时恢复再生产的能力较差,客观上农民需要农业保险来分散风险,这体现了农业保险对农民收入的稳定性作用;另一方面,对于国家支农政策来说,农业保险作为一种非常重要的风险管理工具,可以降低农业生产成本,又可以缓解农业生产面对自然界的不确定性,从而提高农民与社会的福利水平,这体现了农业保险对农民收入的增进作用。杨春玲、周肖肖(2010)通过对我国1985-2007年农业基本建设投资、农业贷款、农业保险、农业科技与农民农业收入的关系进行协整检验,并建立误差修正模型,验证了农民农业收入与上述几个因素之间存在的长期协整关系和短期修正关系。研究表明,农业基本建设投资是促进农民增收的重要因素,农业贷款和农业保险次之。蔡洪滨(2010)通过关于能繁殖母猪保险的试验,发现参保率的上升显著地增加了农民饲养母猪的数量,进而认为农业保险可能会促进农民收入的提高。

从总体上来看,在农业保险对农民收入作用力的判断上,多数学者认同农业保险对农民收入的促进作用,但同时认为效果并不显著。在基于统计工具计算出的农业保险和农民收入关系的实证研究上,所选样本的不同也会导致最后结论的不同。

需要说明的是,关于格兰杰因果关系检验的结论只是统计意义上的因果关系,而不一定是真正的因果关系,我们需要对目标进行综合的分析研究才能确定最终结论。但是统计意义上的因果关系也是有意义的,对经济预测依然有很大作用,对我省的农业保险发展也有很好的指导借鉴价值。

三、山东省农业保险对农民收入影响的实证分析

(一)数据来源与说明

本文计算中所用数据都出自1983—2008年《山东省统计年鉴》和《山东省农村统计年鉴》。文中分析的农业保险是以每年的农业保险保费收入来表示,农民收入是指农村居民家庭人均纯收入中的农业经营收入。

(二)数据检验

在下面的数量指标分析过程中,用AI表示农业保险,用FI表示农民收入。为了消除建立模型时存在的异方差,文章分别对AI和FI进行对数处理:InAI、InFI。

1.单位根检验

本文选用ADF单位根检验法对两组时间序列进行平稳性检验,根据赤池信息准则(AIC)确定滞后阶数,结果如表1所示:

表1 对变量序列的ADF检验

根据表1的检验结果可以看出,在5%和10%临界水平下,农业保险(InAI)和农民收入(InFI)是一阶差分平稳I(1),或者说△InAI和△InFI水平状态下平稳I(0)。两变量具有同阶单整行,因此可以进行协整分析。

2.协整关系检验

由于本研究主要探讨双变量间的协整关系,故采用Engel and Granger的二阶段分析法。首先用OLS法对变量InAI和InFI进行协整估计,具体方程式如下:

由于DW值太小,说明可能存在自相关,加入被 解释变量的滞后因素,结果如下:

接下来对残差序列et做ADF单位根检验得出 ADF统计量为 -4.426925,小于5%和10%水平下的临界值 -2.998064和 -2.638752,所以拒绝残差序列et具有一个单位根的假设,即残差序列是平稳的。因此,InAI和InFI存在唯一的协整关系,表明InAI和InFI具有长期的稳定均衡关系。

3.误差修正模型

虽然证实了证实了InAI和InFI存在长期均衡关系,但仍然无法度量两个量偏离共同随机趋势时的调整速度。为此,引入误差修正ECM模型。分别估算一阶误差模型和二阶误差修正模型:

(1)一阶误差修正模型

通过计算,加入一阶滞后变量InAIt-1后的误差修正模型为:

式中R2=0.981336大于式(3)中的回归系数R2,比一阶误差修正模型的拟合效果更好,而且DW=1.948083更接近于2因此选(4)式作为目标模型。

式(4)经过适当的恒等变形可得,

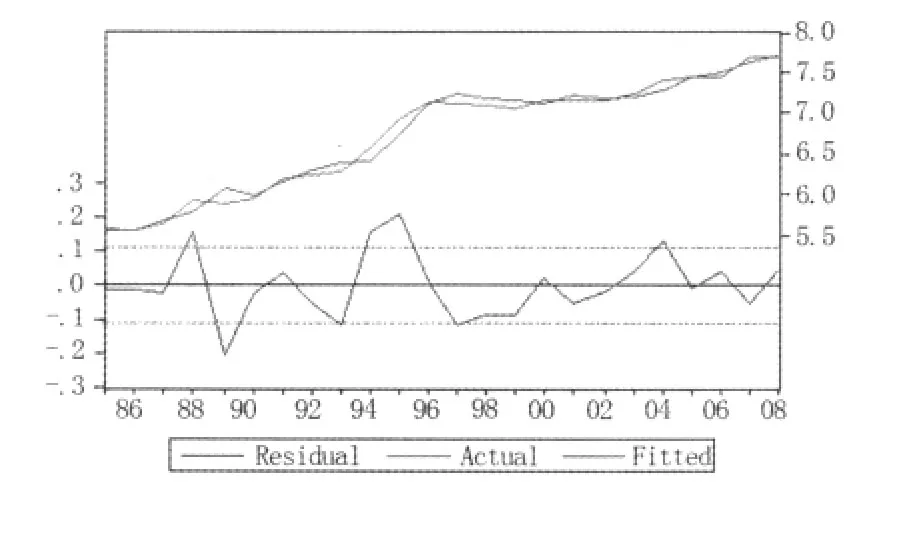

式中:0.051477(InFIt-1-0.653768InAIt-1-3.228374)这一项被称为误差修正项ecmt-1,根据式(5)可以看出,若在t时刻InFIt-1的值大于误差修正解 (0.653768InAIt-1+3.228374),ecm为正,△InFIt将减小;若在t时刻InFIt-1的值小于误差修正解(0.653768InAIt-1+3.228374),ecm 为负,△InFIt将增加。在本经济模型中,意味着上一年度的非均衡误差以大约5%的比率的本年度的InFI做出反方向修正,这种修正的力度比较弱小,说明其短期波动不会太大偏离长期的均衡状态。图1反映的是InFI的实际值、拟合值和残差序列图,可以看出拟合的效果比较好。

图1 InFI的实际值、拟合值和残差图

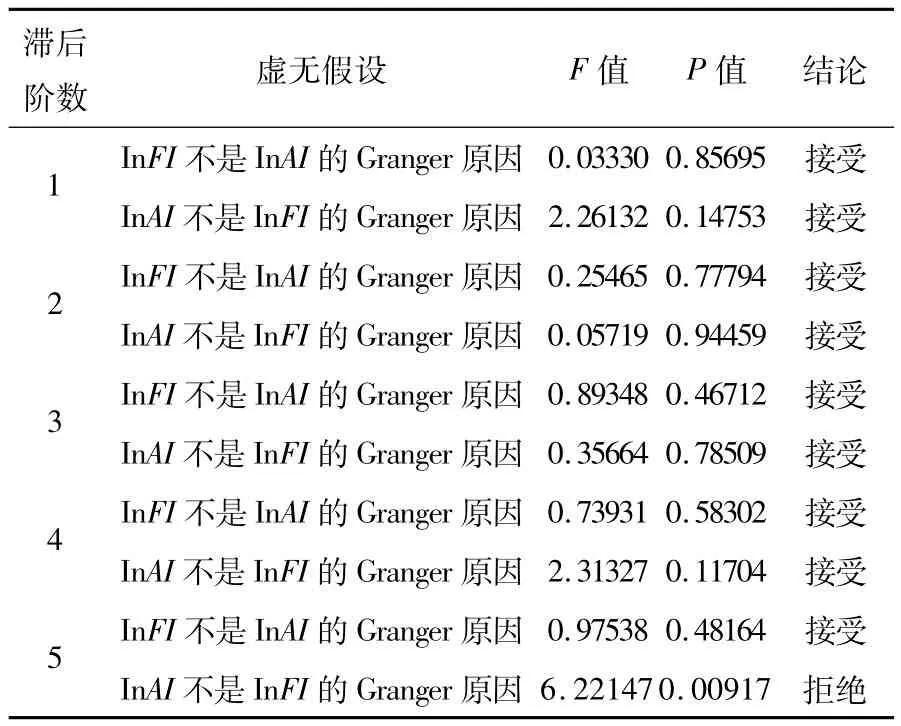

4.Granger因果关系检验

由协整关系检验结果知道,山东省农业保险和农民收入之间存在长期的均衡关系。但是二者是否构成因果关系,因果关系的方向如何,尚需要进一步验证。因此采用格兰杰因果关系检验法来解决这个问题。格兰杰因果关系的结果如(表2)所示:

表2 Granger因果关系检验

由表2可知在滞后阶数为1、2、3、4时,都接受二者没有Granger因果关系的假设,当滞后阶数为54的时候,第二个检验的相伴概率为0.009170.00305,所以拒绝假设,则△InAI是△InFI的 Granger原因,而△InFI不是△InAI的Granger原因。这可以说明在5%的显著水平下,农业保险是农民收入的Granger原因,而农民收入不是农业保险的Granger原因。

四、结论与建议

(一)主要结论

1.农业保险对农民收入有促进作用,政策性农业保险政策应继续发展和调整

通过协整检验结果可以看出,尽管我省的农业保险和农民收入都具有非平稳性,但它们之间却具有长期稳定的协整关系,它们之间具有一定的正相关性。根据Granger因果关系检验,1983—2008年,在滞后阶数为5的情况下,农业保险是农民收入的Granger原因,而农民收入不是农业保险的Granger原因。换句话说,农业保险能够促进农民收入。

2006年,山东省政策性农业保险按照“政府推动、市场运作、财政补贴、农民自愿”的原则展开试点,此后基本奠定了我省农业保险制度的发展格调。从试点运行至今来看,农业保险规模呈增长趋势,对照山东省农业保险发展的轨迹,现行的政策性农业保险虽然在保费补贴、巨灾风险准备金以及巨灾风险赔偿等制度上还有需要改善的地方,但是还是比较理想的方式,所以在相当长的一段时间内应该继续坚持,在发展中不断调整。

2.农业保险对农民收入的促进作用受技术性难题的制约

根据(2)式可知,虽然InAIt与InFIt呈现正相关,但 InAIt增加 1%,InFIt只增加 0.035%,即农业保险对农民收入的作用力非常小,农业保险对农民收入的提升力得不到有效发挥。

在农业保险正常运转的制度框架下,开发和推广农险产品以及农业保险公司管理问题就显得尤为重要。现行的政策性农业保险由于引入保费补贴机制而解决了农业风险高损失、农民低入保率的难题,从一定程度上激发了保险需求,但它并不能消除小农经济结构下金融服务短缺、道德风险和逆选择突出的问题。如何开发出科学、合理、有效的农业保险产品,能更好地探寻农业保险公司和农民利益平衡点,缓解道德风险和逆选择问题,无疑是目前重要任务之一。

3.农民收入对农业保险的敏感度比较低,农业保险市场主体参与度需要提高

通过协整方程可以看出误差修正项系数远远小于1,说明在农业保险的影响范畴内农民收入在短期内的波动不大。通过因果关系检验表可知,在滞后期为5的时候才有了单向因果关系,说明农民收入对农业保险的敏感度比较差。

可以理解的是,农民参保率的高低基本上形成了农业保险市场的大小。过低的参保率使农业保险对农民收入的作用效果降低,使其短期内难以对农民收入带来相应的影响。造成农民参保率低的因素众多,既有不可抗因素,也有农业保险自身运行的不利因素。一方面农民近些年非农收入不断增加,大多数地方基本已经超过农业收入,这造成农民对农业保险的兴趣度不大,也就谈不上农业保险与农民收入的敏感度问题了;另一方面农民对保险公司的不信任也造成了参保率的偏低。很多农民不愿参保的原因除了保费的问题外,还有理赔难的担心。保险公司是农业保险发展的重要力量,他们决定了农业保险市场运行的健康度。农业保险公司的积极参与会使农业保险处于优良的竞争环境中,提升农业保险产品和服务的质量,进一步吸引农民参保。目前农业保险市场没有特殊的准入门槛,经过保监会批准的财险公司都可以经营农险业务。由于巨灾风险高额的赔付率会使得一批保险公司和再保险公司放弃农险业务,退出农险市场,从而缩短其市场参与周期。不断的保险人变更,使农业保险的发展难有持久力和创新力。

(二)发展山东农业保险的建议

1.完善政府对农业保险财政政策支持办法

前文分析显示,农业保险对农民收入有促进力,所以我省现行的政策性农业保险需要坚持。政策性农业保险的一大特色就是财政补贴机制,它也是政策性农业保险顺利推行的重要环节。在财政补贴机制上要做到:

第一,实行适度差异化的补贴方式,对贫困地区的补贴增加5到10个百分点,降低沿海城市农业保险的补贴力度。2010年山东省农业保险补贴分担比例分为三类:对列入30个经济强县的试点地区,中央、省级财政承担50%,市级(含市,下同)以下财政承担30%;对列入30个欠发达县的试点地区,中央、省级财政承担70%,市级以下财政承担10%;其他地区,中央、省级财政承担60%,市级以下财政承担20%.市级以下财政分担比例由设区市自主确定。建议政府再对各县市区保险试点进行评估细分,费率标准要有差异化,补贴方式更要有差异化。

第二,扩大保费补贴范围。一是加快推进林业、渔业保险补贴试点,总结经验,建立林业和渔业保险机制;二是适度扩大补贴品种,可参照浙江经验,在种植业采取N(基本品种)+X(其他品种)的方式。三是对农险承办机构提供一定的费用补贴。四是针对目前承保公司购买再保险困难、再保险费率很高的情况,给予适度的再保险费用补贴。五是采取措施,将转包经营的农户纳入农业保险范畴。

第三,加大财政对农业保险的补贴力度。2010年度确定对小麦、玉米、棉花保险的保费按照80%的比例给予补贴,补贴资金由中央、省、设区市、试点县(市、区)按比例分担。由于我国的农业保险是建立在低成本保障基础上,不像许多发达国家是建立在产量保障基础上,我国实质的补贴比例并不高,仍有很大的推进余地,对于我省而言也是如此。

2.采取措施提升农业保险市场主体的参与度

前文分析显示,我省农业保险市场呈有效需求和有效供给同时不足的现象,在一定程度上影响了农业保险作用力的发挥,因此提高农业保险市场主体的参与度显得尤为重要。

根据调查显示,农户参与农业保险比重过低,主要涉及农业保险制度的供给与需求不足、保险公司的信誉不高及业务程序过于复杂两个方面。提高农户农险参与率要做到:

第一,以多元化渠道引导和深化农民对农业保险的认同度。事实上,许多农户对现行的农业保险理解有偏差,在印象中常常与商业保险混淆,对农业保险的积极效应认同度偏低。各承保公司及有关部门要充分利用多种形式,动员各方面力量,有针对性地加大政策性农业保险重要意义和有关政策的宣传,引导广大农户自愿投保,提高投保率;要加强保险知识的宣传,确保每位投保农户都能明确自己的权利和义务,为保险工作开展创造良好的舆论环境。

第二,以更大的试点范围和更丰富的险种吸引农户入保。目前山东省试点范围还不到山东省县市区总数的一半,而且只有小麦、玉米、奶牛、苹果等有限险种,一些对农业保险有意向的非试点区域和对非保险作物有入保需求的农户就得不到入保的机会,这显然不利于农业保险得规模化发展。

第三,以及时、简便、有效的事故理赔机制提升入保农户的满意度。要简化承保理赔手续,理顺操作流程,及时查勘现场,按保险合同约定支付赔款到投保农户,为农户提供优质服务。在发生赔偿争议时,投保农户、龙头企业和承办机构协商不能达成一致的,可向当地的专家小组申请复勘,或通过仲裁、诉讼等法律手段解决。

保险公司参与农业保险的比重较低,主要原因在于农业保险业务的高赔付率,一方面要求保险公司要提高风险管理能力,另一方面要求政府在巨灾风险赔偿制度上给予保险公司更大的支持。在风险管理层面上,农业保险公司不仅要提高风险预警能力,还要通过再保险来分散巨灾风险。政府在巨灾风险赔偿上的工作成效决定农业保险公司参与度。如何建立完善的巨灾风险准备金制度,拓寻更多的资金渠道,是当下政府的重要工作。

3.开发和推广新型农业保险产品

前文分析显示,虽然农业保险对农民收入有促进力,但是碍于我省农业保险技术力量不成熟,导致作用力比较小。农业保险推广运行中暴露出的一些问题,如道德风险和逆向选择等需要在技术层面上予以缓解,在这一过程中最重要的是农业保险产品的创新和应用。

目前所应用的新型农业保险产品主要有区域产量保险、天气指数保险等。区域产量保险的标准化模式能够有效保障区域农业生产中的系统性风险,克服农业保险市场中的逆向选择与道德风险,大幅降低管理成本。天气指数保险的优势则更为明显,它能够平滑投保农户收入,能够使其更易于获得信贷投资收益较高的作物。通过对我省农业风险和农产品优势化分析,选择构建区域产量保险和气象指数保险,譬如可以构建小麦区域产量保险、玉米强风保险、苹果低温冻害保险等。构建小麦区域产量保险,可以通过评估小麦的风险指标、划分风险等级,利用经验费率法来计算纯保费率来实现。苹果低温冻害保险可以先分离出低温气象产量,然后建立单因子气象波动模型,量化气象触发指标与费率的关系,计算纯保费率。加快农业保险产品创新,特别是天气指数保险,需要联合众多力量与资源,以及基础气象设施的构建,不是轻松能够高质量完成的。因此,建议政府加大对新型农业保险产品研究的人才投入和财政支持,完善研究所需要的基础设施建设。

[1]张跃华,顾海英.准公共品、外部性与农业保险的性质——对农业保险政策性补贴理论的探讨[J].中国软科学,2004,(9).

[2]张维,胡继连.农户参与农业保险的意愿与需求:山东的调查[J].改革,2008,(3).

[3]张跃华,史清华,顾海英.农业保险需求问题的一个理论研究及实证分析[J].数量经济技术经济研究,2007,(4).

[4]王国军,庹国柱.中国农业保险与农村社会保障制度研究[M].北京:首都经济贸易大学出版社,2002,(12).

[5]梁平,梁彭勇,董宇翔.我国农业保险对农民收入影响的经验研究[J].学者论坛,2008,(1).

[6]高杰.农业保险对于农民收入的影响及其政策涵义[J].政策研究,2008,(7).

[7]熊军红,蒲成毅.农民收入与农业保险需求关系的实证分析[J].保险研究,2005,(12).

[8]张承惠,,田辉中..国农业保险:现状、问题与政策[J].国务院发展研究中心金融所,2010,(7).

[9]邢鹂,黄昆.政策性农业保险保费补贴对政府财政支出和农民收入的模拟分析[J].农业技术经济,2007,(3).

[10]蔡洪滨.农业保险和经济发展——来自随机自然实验的证据.上海经济,2010,(7).

[11]杨春玲,周肖肖.农民农业收入影响因素的实证分析.财经论丛,2010,(3).

[12]Arnold and Margaret.The role of risk transfer and insurance in disaster risk reduction and climate change adaptation.Policy brief for the Swedish Commission on Climate Change and Development,2008.

[13] Mahul,Olivier and Jerry Skees.Piloting Index-Based Livestock Insurance in Mongolia,AccessFinance,World Bank.Issue 10,March 2006.

[14]David Hofman and Patricia Brukoff.Policy Development and Review Department Insuring Public Finances Against Natural Disasters—A Survey of Options and Recent Initiatives.IMF Working Paper,August,2006.

This paper uses the methods of the integration analysis and Granger causality to test Shandong Province 1983-2008 income of farmers in agricultural insurance and empirical analysis of the relationship to consider that the equilibrium relationship to exist in long-term between them and the agricultural insurance are the Granger's elements to cause of the income of farmers.However,the technical difficulty of the agriculture insurance plays a limited role in the improvement of the peasant incoming,and the meantime,the low participation of the party for the agriculture insurance market makes to reduce the insurance.To improve and increase support for agricultural insurance policies from the financial supports,to improve farmers insurance rates,to develop and promote new agricultural insurance products shall help the agricultural insurance long-term stable and healthy development and improvement of the income of farmers.

The Empirical Analysis of Agricultural Insurance and Farmers'Agricultural Income in Shandong Province

SUN Peng&CHEN Sheng-wei(82)

F840.66

A

1008-8091(2011)03-0082-06

2011-03-10

山东农业大学经管学院,山东泰安,271018

孙 朋(1986- ),男,山东农业大学2009硕士研究生,研究方向:农业保险;陈盛伟(1971- ),教授,山东农业大学经济管理学院副院长,硕士生导师,本文通讯作者。

杨红香)