预算强调对预算松弛之影响的实证分析

2011-01-15王浩

王 浩

(四川文理学院数学与财经系,四川达州635000)

全面预算管理是现代组织重要的管理模式,是实现组织资源合理配置的有效管理控制方法。预算松弛是预算管理中普遍存在的现象,是较难解决的一个问题,始终困扰着组织的生产经营管理。影响预算松弛行为的因素有很多,如预算参与、预算强调、信息不对称,预算公平,任务不确定性等,构成了一个复杂的体系。本文采用调查问卷的实证研究方法,控制其他影响因素,把预算强调从这个复杂的体系中抽象出来,研究预算强调和预算松弛之间的关系。

1 文献综述

首先我们需要界定预算强调和预算松弛的概念。

预算强调(Budgetary emphasis)是指一个组织的主管上司依据经批准实施的预算方案,对其下级管理者(本文称经理人)的管理绩效进行考核,并以考核结果作为对经理人进行评价和奖惩的依据。所以说,预算强调就是强调预算的控制功能,用预算方案和指标来控制组织的生产经营和管理活动按照正确的轨道运行,从而实现组织预期的目标。预算强调与预算控制功能成正相关关系,预算的控制和评价功能越大,预算强调程度超强。

最早提出“松弛”概念的是Cyert&March和Williamson,而最早明确提出“预算松弛”可操作性概念的是Schiff&Lewin,随后,一些西方学者从不同的角度界定了预算松弛的概念。预算松弛就是在预算编制过程中,由于主管上司和经理人之间存在着信息不对称,经理人出于自身利益的考虑,通过高估投入、低估产出来提高完成预算目标的容易度,是预算管理功能的异化现象。预算松弛抑制预算管理的功能,阻碍组织的发展。

Hopwood(1972)在预算强调方面进行了开创性的研究,他发现,当经理人受到预算方案和指标的约束时,工作压力增大,精神烦躁,人际关系变得紧张,出于自我保护,他就会编制虚假的数据来高估投入和低估产出,从而提高了经理人制造预算松驰的倾向性[1]。

Hirst(1983)首次引入任务不确定性这个权变变量对预算强调进行研究,但没有得出肯定性的结论[2]。

Lewis(1989)研究发现,当经理人意识到自己的报酬或业绩评定建立在预算执行结果的基础上时,他们就有了建立较大预算弹性空间的动力,以便在更大的范围内完成预算目标,因此,预算强调会导致预算松弛的产生[3]。

Dunk(1993)指出,主管上司的预算强调程度越高,经理人通过参与预算编制过程制造预算松弛的可能性就越大,反之,制造预算松弛的倾向性会降低[4]。

Ross(1995)对预算强调和任务不确定性之间的相关性进行了研究,结果表明,在任务不确定性较高的情况下,经理人的精神紧张度会增强,预算强调的控制和评价功能会降低。

2 研究假设与设计

2.1 研究假设

根据上述文献综述,本文提出以下两个研究假设:

假设(1):预算强调对预算松弛有正相关影响。

假设(2):随着任务不确定性(Volatility)的增强,预算强调与预算松驰之间的相关性会加强。

2.2 数据收集

本文的数据通过调查问卷的方式,采用随机原则,从符合条件的企业中抽取,这里的条件主要是职工人数和规模两个方面:职工人数要达到100人以上,资产应达到1 000万元人民币以上,因为这类企业具有一定的规模,预算管理比较规范,易于界定主管上司和经理人的职责权限,所获得的调查问卷能够客观地反映企业的生产经营状况。调查对象主要是企业的中层管理者,因为中层管理者是预算管理的主要参与者,在预算编制、执行和评价中发挥着重要的作用。我们共发放380份问卷,回收350份,回收率为92.1%,扣除一些残缺不全和雷同问卷,共回收有效问卷300份,可以说,样本数据具有一定的代表性。

2.3 变量设计

本文把预算松弛看成是被解释变量,设为Y;把预算强调看成是预算松弛的解释变量,设为X。同时,本文采用7级Likert量度方法设计问卷,其中,1代表该变量的程度最低,表示很不同意;7代表该变量的程度最高,表示非常同意;2-6按程度从低到高的顺序分布,分别表示较不同意、稍不同意、中立态度、稍微同意、较为同意。

对预算松弛的计量项目有:预算能提高管理效率;能够实现自己的预算;努力降低成本开支;预算没有必要;预算对工作没有影响;预算指标难以实现;想方设法争取容易完成的预算目标;会对上司和下属建立双重预算标准;可以接受下属合理的双重预算标准;根据部门内部需要开展工作。

对预算强调的计量项目有:以预算执行结果来考核工作绩效;完成预算目标是能力的反映;没有完成预算影响很不好;预算执行结果决定着自己职位的提升;没有完成预算指标就是工作成绩差;上司时刻关注着下属预算的执行进度;上司通过预算目标来控制下属;在上司看来,机会比预算更重要;上司非常关注预算执行偏差的原因;上司在预算管理中给予下属较大的自主权。

3 统计分析和检验

3.1 描述性统计分析

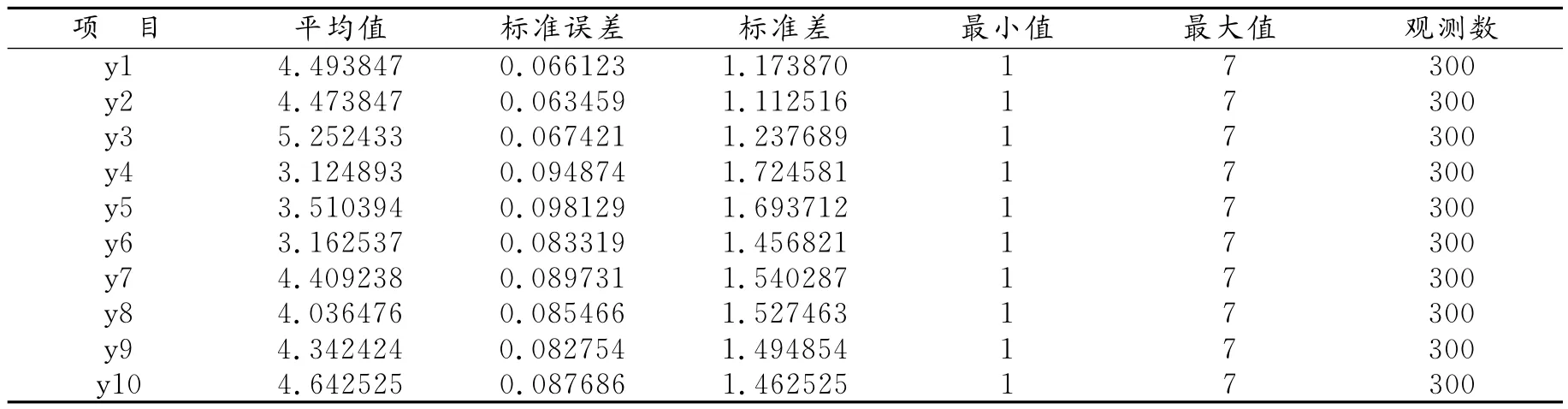

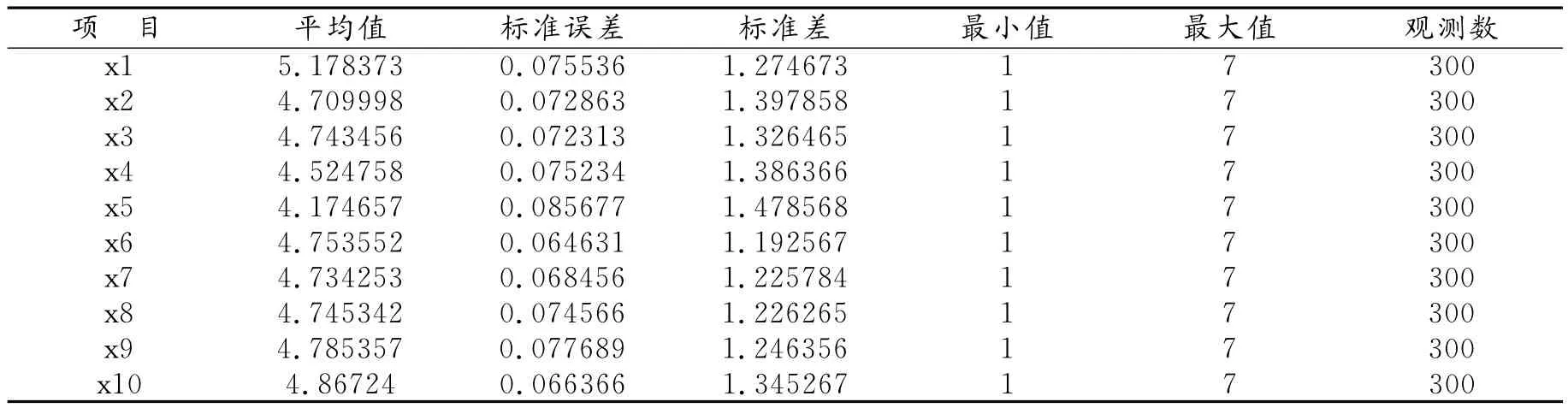

预算强调和预算松弛两个变量的描述性统计分析如表1、表2所示。

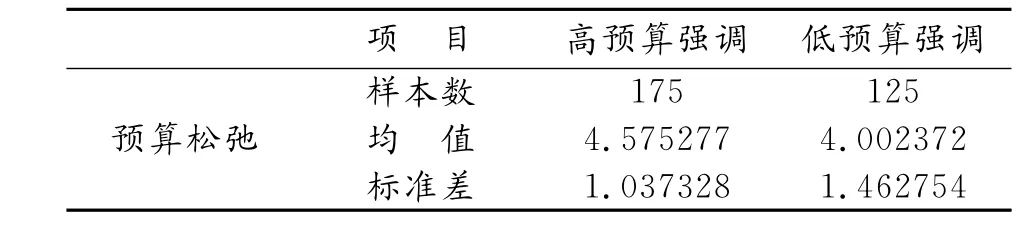

表1 预算松弛变量的描述性统计分析表

表2 预算强调变量的描述性统计分析表

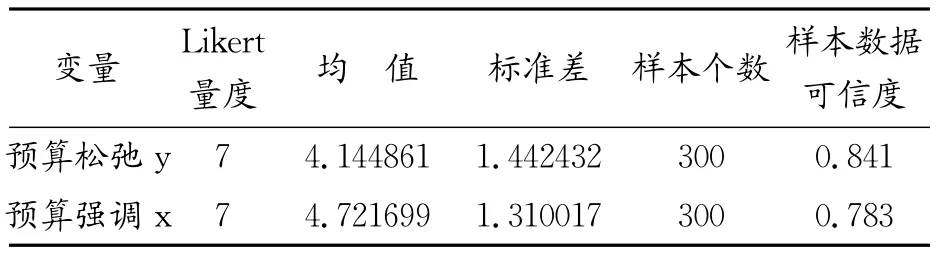

3.2 样本可信度检验

本文运用Cornbach’s的Alpha系数对样本数据进行可信度检验,即:

计算结果如下表3所示。

表3 描述性统计计算表:

从表3中我们可以看出,预算松弛和预算强调的样本可信度系数分别为:0.841,0.783。其值都较高,表明本文所选样本通过了内部一致性检验。

3.3 模型设定与检验

建立如下简单的回归方程模型:

y=a+bx+e 其中y表示预算松弛,x表示预算强调,e为随机误差项。

表4 模型系数分析表

从表4我们可以看出,如果不考虑截距的影响,变量x的参数估计值,T值和P值都表明是统计显著的,说明了变量预算松弛y与预算强调x之间存在着联系。

4 相关性统计分析

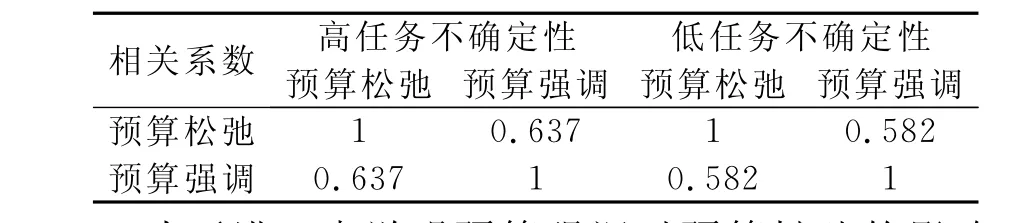

预算松弛和预算强调变量之间的相关系数如表5所示。

表5 各变量相关系数表

为了进一步说明预算强调对预算松弛的影响,我们特别地把预算强调按其程度高低进行分类,其统计结果如表6所示:

表6 检验结果汇总表

为更加明了,用下面的图1来描绘预算强调和预算松弛之间的关系。

由表5、表6可知,预算强调和预算松弛之间的相关系数均为正数(0.637,0.582),当预算强调程度较高时,预算松弛的程度也较高(4.575277),反之,则较低(4.002372),因此,两者之间正相关关系得到了证实,研究假设(1)得到了验证。由表5和图1可知,在高任务不确定性条件下,预算强调与预算松弛之间的相关系数0.637大于在低任务不确定性条件下的相关系数0.582,因此,随着任务不确定性的增强,预算强调与预算松弛之间的相关度也会增强,研究假设(2)通过了检验。

5 研究结论

通过上述实证分析,可得如下结论:

预算松弛作为预算管理中的一个重要问题,是普遍存在的。当主管上司运用预算标准和目标对经理人进行绩效考核时,经理人往往利用自身的信息优势,创造一切机会参与预算标准和目标的制定,从而制造预算松驰行为。因此,主管上司在实施预算管理时,必须把预算强调作为一个重要原因,综合考虑相关因素(预算参与、信息不对称,预算公平,任务不确定性等),才能有效地控制预算松驰,最大化组织的预算管理绩效。该结论对预算管理理论研究和预算管理实践具有一定的指导意义。

[1]Hopwood A G.An empirical study of the role of accounting data in performance evaluation[J].Journal of Accounting Research,1972(10):156-182.

[2]Hirst M K.Reliance on accounting performance measures,task uncertainty,and dysfunctional behavior:some extensions[J].Journal of Accounting Research,1983(21):596-605.

[3]Lewis B.An experiment testing the behavioral equivalence of strategically equivalent employment contracts[J].Journal of Acconting Research,1989(27):1-20.

[4]Dunk A S.The effect of budget emphasis and information asymmetry on the relation between budgetary participation and slack[J].The Accounting Review,1993(68):240-410.