基于事项法的会计信息系统构建研究

2011-01-15向海燕

向海燕,尹 坤

(西安工业大学经济管理学院,陕西西安710032)

一、研究背景

事项会计理论是1969年美国会计学教授乔治·索特在否定“价值法”的基础上提出的。索特认为,事项是企业与其所有的利益相关者之间已发生的或潜在的经济活动,包含货币计量取值和非货币计量取值的集合。事项会计是指会计人员先尽可能提供全面、完整的原始事项信息,再由企业利益相关者根据自身的决策需求选择适用的事项信息,加工处理后将其运用到决策模型中的会计处理模式[1]。由于事项会计满足了不同利益相关者差异化的信息需求,提高了会计信息的有用性,因此,国外学者对事项会计信息系统给予了积极的评价和关注。

我国学者对于基于事项法会计信息系统构建的研究基本上从2000年开始。张永雄提出了用REA模型收集原始事项信息、设计事项凭证、使用业务与信息处理集成的模式,以此构建事项会计信息系统的构想[2]。陈旭、郭静以事项库、专家系统和目的库为系统设计思路构建会计信息系统[3]。保红珊根据张永雄(2005)设计的事项凭证基础构想了采购商品事项凭证格式[4]。陈潇利用以数据库、方法库和目的库为基础的“三库理论”为系统设计思路构建基于事项法的会计信息系统[5]。

二、事项会计信息系统的构建程序

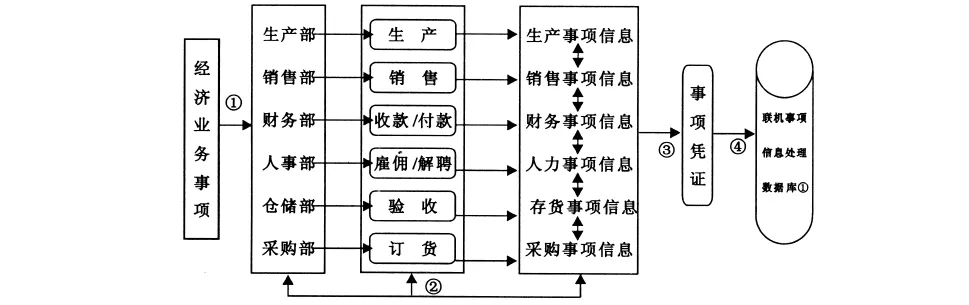

(一)事项会计信息系统的起点和关键——事项凭证

事项凭证是各部门采集原始事项信息数据生成相关业务类型的载体,真实记录并全面反映了经济业务事项,包含财务信息和非财务信息。在会计信息系统中,当一项经济业务发生时,第一步就是要收集原始信息,形成记账凭证。但是传统的记账凭证是对原始凭证进行处理派生出来的,在实际操作时容易被企业管理层的利益驱动或会计人员的职业经验所影响,降低会计信息质量。事项凭证与传统的记账凭证相比,可以完整准确地反映出原始凭证的信息。因此,事项凭证的引入是构建事项会计信息系统的起点和关键。

由于企业生产经营过程中发生的经济活动具有差异性,涉及不同的部门,不可能用一种事项凭证来反映,需要先将企业的经济业务活动进行分类,再针对不同类型的经济业务设计不同的事项凭证。因此,本文结合企业一般会计业务流程,根据企业经济业务分类,把事项凭证分为以下几类:采购管理事项凭证、生产管理事项凭证、销售管理事项凭证、人事管理事项凭证、库存管理事项凭证、财务管理事项凭证、成本管理事项凭证,从而代替传统会计中各种各样的原始凭证对业务数据进行记录[6]。通过对事项凭证有依据地划分,有利于各部门输入原始信息生成事项凭证时对原始信息有效选用。而且各事项凭证数据信息之间相互联系,是形成生成事项凭证的基础。

为了实现事项信息与事项会计信息系统的无缝对接,需要生成相应的事项凭证。具体操作如下:(1)建立一个联机数据库,由系统管理员对各部门的信息录入和调阅根据企业的具体要求设置一定的权限。(2)各部门在经济业务发生时进入到各自的操作系统,根据原始凭证输入本权限内所有原始信息。为避免录入信息的重复,先将录入信息规定如下:生产部根据投料单录入物料信息,销售部录入销售订单、销售报价(含折扣)、销售出库的原始信息,财务部录入应收/应付款、成本核算以及工资核算的信息,人事部录入人力资源信息,仓储部录入采购入库、生产领料、零星发料的信息,采购部录入采购订单的信息。(3)基于各部门的原始信息,调用系统内事项凭证格式生成事项凭证。(4)将生成的事项凭证放入联机事项数据库以备查询。

图1 事项凭证处理流程

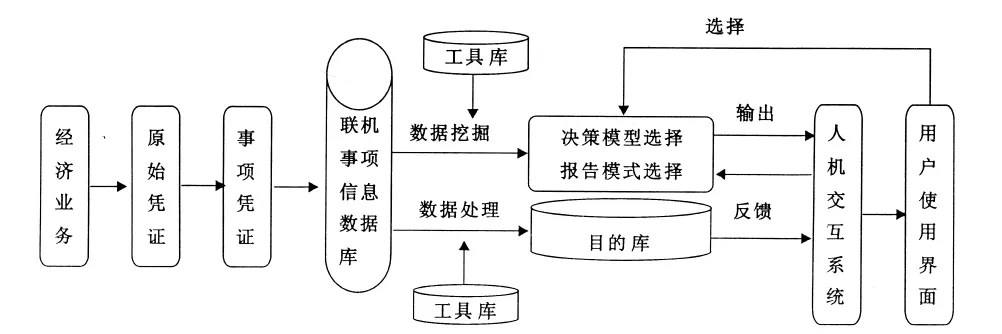

(二)事项会计信息系统的设计思路——三库系统

“三库系统”是指数据库、工具库和目的库各自独立,并独立于程序;数据是参数,随会计期而变化,方法是手段,相对稳定,参数与手段结合,就可加工产生新的目的数据。其中,数据库是实时动态的,是企业业务活动中业务事项的所有数据,包括财务数据信息和非财务数据信息。工具库为决策者提供了各种会计信息处理的方法和模型,以满足会计信息使用者的个性化需求。工具库通常是由3个数据库组合而成,即为模型库、方法库和知识库。模型库主要包括各种核算及管理决策模型;方法库包括各种可选的计量、估价及表达方法;知识库用于存放各种法令规则、技术方法的解释及示例,并且还可能包含一些与决策有关的判断、选择、分析和推理等知识。这三个数据库共同工作以完成每一种报告工具的生成。目的库中存储着工具库和事项数据库结合而产生的会计信息。它是按信息使用者的需求而设计的。其内容能满足大多数用户需要,即用户根本不需要驱动相关事件代码,只需进行简单查询就能找到自己所需要的信息。

“三库系统”的优势就在于数据库、工具库和目的库既各自独立又相互关联。在企业某一经济业务事件发生时,数据处理器立即利用一定的数据处理规则将会计信息数据分类存储到数据库中,接着从工具库中选择适当的处理方法和模型对数据库中的数据进行加工处理,并将产生的数据结果存入目的库中,最后再反馈给人机交互系统,满足信息使用者的需求。鉴于三库间在操作中的完美结合可以赋予会计信息系统极大的灵活性和适用性,大大提高系统的拟合度,增强应用软件的通用性。因此,本文使用“三库系统”作为事项会计信息系统的设计思路。

(三)基于事项法的会计信息系统体系结构框架

在上文中,我们引入事项凭证首先构建了联机事项信息处理数据库,再按照“三库系统”的设计思路,以事项法为指导思想,构建出基于事项法的会计信息系统,如图2所示。

图2 事项会计信息系统图

当经济业务事项发生时,本文引入事项凭证的具体处理方式,对原始事项信息经过业务处理和信息处理生成联机事项信息数据库。该数据库是集成的、面向主题的、稳定的数据库集合,库中的数据具有主题性、集成性、稳定性、时间性等特征。事项凭证的引入可实现事项信息和会计信息系统的无缝链接,这样生成的数据库有效地解决了数据重复和不一致的问题,保证数据的全面性、完整性和准确性。

为了提供有效信息,更好地帮助用户决策,需要运用工具库将联机事项信息数据库进行数据挖掘。数据挖掘是从数据仓库中发现并提取隐藏在内的信息的一种新技术,可以从多角度,多侧面分析、观察数据库中的数据,从而有效地选择决策模型和报告模式。同时,运用工具库对事项信息进行处理,并将处理后的结果放入目的库中。另一方面,当信息使用者提出事项访问时,人机交互系统便触发数据处理系统,从工具库中的方法库选择适当的处理方法对联机事项信息数据库中的数据进行加工处理,并将产生的数据结果存入目的库中。

最后,将对数据处理的结果、决策模型和报告形式都反馈给人机交互系统,生成主动提供用户需要的新报表、使用频率高信息的用户使用界面,以此满足信息使用者的需求。且输出形式也是丰富多彩的,系统可以通过网络以会计频道的方式进行输出,兼用语音,图像,动画等多媒体形式,使枯燥的数据活跃起来,从而满足了信息用户的个性化偏好。

三、结论

在计算机网络技术和会计电算化飞速发展的今天,会计信息系统不再是信息海洋中的孤岛,而是因与各个部门之间信息及时沟通的需要而构建的网络库。传统的事后录入系统已不能满足社会发展的需要,基于事项法的会计信息系统既可满足信息使用者多元化和个性化的信息需求,又能显著提高会计信息质量和时效性,实现了会计价值的进一步突破。事项会计代表了未来的发展方向,基于事项法的会计系统还没有得到普遍的认可和应用,基于价值法的会计系统也并没有退出历史舞台。本文只是根据事项会计是现今网络时代下会计发展的必然趋势,引入事项凭证,对“三库系统”的数据库在前人研究的基础上进一步完善,构建出一个事项会计信息系统。随着信息技术的迅猛发展,事项会计与信息技术结合的企业利益相关者信息需求个性化的导向会愈加凸显。事项会计信息系统由于既能处理日常会计事务又能为决策需求提供支持的双重优势将会成为今后研究的重点领域。

[1]George H Sorter.An“Event”Approach to Basic Accounting Theory[J].The Accounting Review,1969(1):119-129.

[2]张永雄.基于事项法的会计信息系统构建研究[J].会计研究,2005(10):26-29.

[3]陈 旭,郭 静.基于事项法的会计信息系统构建及其专家系统探讨[J].财会通讯,2007(7):89-92.

[4]保红珊.基于事项法的会计信息系统模式构建[J].财会通讯,2008(5):17-19.

[5]陈 潇.现代会计信息系统构建趋势[J].财会通讯,2010(12):3-4.

[6]王伟国.基于事项法AIS事项凭证类别设计探讨[J].财会通讯,2009(2):88-91.