视同销售行为的税务处理和会计核算*

2011-01-06高小兰

□ 熊 英 高小兰

(江西财经职业学院,江西 九江 332000)

视同销售行为的税务处理和会计核算*

□ 熊 英 高小兰

(江西财经职业学院,江西 九江 332000)

对于视同销售行为的界定,企业所得税和增值税的规定有所不同。在企业实务操作中,很难把握。有必要明确视同销售行为的税务处理和会计核算,以保证视同销售行为计税及会计核算的准确。

视同销售行为;非货币性资产交换;内部自用;外部移送;对外投资;公允价值;债务重组

视同销售行为是一种特殊的销售行为,是从会计和税法两个角度来说的,某些转让货物、财产或提供劳务的行为,会计上认为这些行为不完全具备销售的基本条件,不符合常规会计上的收入确认标准,但从税收上看,它们与销售行为类似,为了计税的需要将其“视同销售”,所以税法规定应作为视同销售来处理,计算缴纳增值税,并对其所获相关收益进行计量并对其所得计算缴纳所得税。

对于视同销售行为的界定,企业所得税和增值税的规定有所不同。另外我国从2007年1月1日起,企业会计核算实行新会计准则,《会计准则第14号——收入》中对视同销售行为的会计核算也做了很大变动,在企业实务操作中,很难把握。有鉴于此,笔者认为有必要明确视同销售行为的税务处理和会计核算,以保证视同销售行为计税及会计核算的准确。

一 视同销售行为的增值税和企业所得税税法差异

企业所得税法实施条例第二章第二十五条规定:企业发生非货币性资产交换以及将货物、财产、劳务用于捐赠、偿债、赞助、集资、广告、样品、职工福利或者利润分配等用途的,应当视同销售货物、转让财产或者提供劳务。

增值税法列举了八项视同销售行为,包括委托代销、受托代销、货物移送以及企业存货自用等四个方面,而对于企业存货自用,增值税暂行条例实施细则第四条规定:单位或者个体工商户将自产或者委托加工的货物不论是用于企业的非增值税应税项目、集体福利或者个人消费还是用于对外投资、股东分红或者无偿赠送一律视同销售货物,计算缴纳增值税销项税额。

比较增值税视同销售行为和企业所得税视同销售行为的税法规定,我们可以看出两者之间存在明显差异,一是企业所得税视同销售行为强调了非货币性资产交换要视同销售,而增值税法所列举的八项视同销售行为中并不包括非货币性资产交换行为;二是企业所得税视同销售行为扩大了视同销售对象,将货物、财产、劳务列入了视同销售对象,而增值税只强调货物的视同销售行为;三是企业所得税视同销售行为缩小了视同销售范围,企业内部自用货物或劳务不再视同销售,企业所得税强调“法人”税制,货物在统一法人实体内部之间的转移,如用于在建工程、管理部门、分公司等不再作为视同销售处理,只有当资产移送导致资产所有权属发生改变的外部资产处置作为视同销售确定收入,比如用于市场推广或销售、交际应酬、职工奖励或福利、对外投资、股息分配、对外捐赠等方面。

二 视同销售行为的税务处理和会计核算

由于增值税和所得税在视同销售行为规定方面的差异,就给企业计税及会计核算带来了难度。笔者认为可以从以下三个方面明确视同销售行为的税务处理和会计核算,以保证视同销售行为计税及会计核算的准确。

(一)企业将自产货物用于企业内部的非增值税项目(内部自用)

内部自用是指货物在统一法人实体内部之间的转移,如用于在建工程、管理部门、分公司等,不包括职工福利和个人消费。按增值税法律规定企业自产货物改变用途,不论是用于企业内部的非应税项目,还是企业的对外投资、股东分红、无偿赠送等外部移送行为,一律视同销售货物,在货物移送环节,计算缴纳增值税销项税额,并可抵扣其进项税额;而企业所得税法律则规定,内部自用货物或劳务不再视同销售,只有当资产移送导致资产所有权属发生改变的资产处置才作为视同销售确定收入。另外,从企业会计核算角度分析,内部自用货物,属于企业内部资产的不同形态转化,是不具销售实质的行为,虽然形成的是固定资产,但其还在企业内部使用,其所耗产品成本会分期以折旧的方式得到补偿,应按所耗自产产品成本转账,所以不做收入处理。

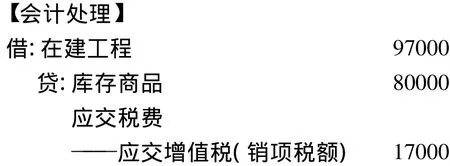

例:甲公司将自产A型机器设备1台用于企业在建工程,其账面成本80000元,对外售价为100000元。

【税务处理】

上述视同销售行为发生时,甲公司应在货物移送当天计算缴纳增值税,以同类产品的对外售价作为销项税额的计税依据。

增值税销项税额=100000×17%=17000元。

因为不符合会计核算收入确认的条件,会计核算上不作收入处理,只结转成本,企业所得税也不做视同销售行为处理,不需要确认销售收入。

(二)企业将自产货物用于对外投资、股东分红、无偿赠送等外部移送行为

对于企业存货的外部移送行为,增值税和企业所得税的法律规定是相同的,都要做视同销售货物处理,同时,按新会计准则规定,企业如果以存货进行对外投资、股东分红、无偿赠送等,应当作为销售处理,按照《会计准则第14号——收入》以其公允价值确认收入,同时结转相应的成本。所以此处增值税、企业所得税与会计核算的处理是一致的。

假设上例中甲公司将自产A型机器设备1台不是用于企业在建工程,而是向乙机械厂投资,其账面成本80000元,对外售价为100000元。

【税务处理】

增值税处理:企业以自产货物对外投资,视同销售货物,货物在移送环节发生增值税纳税义务,并开具增值税专用发票,以同类产品的对外售价作为销项税额的计税依据。

增值税销项税额=100000×17%=17000元。

所得税处理:企业以存货对外投资,应在投资交易发生时,分解为转让非货币性资产(视同销售)和按非货币性资产公允价值对外投资两项业务,确认相关资产的所得或损失。.同时确认投资资产成本,企业以非现金方式取得的投资资产以资产的公允价值和支付的相关税费为成本。

(三)企业将自产的货物抵偿债务

企业将自产的货物抵偿债务,既属于企业的非货币性资产交换行为,又要按企业债务重组的有关所得税规定执行。按企业所得税法规定,企业的非货币资产交换应视同销售货物;另企业所得税债务重组业务一般性税务处理文件规定,以非货币性资产清偿债务,应当分解为转让相关非货币资产(视同销售)和按非货币性资产公允价值清偿债务两项业务,确认相关资产的所得或损失。

而新《会计准则第12号——债务重组》规定,企业以非现金资产抵偿债务的,应当在符合金融负债终止确认条件时,终止确认重组债务,并将重组债务的帐面价值与转让的非现金资产的公允价值和该非现金资产的增值税销项税额之间的差额,记入当期损益(营业外收入),作为债务重组利得(如债权人向债务人另行支付增值税,则增值税销项税不得减除)。转让的非现金资产的公允价值与其帐面价值的差额为转让资产损益,记入当期损益(非现金资产为存货的,应当作为销售处理,以其公允价值确认收入,同时结转成本)。企业在以存货抵债的过程中发生的一些税费,如运杂费等,直接记入转让资产损益。

例:甲公司欠乙公司货款100万元。由于甲公司财务发生困难,短期内不能支付已于2010年1月20日到期的货款。2010年8月1日,经双方协商,乙公司同意甲公司以其自产产品偿还债务。该产品的公允价值为70万元,实际成本为60万元。甲、乙公司均为增值税一般纳税人,适用增值税税率为17%,乙公司于2010年8月20日收到甲公司抵债的产品,并作为产成品入库。双方债权、债务的计税基础均为100万元。

F230

A

1008-4614-(2011)01-0037-03

2010-12-23

熊英(1968-),女,江西人,江西财经职业学院财税金融系副教授。