关于“营改增”后企业视同销售文献综述

2016-08-16秦文娟

秦文娟

(长安大学经管学院 陕西 西安 710018)

关于“营改增”后企业视同销售文献综述

秦文娟

(长安大学经管学院 陕西 西安 710018)

2016年5月1日起,我国全面推行“营改增”后,随着增值税征税范围的扩大,非增值税征税项目的减少,会对企业视同销售产生影响,本文对视同销售会计处理问题进行了概述,并浅析了营改增后视同销售中存在的问题以及建议。

营改增;视同销售行为;增值税;会计处理;收入确认

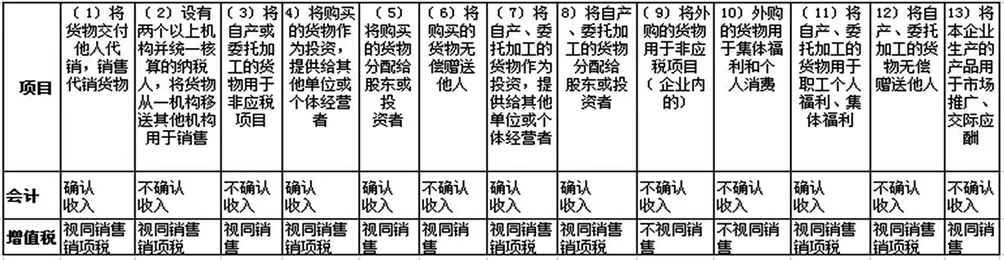

一、视同销售中的会计处理概述

(一)视同销售在会计核算和税务处理上的区别

全面“营改增”后,《营业税改征增值税试点实施办法》将增值税视同销售的行为增加到11 种,这11中都要根据其实际情况做出判断是否确认收入及作出相应的会计处理,本文以增值税为例,论述视同销售行为会计角度与税务角度的差异。

表1 视同销售业务税务和会计处理的异同

(二)全面营改增后企业视同销售的深度分析

1.视同销售行为与“无偿论”

销售是“有偿的转让货物所有权”,营改增并没有对“销售”的概念作出重新定义,所以无偿行为是非应税行为毋庸置疑,但对“无偿性”我们需要进行重新认识一下。

我们通常将视同销售的范围限定在无偿性上,并且这个无偿性还需要注意以下两点:一是视同销售是“向其他单位或者个人”提供,不包括自我提供;二是即使是“向其他单位或者个人”提供,但不包括公益行为或者以社会公众为对象。同时增值税暂行条例及其实施细则规定的“作为投资”、“分配给股东或者投资者”等情形不再作为视同销售处理,而是本身就作为销售对待。我认为全面营改增后对于视同销售的解读更符合增值税中“销售”的内涵,即认为视同销售只包括“交易性行为”,不包括“内部提供和公益性行为”。

2.营改增前后会计处理对比

例:某企业为增值税一般纳税人,生产甲产品公允价值 1 000 000元,成本 600 000 元,将自产的甲产品用于本企业厂房施工,该工程完工交付使用,预计使用年限十年,按平均年限法计提折旧,该厂房使用八年后出售,售价 400 000 元,不考虑其他相关费用。

“营改增”前相关会计处理(以下只核算与增值税营业税相关业务,其他略)

甲产品用于厂房施工,按视同销售处理

借:在建工程

1 170 000

贷:库存商品

1 000 000

应交税费-应交增值税(销项税额)

170 000

该厂房出售时

借:固定资产清理

400 000*5%=20 000

贷:应交税费-应交营业税

20 000

全面实施“营改增”后相关会计处理

甲产品用于厂房施工,不再按视同销售处理

借:在建工程

600 000

贷:库存商品

600 000

厂房出售时

借:银行存款

444 000

贷:固定资产清理

400 000

应交税费-应交增值税(销项税额)

44 000

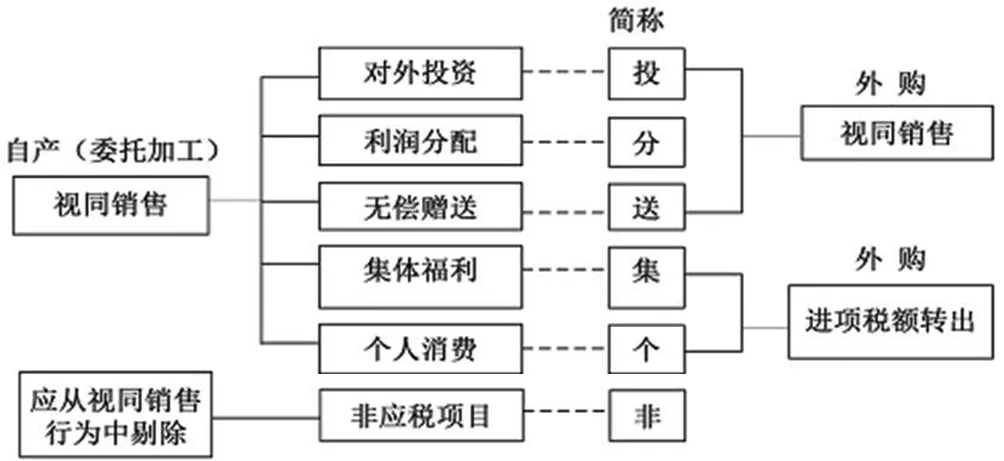

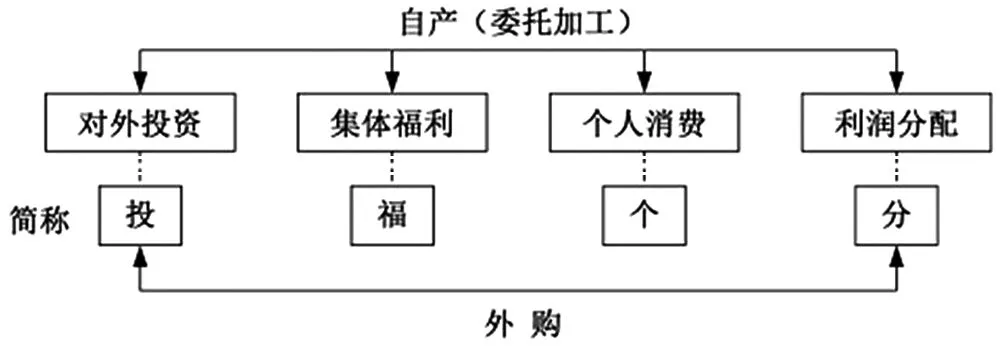

(三)全面“营改增”后视同销售会计处理

增值税视同销售行为会计处理两步图解法:

增值税视同销售行为有时会因文字混淆,本文以图的形式展现以便大家更好理解:

图1 营改增后视同销售行为关系图

图2 视同销售行为收入确认图

二、视同销售行为制度的不完善

(一)视同销售的“盲区”

根据我国现行《 增值税暂行条例》 的相关规定,增值税的视同销售行为中,有一类为设有两个以上机构并实行统一核算的纳税人,将货物从一个机构移送到其他机构用于销售,但相关机构设在同一县(市)的除外,那么“盲区”就出现了,“ 同一县(市)的除外”所指的“ 市”是县级市还是一般城市就可以,毕竟在现实的会计处理中业务会复杂化,而对于这个问题我国条例中缺乏更为细致的说明及解释。另外视同销售行为的范围在某些时候无法界定。例如对于“无偿赠送”的理解,企业间的理解会有所差别,相关的会计人员在实务的会计处理中也会有所偏差。以上举例都说明我国现行增值税暂行条例中对视同销售行为大的范围有规定,而其中详细的解释与说明有所匮乏,期待完善。

(二)视同销售会计处理问题

1.会计处理方法不统一。在现行的会计实务处理中主流有两种方法:一是确认收入,同时结转成本,二是不通过销售收入账户核算,直接按成本结转,但按售价计提增值税销项税,年底调增企业所得税应纳税所得额。大家更为熟悉的或者学到的可能是第一种方法,但是一些学者对于这两种方法有所争议,即针对具体的视同销售行为这两种方法的应用中存在会计处理的规范性问题。例如,将自产、委托加工或者购进的货物无偿赠送其他单位或者个人的视同销售,究竟哪种处理方法较为合理呢? 将自产、委托加工或购买的货物分配给股东。对于这种问题如何进行妥当的会计处理,我们无法从现行条例中找到明确的说法。

2.企业盈余操纵。企业经营过程中经常发生视同销售行为,在会计准则中对于企业是否应确认收入没有明确的规定,在大多数情况下依赖于会计人员的职业判断,但是职业判断本身具有很大的随意性,导致很多管理层或者会计人员“钻空子”,以准则中没有明确规定为理由,将视同销售业务确认收入,增加企业利润。这也是很多企业采用的增加利润的手段之一。可见,视同销售会计处理规定的模糊性,为盈余管理提供了充分的空间。

[1]董雪莲.浅析增值税视同销售行为的会计处理[C]// 决策论坛.2015.

[2]蒋玉娟.视同销售:概念调整与处理改进[J].商业会计,2013(16):18-21.

秦文娟(1993.11—),女,河北邯郸人,陕西省西安市长安大学,2014级本科生会计系。