内部人交易损害了谁的利益

2011-01-04祝运海

祝运海

(上海财经大学金融学院,上海 200433)

一、引 言

随着股权分置改革的完成和新《证券法》(2006)与《公司法》(2006)的实施,合法的内部人交易行为开始大量出现。与此同时,监管部门也认识到内部人交易有可能诱发内部人的机会主义行为,并最终损害资本市场的公平和效率。因此对内部人交易进行了严格的监管。各级监管部门发布了一系列的法律法规对内部人所持股票的禁售期、公告义务、交易规则等做了细化,力图最大限度地降低内部人交易的负面效应。

而作为一个新生事物,我们对合法内部人交易的了解还不够深入。内部人交易究竟对我国证券市场各参与主体产生了怎样的影响?如何对其进行有效监管?在讨论内部人交易的监管措施之前,必须首先搞清楚内部人交易具体的市场效应,即它是否确实对其他投资者的利益造成了损害,是否损害了证券市场的有效性,在此基础之上,才能够有的放矢地采取监管措施。本文重点以上市公司内部人在二级市场上交易本公司股票的行为作为研究对象,针对上市公司内部人交易在中国证券市场上的市场效应进行研究。具体探讨内部人交易对证券流动性以及分析师跟踪的影响,从而揭示内部人交易损害了散户投资者利益的结论。应该说,本文的研究不仅可以丰富我国在内部人交易领域的研究,而且可以为内部人交易的监管提供有益的参考。

二、文献综述

早期针对内部人交易的研究主要从内部人交易能否获取超额收益入手进行研究。大部分研究结果发现,内部交易可以获取超额收益,因为它们具有信息含量。例如,Bin Ke(2003)的研究表明,在报表披露相关信息的两年之前,内部人就可以捕捉到公司业绩的转折点并据此交易以获取超额收益[1]。Lakonishok&Lee(2001)的研究也认为内部人交易具有信息含量,它们能够获得超额收益,超额收益主要来自于购买行为[2]。针对美国以外证券市场上的内部人交易也有类似的研究,如在加拿大股票市场(Baesel &Stein,1979)[3]、英国股票市场(Pope et al.,1990)[4]、瑞典股票市场 (Nilsson,2003)[5]、新西兰股票市场(Ahmad et al.,2004)[6],内部人交易都能够获得超额收益。曾庆生(2008)针对中国市场的研究同样验证了内部人交易可以获得超额收益[7]。然而,针对挪威股票市场的研究(Eckbo&Sm ith,1998)却发现内部人的表现并不比基金好[8]。Eckbo和Sm ith认为可能的原因是挪威的内部人掌握的私有信息较少或者他们更看重公司的控制权。

后来,人们对于内部人交易问题的研究逐渐扩展到内部人交易的市场效应方面,这其中就包括内部人交易对股票流动性及市场总体福利水平的影响等等。根据不对称信息理论,信息不对称造成的逆向选择将会使买卖股票的价差增大。对于证券市场而言,这也就意味着证券交易成本的提高。而交易成本越高,非知情的外部投资者交易的意愿就越低,从而市场的流动性也就越差。因此,在其他市场条件相同时,一个市场的内部人交易现象越严重,其流动性就会越差。当市场信息不对称情况非常严重时,许多非知情投资者会以“用脚投票”的方式退出交易市场,造成市场流动性不足,从而严重影响证券市场的稳定性。很多学者的研究 (Copeland&Galai,1983[9];Glosten&Milgrom,1985[10];Kyle,1985[11]:Leland,1992[12])认为内部人交易会增加股票的交易成本,降低市场流动性。

但是也有一部分学者的研究认为,内部人交易并不会损害证券市场的有效性(Cao,Field and Hanka,2004)[13]。这些学者认为,如果外部投资者认为内部知情交易者的交易行为提高了股价的信息含量,他们反而会更愿意进场进行交易。在这种情况下,内部人交易不仅不会降低市场流动性,反而可能会增强流动性。此外,禁止内部人交易并不会减少非知情交易者的交易成本,因为对内部人交易的禁止只是对收益进行了重新分配,将这部分收益从内部人手中转移到了市场专业人士或其他知情交易者 (如券商、分析师等等)手中(Haddock&Macey,1987)[14]。而这些专业投资者与内部人一样,相对外部投资者具有信息优势。

综合内部人交易市场效应的研究结果,我们可以发现:不论是在价格、流动性还是在福利效应上,学者们都有不同的观点,有时分歧还很大,似乎让人无所适从。其实这些研究结果可能都是正确的,但都仅仅描述了问题的一个方面。内部人交易能否改善资源配置、提升福利水平取决于内部人交易是否真的包含很多的信息含量,以及这些信息能否迅速准确的传递并被其他交易者所掌握;而是否能够满足这些条件又取决于各证券市场的法律环境、人文环境、经济背景、证券市场化水平等各种因素。这些因素在不同的国家不同的时代是千差万别的,因此得到不同的结论也就不足为奇了。这也提醒我们,必须针对中国证券市场对内部人交易问题进行研究,照搬国外经验与做法不一定合适。要对内部人交易实行严格和有效的监管,必须首先对内部人交易在我国的市场效应进行详细的分析研究。

三、研究假说

根据对内部信息掌握程度的不同,我们可以把证券市场上的参与者划分为三类人。

第一种是公司内部人,包括上市公司的董事、监事、高管、重要股东等等。这些人了解公司所处的市场环境,掌握公司的生产经营状况。通常认为这些人是公司内部信息知情人。

第二类参与者是外部的专业投资者。在目前中国的市场环境中,这一部分人主要包括基金、券商、保险机构、QFII等。机构投资者拥有专门的投资研究人员,通过对宏观经济以及上市公司的分析研究、访问等手段,他们可以部分了解上市公司所处的市场竞争环境以及生产经营状况。但是,他们不可能像公司内部人那样充分了解公司的私有信息。因此,我们可以认为这一部分人掌握部分公司信息,是部分知情人。

证券市场的第三类参与者就是普通的外部投资者。在中国,这一部分人以中小散户投资者为主。从总体上讲,这一部分投资者在时间、资金、人脉、专业知识等各方面都处于劣势。他们基本不掌握公司内部信息,属于不知情交易者。由于专业知识以及投资经验的欠缺,他们的交易行为不成熟,具有许多非理性的成分。

在包含了上述各类投资者的我国证券市场中,内部人交易影响证券市场的路径如下图所示:

在上图中,虚线代表信息流,而实线箭头代表证券交易行为。从图中我们可以看到,内部人交易通过多条路径对证券市场产生影响。首先,内部人交易是一种交易行为,它必然对股票价格、流动性等特征产生直接的影响。其次,证券市场中的机构投资者时刻都关注着上市公司的各种行为。内部人交易必然对其产生影响并影响其交易行为。再次,在中国的证券市场上,个人投资者占据很大的比例。这一部分投资者由于缺乏专业知识和信息渠道,很容易受外部环境的影响。因此,内部人交易的信息披露以后,也必然对个人投资者的投资行为产生影响。基于这样的分析,现提出以下假说。

H 1:内部人交易越严重,股票的流动性越差。

内部人交易能否提高股票的流动性,取决于内部人交易对于股票交易造成的的综合效应。根据经典的不对称信息理论,由于存在着信息不对称,外部投资者(包括部分知情者和完全不知情者)在和内部人交易时,必然会要求更大的买卖价差或降低报价深度(Kyle,1985;Leland,1992)[11][12]。从而,必然会损害股票的流动性。

H 2:内部人交易越严重,分析师对股票的关注程度就越低。

正如我们在文献回顾中所看到的,内部人可以用很低的成本获取公司的私有信息,而分析师却只能获取相关公司的公共信息。而且分析师获取这些信息需要付出大量的时间和金钱成本。由于占有信息的不对称,内部人交易必然会对分析师的行为产生影响。Fishman&Hagerty(1992)[15]认为,分析师将不愿意跟踪研究有很多内部人交易的公司。主要原因如下:由于内部人交易的发生,内部信息的一部分价值被实现。这必将导致股票的价格更加有效,也就是说股票的市场价格和真实价值之间的价差将缩小。这一差值越小,分析师跟踪股票的动力也就越小,因为他们可能获取的利润减少了。如果将分析师获取信息的成本考虑在内,交易这些股票能够实现的利润甚至有可能是负值。因此,分析师会回避内部人交易严重的公司。

H 3:内部人交易越严重,普通散户投资者对股票的关注程度也越低。

相对于机构投资者而言,普通个人投资者在专业知识、信息拥有程度等各方面处于更加不利的地位。因此,理性的个人投资者也会回避内部人交易严重的公司。

四、研究设计

(一)数据来源

何为内部人交易,世界各国的定义并不完全一致。在美英学者所做的研究中,内部人(Insider)通常既包括公司高管如CEO、CFO、董事等人,也包括上市公司的重要股东,这一点和我国目前的法律规定大体相同。因此,在本文的研究中,我们将上述人员定义为内部人。我们研究的时间段从2008年1月1日起至2009年8月31日止。之所以选择这一时间段是因为证监会于2007年年中开始强制要求信息披露内部人交易信息,而在此之前没有系统的信息披露规定,难以进行横向比较。同时由于在中国市场上特有的炒新现象以及新上市股票的禁售期要求,我们仅选择2007年1月1日前上市的股票进行研究,从而避免异常的新股交易对研究造成影响。同时,我们剔除了在观察期内由于资产重组等重大事项长期停牌的几支股票。按照这些标准进行筛选后,得到符合我们研究要求的股票一共1386支。

为了在后面的实证检验中进行定量研究,我们需要找到一个衡量内部人交易强度的指标。本文新引入了内部人交易强度这一指标。对股票i而言,它在观察期的内部人交易强度定义为:

其中:Volumeij为内部人j交易的股票i的数量Mcapi为股票i的流通股的数量

当内部人交易股票时,不论是买进还是卖出都会改变外部投资者的信息集,进而影响外部人的交易行为。所以我们不区别是买入还是卖出股票,而是对外部人买卖股票的数量进行加总。同理,在观察期中可能有许多不同的内部人对股票进行交易。为了衡量总体的交易强度,对这些交易行为进行加总处理,用总的股票交易数量作为交易强度的分子。而分母则采用股票流通盘的数量,使得股本大小不同的股票能有一个相对公平的比较基准。

交易强度这一指标能够有效衡量上市公司内部人作为一个整体在本公司股票上交易的力度。如果这一指标很大,就说明内部人交易的力度很大,对外界就会发出指示信息,吸引投资人更多的注意力,从而影响外部人的交易行为。如果这一指标很小,就说明内部人交易的力度很小,吸引的投资者的注意力也会相应的有限。

为了研究内部人交易对股票流动性的影响,我们还需要对股票流动性进行衡量。一般意义上认为,股票流动性指能够以较低的交易成本迅速完成一定数量的交易指令,同时又不造成股票价格大幅度波动的能力。在本文中我们需要考察的是股票的日流动性,在综合比较多种流动性指标后,本文采用刘海龙等(2003)[2]设计的流动性指标并稍加变化如下:

式中,iLiqi是股票i的日流动性,CHGi是股票价格的日内振幅,而TRatei是股票的日内换手率。由公式可以看出,iLiq的值和股价振幅成正比,而和换手率成反比。该指标度量了一定交易额所导致的股票价格的变动幅度。iLiq的数值越大,就意味着一定数量的交易额导致的股价震荡越大,也就意味着股票的流动性越差,因此也可称其为非流动性指标。这样定义指标的原因是股票日振幅为零的情况比较多,将其定义为分子可以保留较多的数据样本。

除了上述的流动性、内部人交易强度外,我们在研究中还用到了每股盈利,每股净资产等指标。在这些指标中,内部人交易数据来自上交所和深交所网站的公告信息,而其他数据则来自Wind金融数据库。

(二)研究方法、模型与变量说明

本文要研究的问题是内部人交易对股票市场的影响。在计算出的内部人交易强度等各项数据的基础上,对影响股票流动性的各种因素进行多元回归分析。我们将考察时间段(2008.1~2009.8)作为一个横截面进行数据分析,重点讨论内部人交易对股票流动性以及分析师跟踪所产生的影响。

影响流动性和分析师跟踪的因素有很多,有许多人对流动性和分析师跟踪的影响因素进行了研究。例如,Barclay(1988)以及Brockman(1999)等人就认为股票流动性的主要影响因素包括交易量、价格和波动性等等[16][17]。Patricia&Ravi(1990)则认为分析师跟踪会受到行业发展前景的影响,但和公司的规模就没有明确的因果关系[18]。在近些年的研究中,又有许多学者将公司治理加入到分析师跟踪的讨论中(Ole-kristian Hope,2003)[19]。为了准确的研究内部人交易产生的影响,有必要对这些因素进行控制。因此在分析模型中,我们综合考虑了过去的研究成果,选择了几个最有影响力的指标如profit,asset,price,size等,将它们纳入到我们的分析模型中。

变量及回归模型的定义如下:

由于分析师跟踪和股票流动性同时受到股票价格、股本大小、内部人交易强度等因素的影响,而且证券流动性和分析师跟踪之间也有关系,存在着内生性的问题。因此我们构建结构方程模型,采用两阶段回归的方法对问题进行研究,回归方程如下:

五、实证检验

(一)分析师覆盖

如前所述,符合我们条件的股票一共有1386支。我们首先对这1386支股票的分析师覆盖情况进行了统计分析。

由统计分析我们看到,在总共1386支股票中,没有分析师跟踪的股票总共只有107支,仅占分析股票总数的7.7%。这107支股票有许多是亏损的绩差股,其中在2009年8月还处于ST状态的就有42支,占无人跟踪股票数的40%。其他无人跟踪的股票还包括长期停牌的股票、重组遥遥无期的等具有重大不确定性的股票。这说明证券分析师作为一个整体表现出了其专业、理性的一面,对明显具有重大风险的股票进行了回避。

在1386支股票中,有分析师跟踪的股票一共有1279支,占股票总数的92.3%。平均而言,每一支股票的分析师跟踪人数为14人。但是,分析师对股票跟踪的强度差别很大,少数股票无人关注,如前面所述及的一些ST股票。而一些热门股票跟踪的人就很多,例如招商银行(600036)的分析师跟踪人数达到59人。这说明,中国市场上的证券分析师热衷于跟踪一些绩优白马股,在一些热门股票上有分析师扎堆的现象。但是另一方面也必需看到,绝大多数的股票都有分析师进行跟踪,甚至包括许多冷门股票。这说明在追逐明星股的同时,还是有许多分析师力图实现差异化,希望通过自己的分析研究寻找到独特的投资机会。

(二)内部人交易强度

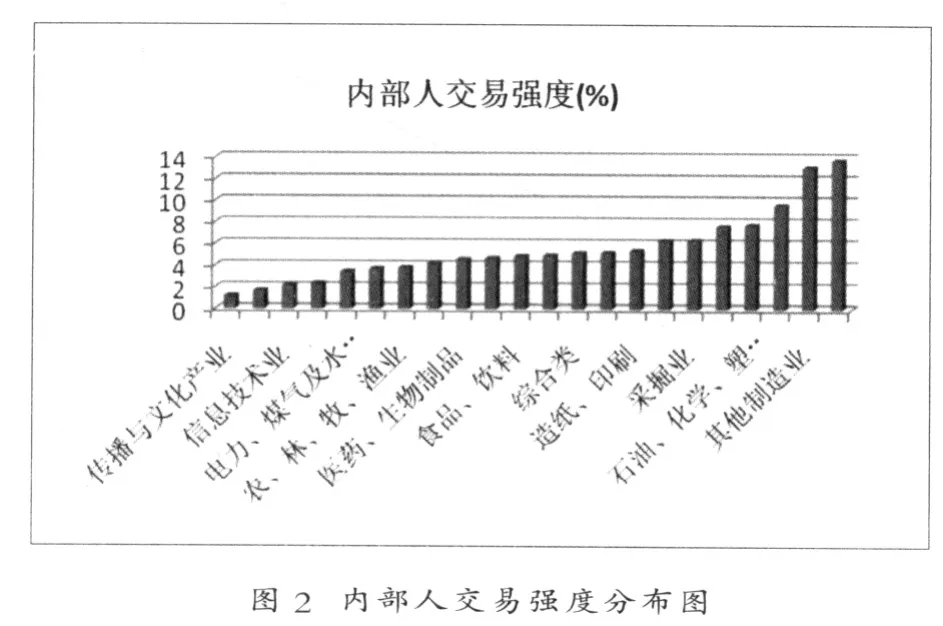

按照前述的内部人交易强度计算公式,我们计算了所有1386支股票在分析期内的内部人交易强度。和分析师跟踪的情况类似,内部人交易在不同股票上的分布极不均衡。有许多股票在观察期内没有内部人交易,但也有许多股票的内部人交易情况十分严重。例如重庆路桥(600106)在一年零八个月的观察期内的内部人股票交易数量达到了流通股数量的62.4%。为了更深入地了解内部人交易的分布情况,我们对内部人交易强度按行业分布进行了统计(见图2)。

从上面内部人交易的行业分布我们可以发现一个很有趣的现象,那就是在文化传播、金融、信息技术这些新兴产业中,内部人交易强度很低,基本在2%以下;而在建筑、制造、木材家具这些传统产业中,内部人交易强度很高,达到了10%以上。

之所以不同行业的内部人交易强度有这么大的差异,我们认为可能有这样几个原因:1.新兴产业的利润率和薪酬水平都比较高,内部人通过内部人交易获利的激励较低;2.新兴产业的公司治理水平比较高,自发地对内部人交易进行了限制,因此内部人交易强度较低;3.新兴产业受到的外部监管和监督更加严厉,因此内部人交易强度较低。总之,这几点都可能是造成内部人交易强度差异的原因,但具体受哪些因素影响,我们不在本文中重点讨论,而只是将内部人交易强度当作一个外生变量来考虑。

(三)相关性分析

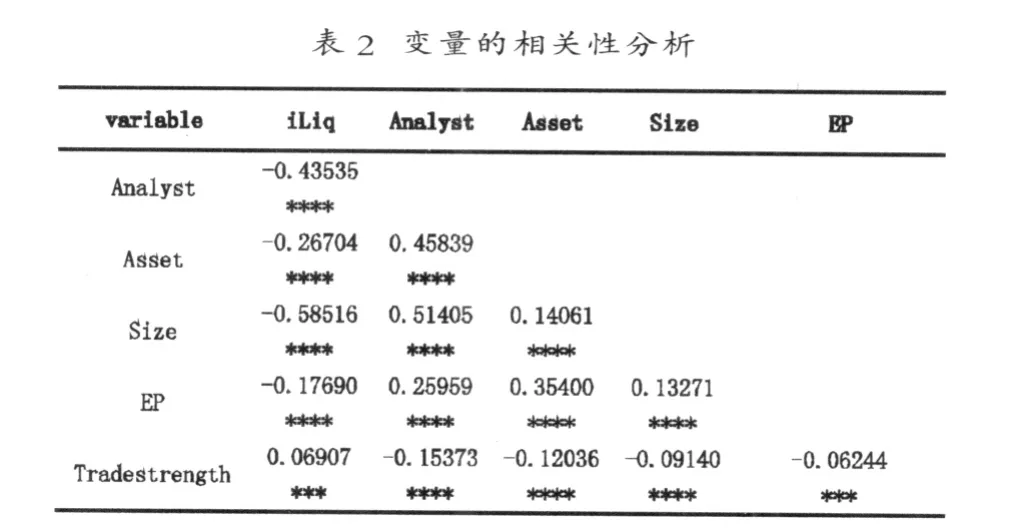

在进行回归分析之前,我们对模型中各变量之间的相关性进行了分析。从分析结果可以看到,iLiq和Analyst、Asset、Size、EP之间的相关系数符号为负值,而和Tradestrength相关系数的符号为正值,而且都十分显著。这说明,分析师跟踪、每股净资产、流通盘大小、EP都有助于提升股票流动性;而股票流动性的上升、净资产、流通盘、EP都会对分析师跟踪产生正面的影响。但内部人交易强度和分析师跟踪显著负相关,说明分析师可能有意识地对内部人交易严重的股票进行了回避。由于liq和analyst负相关,而且相关系数绝对值比较大,说明这两者之间的相互影响比较严重,因此,精确的关系要在后面的2SLS模型中进行详细的研究。此外,我们还可以看到,各个独立自变量之间的相关系数比较小,说明回归分析模型的共线性问题不十分严重。

注:****,***,**,*分别表示双尾检验在1%,5%,10%,15%水平上显著。本文后面出现的对应符号含义与此相同。

(四)回归分析

在统计分析的基础之上,表3列出了联立方程模型回归检验的结果,对iLiq和Analyst的影响因素进行分析。回归结果显示,在控制了EP、iLiq、Asset等因素以后,tradestrength对分析师跟踪有显著影响。由于Tradestrength系数的符号是负值,说明内部人交易对分析师跟踪有挤出效应,以分析师为代表的机构投资者表现出了投资理性,回避了内部人交易严重的股票。同样我们也可以看到,iLiq对分析师跟踪也有显著的影响。说明分析师偏好流动性好的股票。然而,EP对Analyst的影响却不显著,这似乎和前人的研究不大相符。我们认为,这或许是由于我们使用历史盈利数据来计算EP,而分析师们更关注的是未来的盈利水平,因此造成EP对Analyst的影响不显著。

对iLiq方程的回归结果显示了各种因素对iLiq的影响。与我们的预想一致,Analyst显著有助于提升股票的流动性。然而,和国外大多数研究结果不同的是,Tradestrength对iLiq的影响在15%的水平上显著为负。这说明在控制了分析师跟踪等因素的影响之后,内部人交易强度对流动性有正向的影响。之所以会出现这种结果,我们认为,这是我国证券市场上散户投资者不成熟的特点造成的。内部人交易的信息披露以后,散户投资者的注意力就会被吸引到原来并未关注的股票上。而且散户投资者特别热衷于追捧资产重组或者高送配之类的市场传闻,并进行跟风炒做。在这种投资风气下,内部人交易严重的股票反而容易吸引散户投资者的关注和交易,并且最终提升了股票的流动性。

(五)稳健性测试

为了检验以上结论的稳健性,本文进行了以下的稳健性测试:(1)计算内部人交易强度时,不以股票总的流通盘为分母,而是拿内部人曾经拥有的最大股票数量为分母;(2)调整回归模型中的控制变量,例如每股盈利、公司治理水平等变量。做了以上调整之后,重复进行上述的各种检验,发现结论没有明显的变化,说明我们的实证结果是稳健的。由于篇幅的原因,没有在这里列出稳健性测试的结果。

六、研究结论与建议

(一)研究结论

根据沪深证券交易所披露的内部人交易信息,本文对内部人交易的市场效应进行了研究并发现了以下结论:一是从内部人交易对分析师跟踪的影响来看,内部人交易对分析师有挤出效应。分析师会回避内部人交易严重的公司,这说明机构投资者总体上表现出了理性投资的特点。第二,在控制了其他因素对股票流动性的影响后,我们发现内部人交易对股票的流动性有正面影响。研究认为,正是散户投资者的不成熟和跟风炒做行为,使得他们追捧内部人交易严重的公司,从而提升了股票流动性。

(二)政策建议

众多学者的研究已经证明,内部人可以利用信息优势来获取超额收益。根据我们的研究结果,机构投资者回避了内部人交易严重的公司,因此可以认为内部人获取的超额收益主要来自于散户投资者。即内部人交易行为主要损害了散户投资者的利益。为了能够更有效地保护外部投资者特别是中小投资者的利益,降低内部人交易对证券市场的负面影响,我们认为可以采取以下措施。第一,继续壮大机构投资者的力量。由于机构投资者的投资行为更加理性、专业,壮大机构投资者的力量可以有效提升证券市场的有效性。第二,加强投资者教育。提升个人投资者的知识水平,树立正确的投资理念,可以使个人投资者避免蒙受不必要的损失。第三,严格控制内部人股票交易的时段,压缩内部人选择交易时机的空间。同时要求内部人进行及时充分的信息披露,为外部投资者提供更多关于上市公司的信息,降低信息不对称的程度,保护外部投资者的利益。

[1]Bin Ke,Steven Huddart,Kathy Petroni.What insiders know about future earnings and how they use it:Evidence from insider trades[J].Journal of Accounting and Econom ics, 2003,35:315–346.

[2]Lakonishok,J.,Lee,I.Are insider trades informative?[J]. Review of Financial Studies,2001,14:79–111.

[3]Jerome B.Baesel,Garry R.Stein.The Value of Information: Inferences from the Profitability of Insider Trading[J].The Journal of Financial and Quantitative Analysis,1979,14: 553-571.

[4]Pope,P.F.,Morris,R.C.,Peel,D.A.Insider trading:some evidence on market efficiency and director’share dealings in Great Britain[J].Journal of Business,Finance,and Accounting,1990,17:359–380.

[5]Nilsson,H.Essays on the value relevance of financial statement information[D].Ph.D.Thesis,Umea University,2003.

[6]Ahmad Etebari,A lireza Tourani-Rad,Aaron Gilbert.Disclosure regulation and the profitability of insider trading:Evidence from New Zealand[J].Pacific-Basin Finance Journal, 2004,12:479–502.

[7]曾庆生.公司内部人具有交易时机的选择能力吗?[J].金融研究,2008,(10):117-135.

[8]B.Espen Eckbo.David C.Sm ith.The conditional performance of insider trades[J].Journal of Finance,1998,53:467–498.

[9]Thomas E.Copeland and Dan Galai.Information Effects and the Bid-Ask Spread[J].The Journal of Finance,1983,38: 1457-1469.

[10]Law rence R Glosten,Paul R.Milgrom.Bid,Ask and Transaction Prices in a Specialist Market with Heterogeneously Informed Traders[J].Journal of Financial Econom ics,1985,14:71-100.

[11]Kyle,A.Continuous Auctions and Insider Trading[J].E-conometrica,1985,53:1315-1335.

[12]Leland,H.Insider trading:Should it be prohibited?[J].Journal of Political Economy,1992,100:859-887

[13]Charles Cao,Laura Casares Field,Gordon Hanka.Does Insider Trading Impair Market Liquidity?Evidence from IPO Lockup Expirations[J].The Journal of Financial and Quantitative Analysis,2004,39:25-46.

[14]David D.Haddock,Jonathan R.Macey.Regulation on Demand:A Private Interest Model with an Application to Insider Trading Regulation[J].Journal of Law and Economics, 1987,30:311-352.

[15]M J Fishman,K M Hagerty.Insider Trading and the Efficiency of Stock Prices[J].The Rand Journal of Economics, 1992,23:106-122.

[16]Barclay,M and Sm ith,C.Corporate payout policy:Cash dividends versus open market repurchases.[J]Journal of Financial Economics,1988,22:61-82.

[17]Brockman and Chung.Informed and uninformed trading in a electronic,order-driven environment.[J]The Financial Review,1999,35:125-146.

[18]Patricia C,O Brien and Ravi Bhushan.Analyst Following and Institutional Ownership.[J]Journal of Accounting Research,1990,28:55-76.

[19]Ole-Kristian Hope.Disclosure Practices,Enforcement of accounting standards,and analysts’forecast accuracy:an international study.[J]Journal of Ac counting Research, 2003,41:235-272.