审计信息与会计信息之辨析

2010-12-29宋维玲

中国市场 2010年35期

[摘要本文首先对审计信息和会计信息的概念进行了界定,并对其个性特点进行了分析,指出了审计信息和会计信息共有的本质属性。进一步剖析了审计信息和会计信息的渊源关系。

[关键词]审计信息;会计信息;关系

[中图分类]F239 [文献标识码A [文章编号1005-6432(2010)35-0058-02

信息是对事项结果期望的变化,这个表述强调结果,是一个事后定义。此外,信息的定义经常和决策相联系,如Scott认为,信息是“可能影响使用者决策的证据”,这是个事前的定义,强调对结果的影响。审计信息与会计信息是信息中的两种,它们既有信息的共性又有其个性。

1 审计信息

审计信息的定义有广义的定义和狭义的定义。广义的定义认为审计信息是审计事物的各种变化与特征的描述或反映,是经过传递而再现的审计事物的各种变化与特征状态。狭义的定义又称为直接审计信息,狭义的审计信息是直接生成于审计行为活动中的信息。其内容可以概括为审计证据与审计判断;审计报告与审计意见;已审计经济信息。陈建明在其所著的《独立审计规范论》中对审计信息也有相关说明,虽然没有明确给出审计信息的定义,但从其对审计信息的质量特征的表述中可以得出:审计信息就是指审计报告所提供的信息。与上面的狭义定义比较,该解释可以认为是更狭义或最狭义的定义。从实际需求的角度来看,笔者倾向于将审计信息界定为在审计活动中生成的所有信息,包括以审计报告的形式传递给信息使用者的信息,以工作底稿为形式记载下来的信息以及为审计工作而收集整理的其他相关信息。在孙坤所著的《独立审计质量保证论》中指出:特别赞同将被审计单位审计过的财务报表和其他信息也作为审计信息的观点,因为在被打上了“经审计”标签后的财务报表和与财务报表一起公布的其他信息,是被审计活动“作用”过的信息,是在价值上与审计前完全不同的信息。对于外部信息使用者来讲,真正关心和需要的是经过审计的财务报表,企业的财务报表、附表、附注以及其他会计信息大部分已包含在审计报告和记录于审计工作底稿中。

2 会计信息

会计信息是一种经济现象,更确切地说它是一种“社会公共产品”,因为它具有一般产品的基本特征,如属性、功能和成本等,但它与一般产品又有不同的地方,如属性不是单一性而具有公共性等。为了方便研究会计信息,笔者将会计信息作如下界定:①企业向外提供的信息是能够帮助利益相关者消除不确定性,有利于其决策的内容。包括财务报表、报表附注、中期报告披露、凭证和账簿、审计和分析的报表等由企业生成并被外界利用或被加工后再利用的反映企业相关情况的内容;②企业提供信息是一种理智行为,需求者购买信息也是一种理智行为,其信息的生成与使用都有成本和收益。另外,为了更好把握会计信息的实质,还应区分传递会计信息的载体,载体的数据或文字表述同会计信息之间的区别。通常我们认为,可能传递会计信息的载体包括财务报表,财务报表附注、其他财务报告,前三者总称为财务报告,企业部分临时公告,除了财务报告之外的其他会计资料,如审计报告和财务分析人员的报告等。这些载体上量化的数据或定性的文字描述或两者的结合,蕴涵着会计信息,一旦使用VsG3Qqxgioupbq8MBr2R0A==者进行恰当的分析和利用,就可以形成决策所需要的会计信息,当然并不排除某些数据或文字表述直接为投资者所利用的情况。具体来说作为“社会公共产品”的会计信息具有以下特征:一是它的属性具有社会公共性。会计信息的消费对象(即使用者)是一群消费者而不是像一般的产品为某个特定的消费者服务。二是它的使用价值(即产品功能)具有多样性。一般的产品只具有一种主要功能,如冰箱的主要功能是冷藏食物等,而会计信息能满足不同消费者的不同需求,具有多功能性。三是它的成本性。会计信息在产生的过程中也有耗费,如会计人员的工资等。另外,经济生活中的产品有真货和赝品之分,会计信息也有真实信息和虚假信息之别。

3 审计信息与会计信息

审计信息与会计信息密不可分,会计信息是会计行为产生的信息,审计信息是对会计信息进行再加工后形成的信息。如果没有审计活动,会计信息失真可能会增加。成功的审计应当能够增加会计信息和审计信息的价值。

3.1 审计信息与会计信息的共性

审计信息与会计信息作为商品,应该具有商品属性,其具有价值、使用价值和交换价值。其产权归属影响市场效率。审计信息与会计信息具有独特的产权特征:既是一种‘公共物品”,又是一种“私人物品”。现实中提供的具有公共物品属性的审计信息和会计信息,带来了外部性增加了交易费用,故可以认为公共物品的审计信息和会计信息并没有很好地履行降低交易费用和优化资源配置的功能。作为对策,国家行政部门首先可以制定相应的法规将审计信息和会计信息由公共物品变为公有物品,再由公有物品到私有物品,明确其产权界定,以优化资源配置。同时通过有效的制度来实现合理的审计信息和会计信息价格形成,使价格成为衡量审计信息和会计信息资源的基本手段。

3.2 审计信息与会计信息的渊源关系

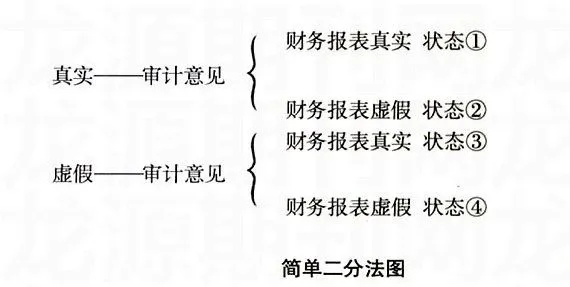

要弄清二者的关系,笔者认为要搞清楚两个问题:会计信息真实是否意味着审计信息真实;会计信息失真是否意味着审计信息失真。在此采用郝振平的简单二分法,将管理者编报的财务报表分为真实的财务报表和虚假的财务报表两类,将审计人员出具的审计报告分为提供真实审计意见的审计报告和提供虚假审计意见的审计报告两类,由此可形成四种审计结果状态和相应的两种审计质量状态。如图所示。根据图,状态①和④是一种完美和理想的审计结果状态,而状态②和③,这两种审计结果状态意味会计信息或审计信息存在_定的缺陷。一般来讲,状态③的情况较少发生。因为,一方面这会导致管理者的负效用,不会增加审计人员的效用;另一方面,从委托一代理理论角度看,管理者具有信息优势一对其编制的财务报表是否真实一般心中有数,所以一经管理者提出异议,审计人员会纠正偏差,可见,实务中,状态②即“管理者编制的财务报表是虚假的,审计意见却认定其真实”,这一状态其结果是误导股东和其他信息使用者,这是全社会所关注的,因此,根据以上分析,我们可以得出,会计信息真实几乎意味着审计信息真实,而会计信息失真可能意味着审计信息失真。

会计信息失真也叫虚假会计信息。造成会计信息失真的原因有两个:一是会计本身的局限性造成会计信息失真,如会计制度滞后以及会计人员在处理不确定会计事项时掺有估计因素等。二是人为的因素造成会计信息失真,它又有两种情况:一是由于会计人员的工作失误或水平低造成会计信息失真,如确认、计量出错等。二是由于会计人员故意制造假账,如会计人员受到某种外在的压力或个人利益的驱使,有意地制造虚假会计数据等。会计信息有偿使用只能阻止人为的因素造成会计信息失真而不能防止会计本身的局限性造成的会计信息失真。

会计信息不遵循配比原则是引发虚假信息的原因之一。由于会计信息是免费给别人使用的,那么会计信息制造者对会计信息的质量是可以不负责任的。另外,由于是免费使用别人的信息,会计信息使用者也没有理由要求别人提供的信息一定是真实的。因此,虚假的会计信息就越来越多,不管会计准则制定得如何具体、如何严格,都不能阻止虚假会计信息的产生。如果会计信息是有偿使用的就会阻止虚假会计信息的产生,其理由是:一方面,会计信息使用者是有偿使用企业会计信息,那么就有权对会计信息的质量提出要求,如果由于虚假信息造成损失,就有权提起诉讼;另一方面,由于有信息使用者的监督,会计信息制造者就会保证会计质量,一旦其提供虚假信息就会招致:轻者失信于会计信息使用者,给企业增加信用成本;重者被诉讼,增加诉讼成本,大大降低企业信用,甚至导致企业倒闭。由此可得出这样的结论:有偿使用会计信息可以防止虚假会计信息的产生,因为它形成一个强大市场压力,督促企业只能提供真实的信息,一旦提供虚假信息就要增加成本甚至承担倒闭的风险。只有通过有效地治理会计信息失真状况,才能有效地降低或减少审计信息失真的现