山东省中小企业融资行为及影响因素分析①

2010-12-04许立民

许立民

(中国农业大学经济管理学院,北京 100193)

山东省中小企业融资行为及影响因素分析①

许立民

(中国农业大学经济管理学院,北京 100193)

实证研究表明:缺乏流动资金仍然是制约中小企业发展的重要因素。中小企业资产负债率普遍偏低,债务融资使用较少,主要资金来源于股东投入和自身积累,外部融资呈现以大银行为主、企业间商业信用次之、中小银行为辅的格局。中小企业融资渠道的选择主要取决于获取贷款的交易成本,而不是贷款利率高低;影响中小企业融资的主要因素是企业规模的大小、是否具有规范的信息披露渠道以及销售市场是否稳定通畅。

中小企业;融资行为;影响因素;实证研究

中小企业在国民经济中占据着重要位置,发展中小企业是促进经济增长、扩大城乡就业的重要途径。但是,由于存在中小企业抗风险能力弱、信息披露不充分、缺乏有效的担保、贷款交易成本较高等问题,对中小企业贷款易给银行造成较大的融资风险,这限制了对中小企业的金融支持,使得资金不足成为制约中小企业发展的瓶颈。要解决中小企业融资难题,首先要了解当前中小企业融资的主渠道,找出影响中小企业融资行为选择的主要因素。

从已有的文献看,Berger(2002)等人使用美国全国小企业金融调查 (NSSBF)和美国联邦独立企业调查(NF IB)的数据,根据企业金融成长周期模型,对美国中小企业的融资结构进行了经验检验,结果显示,整体而言,美国中小企业的融资结构中股权融资和债务融资的比重大致各占一半,所占比重最大的融资渠道分别是内源融资、商业银行贷款和企业间的商业信用。①Berger,A.N.&Udell,G.F.,2002,“SmallBusiness CreditAvailability and Relationship Lending:the I mportance of Bank Organizational Structure”,Economic Journal,112(477),pp.32-54.Norton(1991)利用调查问卷方法对 405家小型增长企业融资结构选择的影响因素进行了描述性分析,认为税收、管理者偏好因素对企业融资结构选择的影响较为明显。②Norton,E.,1991,“Capital Structure and Small Growth Firms”,Journal of SmallBusiness Finance,1(2),pp.161-177.Petersen和 Rajan(1994)使用NSSBF-1987的数据进行分析,认为良好的银企关系对信贷可获性的影响较为显著。③Petersen,M.A.&Rajan,R.G.,1994,“The Benefits ofLending Relationships Evidence from SmallBusinessData”,The Journal of Finance,49(1),pp.3-37.Brau(2002)对代理成本是否在银行提供贷款时作为重要考虑因素进行了检测,发现小企业当中代理成本的存在既不会使银行提高对它的贷款利率,也不会提高对它的抵押要求。④Brau,J.C.,2002,“Do Banks Price Owner-managerAgency Costs?An Examination of SmallBusinessBorrowing”,Journal of SmallBusiness Management,40(4),pp.273-286.Barbosa和Moraes(2003)对巴西服装、家具和食品三类制造业企业的回归分析表明,企业规模、资产构成和经营周期是企业融资结构三个最主要的决定因素。⑤Barbosa,E.&Moraes,C.,2003,“Determinants of the Firm’s Capital Structure:the Case of the Very Small Enterprises”,Working Paper from Econpapers.但是,可能因可获数据的限制,国内学者对上市公司和农户融资问题进行实证分析较多,对中小企业融资实证研究的文章较少,目前比较有代表性的有:林毅夫和李永军 (2001)认为,当内部资金不能满足企业需求时,就必须选择外部融资,企业融资的选择与能否解决信息不对称问题息息相关。①林毅夫、李永军:《中小金融机构发展与中小企业融资》,《经济研究》2001年第 1期。张捷和王霄(2002)对中美两国中小企业的融资结构进行比较后,发现我国中小企业在各个成长周期的融资结构总体变化趋势符合生命周期理论的基本规律。②张捷、王霄:《中小企业金融成长周期与融资结构变化》,《世界经济》2002年第 9期。张杰和尚长风 (2006)通过对江苏 79家制造业为主的样本企业进行回归分析,认为我国银行业机构对小企业放贷的主要依据是可抵押担保不动资产的数量,银行借贷、商业借贷与民间借贷存在显著的相互替代关系。③张杰、尚长风:《资本结构、融资渠道与小企业融资困境——来自中国江苏的实证分析》,《经济科学》2006年第 3期。郭田勇、李贤文 (2006)对 284家中小企业关系型借贷的实证分析表明,关系型借贷对贷款量的影响并不明显。④郭田勇、李贤文:《关系型借贷与中小企业融资的实证分析》,《金融论坛》2006年第 4期。

一、中小企业的融资行为及特征分析

国内规模以下的微小企业往往资金需求量小,缺乏外源融资意识,银行机构一般将其认定为个人客户而非公司客户。考虑到这一情况,本文主要针对具有一定经营规模、且已与银行建立信贷关系的企业展开。山东省中小企业数量众多,且以加工制造业为主,为了使样本具有代表性,本研究选择了山东省全部 17个地市的 204家企业进行实地调研,主要涉及食品工业、医药工业、轻工业 3大行业。调查访谈对象是企业的法定代表人、主要管理者或财务负责人等熟悉企业整体经营状况和财务状况,并对企业融资有较大决定权或话语权的人。调查内容涉及企业基本情况、经营状况、融资选择及受访人情况等,调查中对企业 2008年 12月底的相关财务数据进行了搜集整理。剔除 6家大型企业外,有效样本为 198家企业。

(一)样本企业基本特征

1、企业规模

2008年末,样本企业平均资产总额 6951万元 (其中固定资产平均 2639万元)、平均负债总额 2706万元,平均资产负债率为 38.9%。数据显示,中小企业的资产负债率普遍较低,形成资产的资金来源主要是股东投入及自身积累。样本企业平均销售收入 9026万元,平均主营业务利润 1433万元,平均主营业务利润率(主营业务利润 /主营业务收入)为 15.9%;平均利润总额 896万元,平均销售利润率 (利润总额 /主营业务收入)为 9.9%,盈利能力较强。样本企业中职工最多的有 1950人,最少的 18人,平均职工人数 242人。根据分类标准,样本包括中型企业 28家,小型企业 170家。调查企业的总体平均情况更贴近于小企业。

2、经营年限

由于我国中小企业的成长具有一定特殊性,多数是在原乡镇企业或者国有企业基础上改制为民营企业的,企业存续时间相对较长。本文在借鉴前人实践的基础上将样本企业划分为四个阶段:2年及以内,3-5年,6-10年,10年以上。其中:2年及以内的企业 18家,3-5年的企业 83家,6-10年的企业 73家,10年以上的企业 24家。样本企业的平均经营年限为 6年。

3、企业所处位置及土地性质

样本企业中,位于县 (市)区的 49家,城郊区的 58家,乡镇驻地的 83家,村庄的 8家。从其占用土地的性质看,属于出让工厂占地的 127家,属于租赁工厂占地的 60家,属于农业经营用地的 11家。

4、企业产品品牌和经营模式

通过调查,样本企业中主导产品品牌属国家名牌的有 11家,占比 5.6%;省级名牌 64家,占比 32.3%;地方名牌 69家,占比 34.8%;其他或没有注册品牌的 54家,占比 27.3%。从统计数据可以看出,产品只拥有地方品牌或没有品牌的企业占 62.1%,中小企业的品牌意识还需进一步加强。

样本企业中,92家企业拥有自营进出口权,属于外销型企业,占样本企业的 46.5%;106家企业没有自营进出口权,属内销型企业,占比 53.5%。

5、企业主要管理者素质

本次调查的 198名受访者的年龄结构为,30岁以下占比 5.6%;30-40岁占比 40.4%;40-50岁占比44.4%;50岁以上占比 9.6%。从学历结构看,初中及以下学历占比 0.5%;高中或中专学历占比 18.7%;大专学历占比 63.1%;本科学历占比 16.7%;硕士及以上学历占比 1%。调查对象中间年龄和中间学历的人员占大多数。

(二)制约中小企业发展的主要因素

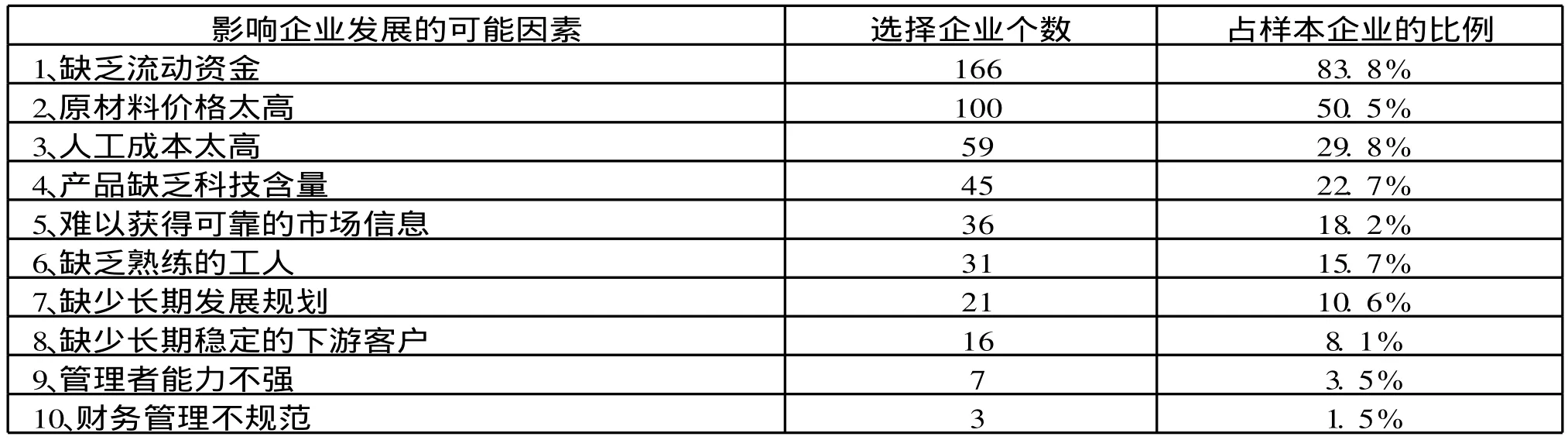

调查中,我们列举了可能制约中小企业发展的 10个主要问题,要求受访人根据企业实际情况选择他们认为最主要的 3项,结果显示如下:

表1 影响中小企业发展的可能因素及调查情况

从上表可以看出,目前影响中小企业发展的前三项主要因素是缺乏流动资金、原材料价格太高和人工成本太高,由此可见,中小企业缺乏流动资金仍是首要的制约因素。部分企业对其产品缺乏科技含量、难以获得可靠的市场信息以及缺乏熟练工人也表示了担忧。

(三)主要融资渠道及融资情况

1、融资渠道

因国内资本市场并不发达,中小企业直接融资渠道尚未打开,目前外部融资主要通过银行融资和商业信用两个渠道实现。调查发现,198家中小企业中没有一家上市公司,超过三分之二的企业尚未考虑过上市融资问题。

为了准确分析中小企业的融资选择,本研究将中小企业融资方式划分为大银行融资 (包括工、农、中、建、交以及农发行)、中小银行融资 (包括股份制银行、地区商业银行、农村信用社等)和企业间商业信用 (用应付账款、其他应付款、预收账款之和衡量)三种方式。198家样本企业的平均负债为 2706万元,在银行的平均短期借款为 1581万元,占负债额的 58.4%,这也与样本企业调查问卷中反映出银行可解决企业融资需求的 60%基本吻合 (选择银行可解决本企业融资需求 60%以上的为 138家,占样本企业的 69.7%)。其中:大银行的平均融资额为 1199万元,占负债额的 44.3%;中小银行的平均融资额为 382万元,占负债额的 14.1%;企业间商业信用额为 639万元,占负债额的 23.6%。数据表明,当前中小企业外部融资的渠道是以大银行为主,企业间商业信用其次,中小银行为辅。

2、融资成本

关于大银行融资的利率问题,有 70家企业选择了基准利率,79家企业选择了上浮 10-30%,30家企业选择了上浮 30-50%,9家企业选择了上浮 50-100%。大银行融资中,利率浮动比率在上浮 30%以内的企业占样本企业的 75.3%。关于中小银行融资的利率,有 13家企业选择了基准利率,66家企业选择了上浮 10-30%,47家企业选择了上浮 30-50%,68家企业选择了上浮 50-100%,4家企业选择了更高利率。中小银行融资中,利率浮动比率在上浮 30%以上的企业占样本企业的 60.1%。可见,中小企业在中小银行融资的利息成本要远高于从大银行融资。

3、融资额度

样本企业中,大银行融资额在 500万元 (含)以内的企业 111家 (其中 10家只有中小银行融资,没有大银行融资),500-1000万元 (含)的企业 28家,1000-2000万元 (含)的企业 29家,2000万元以上的企业 30家。中小银行融资额在 500万元 (含)以内的企业 149家 (其中 60家只有大银行融资,没有中小银行融资),500-1000万元 (含)的企业 37家,1000-2000万元 (含)的企业 7家,2000万元以上的企业 5家。数据表明,一般情况下,当企业发展到一定规模后,出于对融资成本和融资额度的考虑,中小企业从大银行融资的份额逐渐增加。

4、融资获得时间

银行向中小企业发放贷款需要对其资信状况进行调查核实,并逐级上报至有权审批行审批,因而会占用一定的时间。审批权限越下放,审批的环节越少,审批的效率越高。关于贷款从开始申请到最终获得的时间,中小企业从大银行融资,选择 10天以内的 6家、1个月以内的 98家、3个月以内的 75家、半年左右的 14家、更长时间的 5家;从中小银行融资,选择 10天以内的 58家、1个月以内的 109家、3个月以内的 29家、半年左右的 1家、更长时间的 1家。总体来看,获得大银行贷款的时间相对较长。

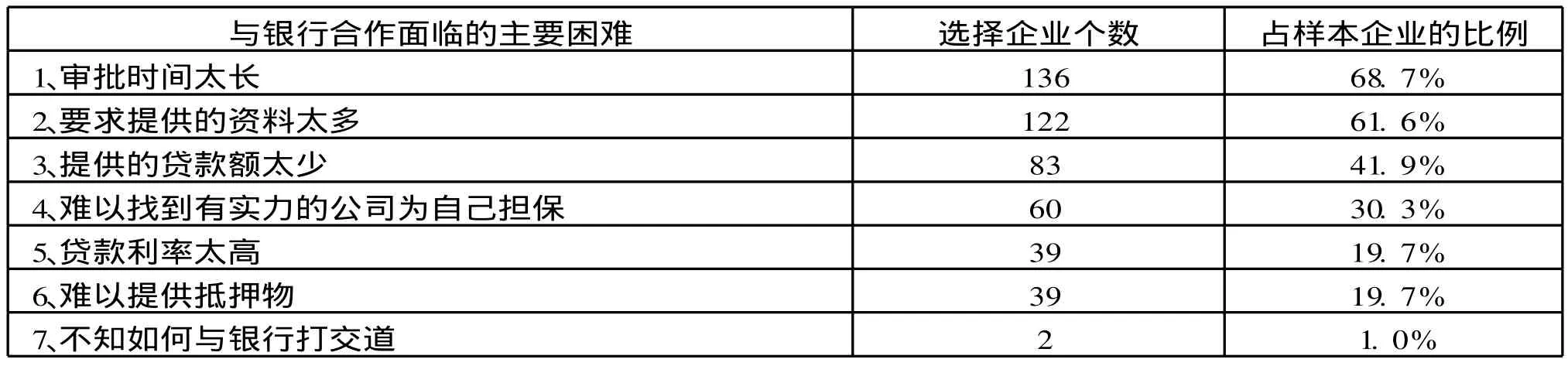

5、融资面临的主要困难

关于中小企业从银行融资面临的问题,问卷提供了 7个选择项,要求受访人根据实际情况选择其中最重要的 3项。调查结果如下:

表2 中小企业与银行合作的主要困难及调查情况

二、影响中小企业融资行为的主要因素分析

(一)变量设置及检验方法

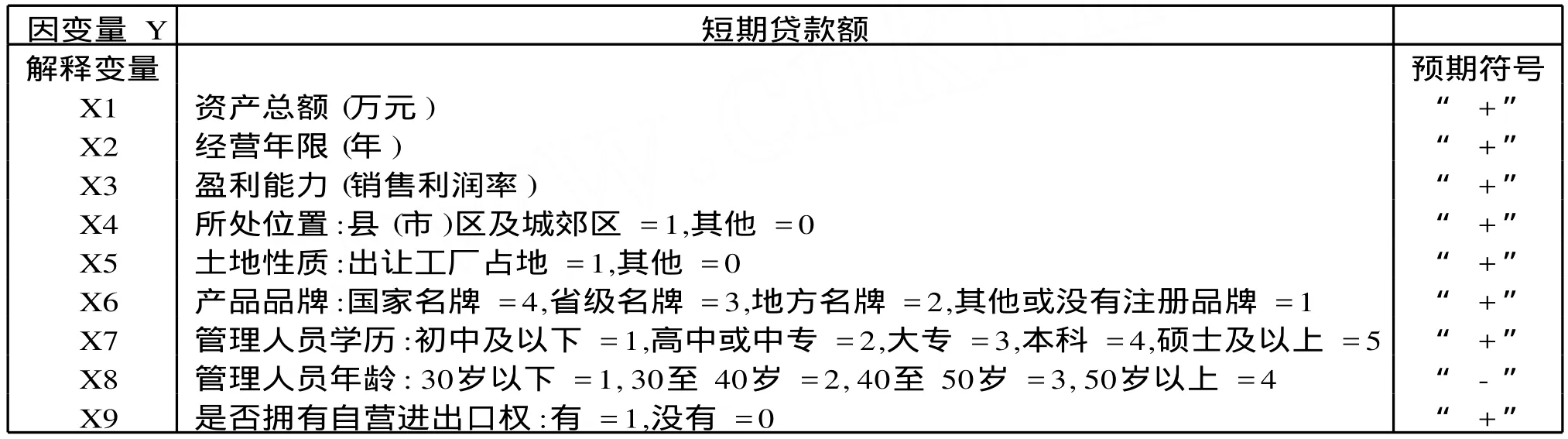

为了详细分析影响中小企业融资的主要因素和影响程度,本文选择了短期贷款额 (Y)作为因变量,选择企业规模 (资产总额 X1)、经营年限 (X2)、盈利能力 (销售利润率 X3)、所处位置 (X4)、土地性质 (X5)、产品品牌 (X6)、企业主要管理人员素质 (学历 X7、年龄 X8)、是否拥有进出口经营权 (X9)作为解释变量。本文对经验数据的检验采用截面分析法。

表3 变量定义说明

(二)模型及估计结果

本研究设定的中小企业融资模型 (模型 1)如下:

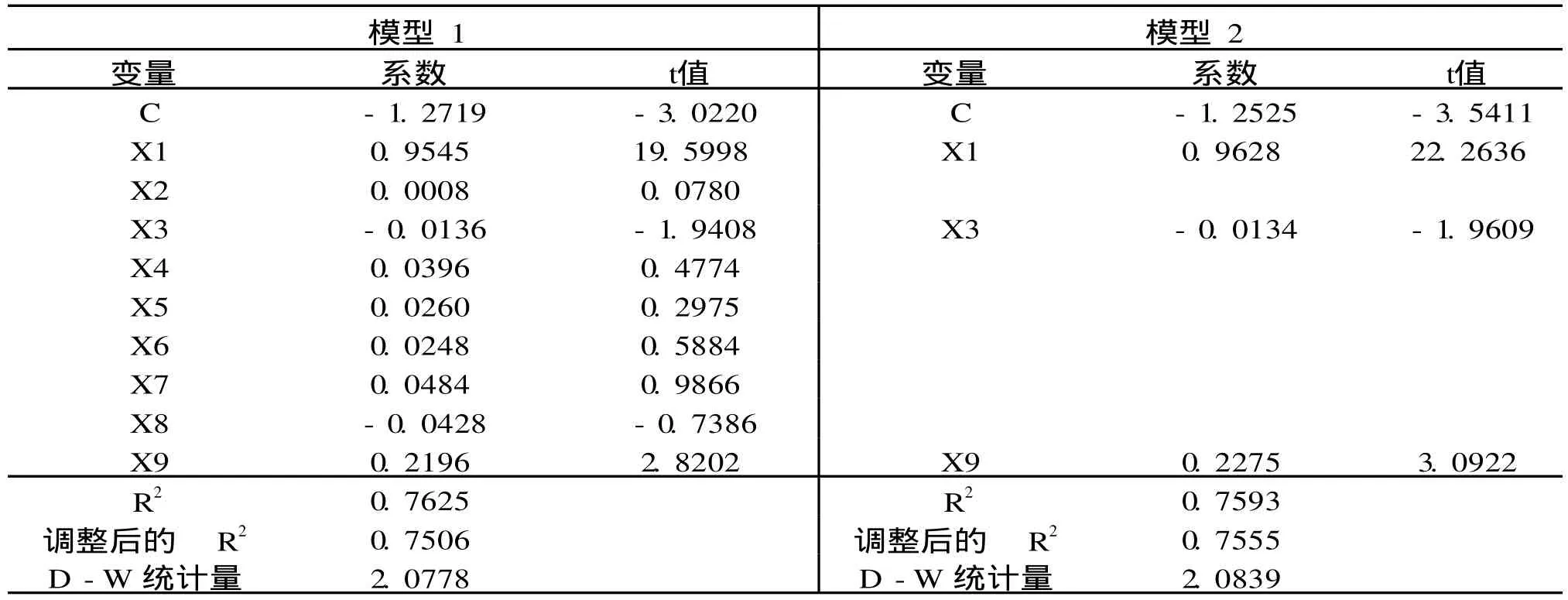

模型的估计结果如下表所示。

表4 模型回归结果

根据模型 1的估计结果,企业经营年限 (X2)、所处位置 (X4)、企业的土地性质 (X5)、产品品牌 (X6)以及企业主要管理人员素质 (学历 X7、年龄 X8)统计上不显著,但是系数符号与预期相同,这说明以上因素与企业融资额度的获得存在微弱的相关性,但不是影响融资的主要因素。因而将其全部去掉后得到简化的中小企业融资模型 (模型 2)如下:

模型 2估计结果表明:

1、资产总额 (X1)通过了显著性检验,表明企业的融资额度随着企业资产规模的扩大而增加。平均而言,企业的资产总额每增长 1个百分点,短期贷款额将上升 0.96个百分点。

2、是否拥有自营进出口权 (X9)通过了显著性检验,拥有自营进出口权的中小企业更容易获得银行融资。这表明外向型企业往往财务制度较为规范,银行能够通过企业出口的海关报关单获得企业的真实销售信息,一定程度上消除了信息不对称因素对贷款审批造成的负面影响;同时,外向型企业生产产品基本上都是根据订单签订情况进行生产 (统计数据表明:102家企业中有 97家企业根据订单生产,占比 95%),销售目标明确,销售渠道通畅,市场风险相对较小,因而融资的可获性相对较高。

3、盈利能力 (X3)也通过了检验,但是符号与预期相反,显示为“-”,这与常理明显不符。究其原因,企业最初进入一个行业时因竞争对手较少而有着较高的盈利能力,随着规模的逐步扩大,竞争对手和费用支出逐渐增加,销售利润率呈现出一定的下降趋势,渐渐达到稳定的平均利润率水平。且中小企业在普遍不分配利润的情况下,自身的盈利多数都用于扩大再生产,对外源融资的需求也相应减少。因此,企业盈利能力的高低并不能作为判断中小企业融资可得性的主要影响因素。

根据计量模型检验,我们可以发现影响中小企业融资的主要因素是企业规模的大小、是否具有规范的信息披露渠道以及销售渠道是否通畅。通常企业的规模越大,经营信息披露途径越可靠,销售渠道越稳定,企业的融资可得性越高,反之则相反。

本文通过对山东省内 198家中小企业进行问卷调查和计量模型分析得出以下几点结论:

1、中小企业资产负债率普遍偏低,债务融资使用较少,主要资金来源于股东投入和自身积累,外部融资呈现以大银行为主、企业间商业信用次之、中小银行为辅的格局。流动资金缺乏仍然是制约中小企业发展的主要因素。要解决中小企业融资难问题,应该进一步完善大银行支持中小企业发展的外部机制,通过限定大企业贷款以及中小企业贷款在总贷款中的比例等方式让大银行提供更多的信贷资源为中小企业服务。金融监管部门应建立鼓励金融机构增加中小企业信贷投放的激励机制,有意识地引导更多的资金流向中小企业。

2、随着银行机构的不断增多,越来越多的中小企业与银行开展了业务合作。虽然目前中小企业能够从银行获得金额不等的资金支持,但是贷款获得缺乏时效性及要求企业提供的材料过多等问题阻碍了中小企业从银行融资,反而贷款利率并不是中小企业融资时考虑的主要问题。这就要求各金融机构应进一步研究下放审批权限、缩短审批时间、减少不必要的审批材料,通过调整审批体制或建立中小企业贷款专营机构(部门)等方式为中小企业融资提供更优质便利的金融服务。

3、企业规模是影响企业融资可得性的主要因素。因而中小企业应根据自身实际情况,在发展初期较多的利用自身积累,发展到一定阶段后可考虑首先与中小银行开展业务合作,当规模进一步扩展后再发展与大银行合作,以解决更多的资金需求。

4、企业财务信息披露的规范性和销售市场的稳定性是银行考察贷款能否投放的重要因素。因而,中小企业要注重加强自身财务制度建设,通过规范的账务记载反映出实际经营状况,减少银行对信息不对称的顾虑。同时,要逐步建立明确的业务发展战略,努力拓展稳定的销售渠道,尽量规避市场风险造成的损失,进一步增强贷款的可获性。

三、结论及政策建议

F830

A

1003—4145[2010]08—0164—05

2010-06-10

许立民,中国农业大学经济管理学院博士生。

(责任编辑:武卫华)