基于资信评估路径的中小企业金融担保风险识别研究

——兼论中小企业资信评估系统的科学性建构

2010-11-02顾海峰

顾海峰

(东华大学 旭日工商管理学院,上海 200051)

●财经透视

基于资信评估路径的中小企业金融担保风险识别研究

——兼论中小企业资信评估系统的科学性建构

顾海峰

(东华大学 旭日工商管理学院,上海 200051)

金融担保又称“信用担保”。作为金融市场的重要组成部分,中小企业金融担保市场承担着重要的金融功能。文章从资金和信用两大因素出发,设计中小企业资信评估系统的指标体系,该指标体系主要由财务指标体系与非财务指标体系构成。并针对中小企业资信程度所呈现的模糊性特征,运用模糊数学理论,构建了中小企业资信评估系统的评判模型与方法,以实现中小企业金融担保风险识别目标。本研究将不仅发展和完善金融风险管理理论,而且对于提升我国中小企业金融担保业在担保实践中的风险管理水平,加快推进我国中小企业金融担保业的科学化发展进程,实现我国中小企业金融担保业的可持续发展,具有非常重要的理论指导与现实意义。

资信评估;中小企业;金融担保;风险;识别

一、引 言

2008年全球金融危机带来的负面影响及其后果是难以想象的,也是以往几次金融危机所难以比拟的,这场金融危机爆发与演变中所暴露出来的全球金融机构的内在脆弱性问题,更值得全球金融机构与金融监管部门的深思。与此同时,在金融危机背景下,许多发达国家金融机构所暴露出来的内在脆弱性问题,对我国金融机构提供了重要的警示,作为发展中国家,我国金融机构存在内在脆弱性问题更是不言而喻的,而治理内在脆弱性的科学路径就是必须对包括中小企业金融担保机构在内的所有金融机构风险管理的技术与方法提出新的理论思路,从理论上深化与拓展包括中小企业金融担保机构在内的金融机构风险管理内容,为构建科学高效的我国金融机构风险管理机制提供重要的决策参考。中小企业金融担保机构在提升中小企业融资能力方面发挥着重要作用。解决中小企业贷款难问题,帮助中小企业走出融资困境的关键是要深化金融体制改革,完善金融市场体系。建立健全中小企业融资体系,重点环节是建立中小企业金融担保体系,转嫁、降低银行的部分风险,提高银行给中小企业融资的积极性[1]。为加快实现我国中小企业的快速发展与金融担保业的可持续发展,金融担保业除了要从理论与实践中获得更高的风险定价的能力[2],还需改进相关的管理体系和技能[3],建立高效的风险防范与控制机制[4],鼓励担保机构不断进行业务和产品的创新[5]。因此,建立一个良好的可持续的中小企业金融担保体系是中小企业实现可持续发展的迫切要求和现实选择。中小企业金融担保机构是处于中小企业和银行之间的一种金融中介组织,其功能主要是降低银行与中小企业之间的信息不对称[6]。中小企业金融担保机构这种优势在于:一是机构本身出身于当地经济主管部门,又为本地中小企业提供担保,比较容易获得当地中小企业相关信息;二是在信用调查和分析方面,中小企业金融担保机构相对银行而言具有管理层次少、决策灵活、市场反应迅速、运营成本低等优势。然而在金融资源配置失衡的条件下,引入中小企业金融担保机制,仅在一定程度上可以有效缓解银企之间的信息不对称问题,根本无法完全消除信息不对称[7]。由于信息不对称的存在,中小企业金融担保机构在降低金融交易风险同时也可能产生金融风险[8],这种金融风险主要来自两个方面:一是由于金融担保机构与中小企业之间存在着外部信息不对称而导致中小企业金融担保风险的形成[9];二是由于金融担保机构内部所有人 (委托人)与经理人 (代理人)存在着内部信息不对称而导致中小企业金融担保风险的形成[10]。由于金融担保机构承担了大部分或全部的风险,成为信息不对称下风险的最后承担者。中小企业金融担保行业经营的是风险,承担的是责任,是国际上公认的专业性极强的高风险行业。中小企业金融担保机构具有对资金放大作用的同时也是对风险的同步放大[11]。增加信用是中小企业金融担保的功能之一,部分信用等级较低的中小企业只有通过中小企业金融担保机构为其提供金融担保才能获得商业银行的贷款,这足以说明中小企业金融担保机构的风险高于商业银行[12]。

2008年全球金融危机的爆发,使原本侧重于信贷项目事中、事后风险管理的全球金融机构深刻领悟到信贷项目事前风险管理的重要性,对信贷项目进行事前风险管理,就是本研究提出的“风险识别”的金融学含义。“识别”一词属于模式识别与人工智能学科领域,本研究将其引入金融学领域,意在拓展与深化现代金融风险管理理论。本研究认为,中小企业金融担保机构风险管理的首要任务就是对金融担保风险进行识别。只有全面、准确地识别金融担保机构面临的风险,才能有效地管理风险,中小企业金融担保风险识别所要实现的目标是把超出金融担保机构期望风险程度的担保申请企业排除在担保之外。此外,本研究还认为,金融担保风险识别应建立在基于资信评估的路径上,才能高效实现金融担保风险识别的根本目标。对中小企业开展资信评估的过程,就是对中小企业贷款担保风险的识别过程。因为中小企业资信评估实际上是针对金融担保的决策阶段的,通过对中小企业的资信评估,以实现担保风险的事前规避目标。中小企业的资信评估值越高,意味着中小企业的风险评审值越小,反之则意味着中小企业的风险评审值越大。对于资信评估不合格 (即风险评审不合格)的中小企业,金融担保机构将不给予担保,这样就规避了不合格企业的潜在风险,或者说通过金融担保机构资信评估环节的中小企业所存在的风险应该在金融担保机构所期望的范围之内。因此,构建完备有效的中小企业资信评估机制是非常重要的,它是实现中小企业金融担保风险识别目标的有效路径,这正是本研究的逻辑思路。本研究主要贡献在于:从资金和信用两大因素出发,设计中小企业资信评估系统的指标体系,该指标体系主要由财务指标体系与非财务指标体系构成。并针对中小企业资信程度所呈现的模糊性特征,运用模糊数学理论,构建了中小企业资信评估系统的评判模型与方法,以实现中小企业金融担保风险识别目标。本研究将不仅发展和完善金融风险管理理论,而且对于提升我国中小企业金融担保业在担保实践中的风险管理水平,加快推进我国中小企业金融担保业的科学化发展进程,实现我国中小企业金融担保业的可持续发展,具有非常重要的理论指导与现实意义。

二、中小企业资信评估的意义与特点

(一)中小企业资信评估的意义

中小企业金融担保机构的主要功能就是为中小企业提供金融担保,对受保的中小企业进行资信评估是金融担保机构的主要日常工作,因此,可以把金融担保机构看成是一个专业的中小企业资信评估机构。开展对中小企业资信评估,对于中小企业金融担保机构的正常运营具有非常重要的意义。

(1)有利于降低担保机构与银行的风险。通过对中小企业资信评估,金融担保机构可以选择资信程度较高的中小企业作为受保对象,以此降低金融担保机构的担保代偿风险。同时,对中小企业进行资信评估,金融担保机构还可以预先了解受保企业的信用风险,通过对即将来临的信用风险及时采取切实有效的风险控制措施,避免发生更大的损失。此外,中小企业资信评估的开展,也降低了作为资金提供者的商业银行的风险,使其成为金融担保机构控制风险的直接受益者。

(2)有利于提高担保机构与银行的资金使用效益。中小企业金融担保机构在为商业银行控制信用风险的同时,也为商业银行寻求更多的贷款机会,以便使银行资金投入到具有更高经济效益的中小企业。通常情况下,中小企业信用风险越低,意味着该企业的经营状况越好,银行的贷款效益就越高。中小企业资信评估的开展,发展前景较好的中小企业将被选出,在金融担保机构参与下,银行发放贷款,从而使银行贷款资金流向效益较高的中小企业,银行也充分实现了自身的职能。而银行资金使用效益的提高,意味着贷款资金的安全性得以实现,则相当于金融担保机构资金的充分利用和效益的充分提高。

(3)有利于提高受保企业的管理水平。中小企业信用风险的高低,经济效益的好坏,是中小企业经营管理水平最综合的反映。开展中小企业资信评估,可以发现企业在经营管理方面存在的问题及企业所面临的挑战,还可以帮助企业找到实现快速发展的有效途径。对于资信程度较高的企业,尽管其资信状况已得到金融担保机构的认可而实现担保融资,但同时也必须接受金融担保机构的监督,这种信用监督将进一步提高受保企业的资信程度;而对于资信程度较低的企业,说明企业存在经营管理上的问题,为获得担保融资机会,企业必然会向提升企业资信程度方面努力,这样就有利于企业经营管理水平的提高。

(二)中小企业资信评估的特点

中小企业资信评估的内容应与一般企业的资信评估有类似之处,但由于中小企业的自身特点,使得中小企业资信评估应具有如下的特点:

(1)重视中小企业的未来状况。中小企业一旦抓住市场机遇,则在短时间内就会出现较大的发展空间;但是若未能及时把握机遇,则中小企业也可能会立即出现财务危机。显然,中小企业经营管理状况的波动程度比较大和波动频率也较频繁。因此,对于中小企业资信评估应着重于中小企业的未来资信状况,应分析中小企业面临的机遇与挑战。

(2)重视中小企业的创新能力。高度灵活的经营方式是中小企业的一大优势,但是在市场经济的激烈竞争中,仅有灵活的经营方式是不够的。因为中小企业存在于这个充满着高度竞争的市场经济中,尤其是在以知识经济为主要特征的当今时代,创新已经具有了决定性的意义,一个企业如果没有创新,则它就不可能很好地发展。因此,中小企业资信评估应着重于中小企业的创新能力分析。

(3)重视中小企业的成长性。成长性是指经济增长的潜力。中小企业的资信来自于未来经济能力的增长。中小企业应重视创新,但也应注意创新项目的经济成长性,应努力发展投资少、投产时间短、经济回报快的“短平快”项目,不断把创新成果转化为生产力,转化为经济实力。因此,中小企业资信评估应重视中小企业的成长性分析。

(4)重视中小企业的发展状况。发展性是指中小企业发展的广阔前景和可持续性,可以从技术、经济、环境三个方面来理解。从技术上看,发展性是指一项创新技术是否可以带来进一步的技术创新,即新技术是孤立性的还是触发性的,触发性越强则发展性越好;从经济上看,发展性是指新技术是否具有良好的市场推广价值,是否能够提升产品的市场占有率;从环境方面看,发展性是指新技术是否具有良好的环保意识,是否可取得与环境的协调发展,只有与环境高度兼容的经济才是具备可持续发展的。因此,中小企业资信评估应重视中小企业发展性的评价,没有发展性的中小企业根本就谈不上企业的资信状况。

三、中小企业资信评估系统的指标体系设计

中小企业资信评估是以独立经营的中小企业为主要对象,对其在商品生产、经营交换及各种商业往来合作中履行承诺的兑现情况和信用程度所做的全方位评价,中小企业资信状况的好坏直接决定了作为担保融资方的中小企业以现金流量偿还商业银行贷款的能力和意愿。因此,必须建立一套科学有效的指标体系为中小企业金融担保机构决策提供依据。这一指标体系应该围绕资金和信用两大因素,但同时还应包括多角度、全方位地影响中小企业资信的各个主要方面,它应该从质和量两个方面进行检验和计量,从而科学客观地作出评价。

(一)财务状况指标

财务状况指标是指利用财务与会计的基本概念和会计帐簿与报表的基本数据计算而得到的有关反映企业财务状况与经营成果的各种指标。利用历史数据计算出的指标属于历史指标,利用对未来预测数据计算出的指标属于未来指标,反映某一时点财务状况的指标属于静态指标,反映某一时期经营成果情况的是动态指标。

财务状况指标按其反映的内容又可分为:

(1)信用能力指标。信用能力即企业的偿债能力。企业债务在持续经营的条件下一般要用企业资产来偿还,因而偿债能力指标一般就用资产与债务之间的比率和资产的变现性来表示,主要通过资产负债率、流动比率、现金比率、利息保障倍数指标来反映。

(2)盈利能力指标。企业一般用利润来衡量经济效益的高低。企业利润是随着销售收入的实现而流入企业的,而取得利润的最终基础是则是资产或资本。因而,企业盈利能力通常用利润与收入、资产或资本的比例关系来衡量,主要通过销售利润率、资产报酬率、营业利润率指标来反映。

(3)经营能力指标。经营能力是指企业运转资产的能力,它反映了企业经营活动的效率与活力。企业的主要经营活动无非是产、供、销活动。如果这一过程进行顺利、流畅,则企业的经营能力就强,否则,将对企业的偿债能力、盈利能力产生重大影响。反映经营能力的指标主要有总资产周转率、存货周转率、应收帐款周转率、应付帐款周转率。

(二)非财务状况指标

非财务指标是指从财务会计系统以外获得的用以反映企业资信状况的指标,包括来自经济的统计指标和来自经验的统计指标,非财务状况指标是财务状况指标的重要补充。由于企业生产经营活动和资信评估本身的复杂性,仅仅用财务状况指标来评价企业的资信状况未免过于简单。还必须包括如下的非财务状况指标:

(1)企业历史信誉指标。企业历史信誉指标是对企业历史信誉的认可程度,主要由贷款按期归还率、合同履约率指标来反映。

(2)企业管理能力指标。企业管理能力对企业资信有着重要的影响,主要由资金管理能力、质量管理能力、技术管理能力、信息管理能力、营销管理能力指标来反映。

(3)企业环境指标。企业产业环境是指企业所处的政治、经济、地理、文化、法律等大环境,这对于企业的资信评价显然应给予重视,主要由产业政策稳定性、产业景气度、产业竞争性指标来反映。

(4)领导人素质指标。企业领导人素质的好坏对企业运作具有人为地直接导向性作用,主要由学识水平、经营理念、经营业绩、个人信用指标来反映。

(5)企业创新能力指标。企业创新能力的评价无疑也将成为中小企业资信评估的一个方面,主要由技术创新人力投入、技术创新物力投入、技术创新财力投入、技术创新实现效益指标来反映。

(6)企业发展前景指标。企业信用在于企业的未来,有着良好发展前景的企业才会具有美好的未来,其信用才值得信赖,因此,应重视企业发展前景对企业资信评价中的影响,企业发展前景主要由行业政策、市场地位、经济效益预测指标来反映。

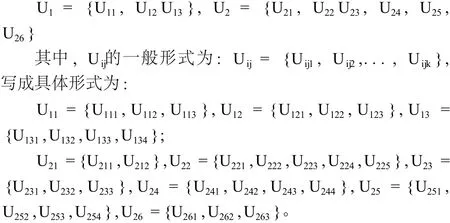

以上是中小企业资信评估系统的主要评估指标,有定量的也有定性的,有历史的也有未来的,有静态的也有动态的,这些指标将较全面、综合地反映中小企业的经营状况和发展前景。然而,不管指标设计得多么科学、合理,每个指标仅仅只是反映了中小企业某一方面的情况或状态,只能在某一方面作为判断依据。事实上,中小企业的经营活动是复杂的,经营环境是多变化的,必须综合运用多种指标并采用一定的加工整理方法才能对企业包含资信在内的经营状况和结果作出综合评价,才能对中小企业的未来作出合理的推断与估计。通过上面对中小企业资信评估系统的指标设计的讨论,本章将给出由 32个评价指标构成的中小企业资信评估系统的指标体系,如图 1所示。在图 1中,中小企业资信系统由两个基本部分 (子系统):财务状况和非财务状况两个基本部分 (子系统)。每一个子系统又包括若干基本因素。其中,财务状况子系统由信用能力、盈利能力、经营能力基本因素组成,非财务状况子系统由企业历史信誉、企业管理能力、企业环境、领导人素质、企业创新能力、企业发展前景基本因素组成,这些基本因素构成了系统的主因素层;而位于系统主因素层的信用能力、盈利能力、经营能力、企业历史信誉、企业管理能力、企业环境、领导人素质、企业创新能力、企业发展前景基本因素所包含的各反映性指标,构成了系统的子因素层。

图1 中小企业资信评估系统的指标体系

四、中小企业资信评估系统的评判模型与方法

由于中小企业资信的综合评估本质上是一个由多因素组成的多层次复杂系统。中小企业资信是一个典型的模糊性问题,对中小企业资信的好坏难以精确地定义,而运用模糊数学中隶属函数和模糊集的概念,有助于解决这一问题。同时,它符合将数理知识运用于经济学科,采用定量分析手段的研究趋势。随着计算机等技术的应用,大量的集合运算由计算机处理。因此,建议采用模糊数学中的多层次系统模糊综合评判法作为中小企业资信评估的主要方法。下面将讨论中小企业资信评估系统的评判模型。

(一)建立资信评估系统的评判指标集

设中小企业资信评估系统的评判指标集为 U,则 U={U1,U2},其中U1、U2分别为财务状况指标子系统、非财务状况指标子系统。且 U1、U2满足:

(二)建立资信评估系统的评语值集合

把中小企业的资信等级分为五个等级:V1、V2、V3、V4、V5,分别对应着 AAA级 (特别好)、AA级 (比较好)、A级 (一般好)、BB级 (中)、B级 (差)。对于组成系统的32个评价指标 (子因素层)评语值的确定原则是:对于定性指标,利用专家评定法获得;对于定量指标,根据同行业水平比较确定,也可用专家评定法结合同行业标准来确定。于是,中小企业资信评估系统的评语值集合为 V={V1,V2,V3,V4,V5}。

(三)确定各指标的权重系数

各指标的权重系数可通过专家讨论评判来确定。设 Uijk对 Uij的权重系数为 aijk,则 Aij= (aij1,aij2,...,aijk),写成具体形式为:

其中,Aij为子因素层对相应主因素的权重系数向量;Uij对 Ui的权重系数为 aij,且满足:A1= (a11,a12,a13,A2=(a21,a22,a23,a24,a25,a26),其中 Ai(i=1,2)为主因素层对相应指标的权重系数向量;Ui对 U的权重系数为 ai(i=1,2),且满足:A= (a1,a2),其中 A为指标层对综合指标的权重系数向量。

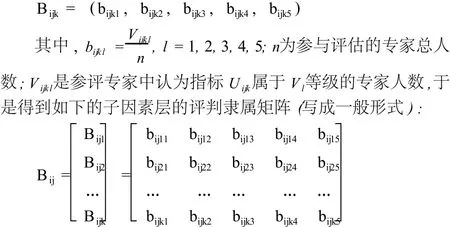

(四)确定评判隶属矩阵

对于每个子因素层的指标 Uijk对应于评语值集合 V的隶属向量为:

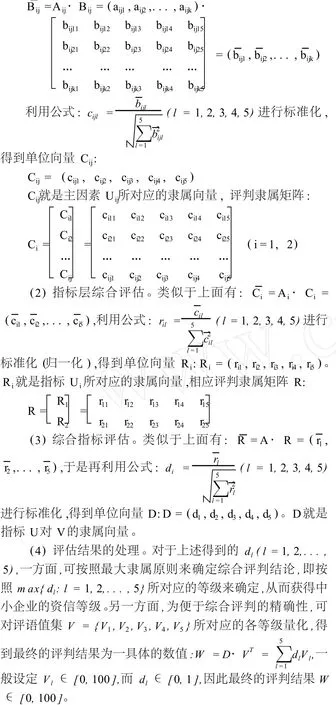

(五)进行模糊综合评估

(1)主因素层综合评估。各子因素对相应主因素的权重系数向量与上述评判隶属矩阵的乘积,即为主因素层的隶属向量,记为则有:

五.结论与展望

本研究的主要工作在于:

首先分析了中小企业信评估的意义与特点;

其次,本研究从资金和信用两大因素出发,通过多角度、全方位地获取影响中小企业资信的各个主要因素,来设计中小企业资信评估系统的指标体系,该指标体系主要由财务指标体系与非财务指标体系构成;

最后,针对中小企业资信所呈现的模糊性特征,以及中小企业资信好坏程度的难以精确计量等问题,本研究通过运用模糊数学中隶属函数和模糊集的数理理论与方法,科学地解决了中小企业资信评估体系评判模型的构建问题。

我国中小企业金融担保体系在促进我国中小企业全面提升信用能力和缓解贷款难问题的过程中发挥了重要作用。但是从试点情况来看,与发达国家相比,当前我国的中小企业担保体系还是存在许多问题和不足。由于我国中小企业金融担保的实践才刚刚启动,再加上理论研究的滞后性,因而对于中小企业金融担保方面的研究难免会显得较为不足,今后还有待于国内金融学领域的学者们进行系统而深入地研究。

[1]曹凤岐.建立和健全中小企业信用担保体系 [J].金融研究,2001,(5):68-70.

[2]陈晓红,郭声琨.中小企业融资 [M].经济科学出版社,2000:106-113.

[3]顾海峰.信息不对称导致信用担保风险形成的内在机制研究 [J].财经理论与实践.2007,(3):5-8.

[4]吕薇.借鉴有益经验,建立我国中小企业信用担保体系[J].金融研究,2000,(5):58-63.

[5]周平军,肖亦农,杨冬东,等.借鉴德国经验加快发展我国中小企业信用担保业 [J].宏观经济管理,2008,(9):53-54.

[6]陈晓红.中小企业融资创新与信用担保 [M].北京:中国人民大学出版社,2003:87-92.

[7]Berger A N,Udell G F.Relationship lending and lines of credit in s mall fir m finance[J].Journal of Business,1995,(18):230-242.

[8]BergerA N,Udell G F.SmallBusiness Credit Availalibity and Relationship Lending:The Importance of Bank Organizational Structure[J].Journal of Economic Forthcoming,2002,(15):613-617.

[9]Banerjee A V,Besley T G.The Neighbour's Keeper:The Design of a Credit Cooperative with Theory and a Test[J].Quarterly of Economics,1994,(3):107-110.

[10]顾海峰.金融交易中信用担保风险形成的外部机制研究 [J].金融理论与实践,2008,(7):23-27.

[11]Alian L Riding,George Haines J R.Loan Guarantees:Costs ofDefault and Benefits to Small Fir ms[J].Journal ofBusinessVenturing,2001,(16):595-612.

[12]中小企业金融发展的创新路径研究 [J].山西财经大学学报,2010,(1):24-28.

[责任编辑:余志虎]

Study on Risk Recogn ition to Small-medium Enterprises'Finance Guarantee Based on Credit Appreciation Channel——Approachment to Structuring Small-medium Enterprises’Credit Appreciation System

GU Hai-feng

(Glorious Sun School of Business and Managem ent,Donghua University,Shanghai200051,China)

This paper constructs the index systems of credit guarantee risk recognition system,aparantly from s mall-medium finance condition and non-finance condition perspective.And it also constructs credit guarantee risk recognition model by introduction mathematics function into risk recognition field,and fufils credit guarantee risk recognition system goals.It is very important to China s mall-medium credit guarantee profession persisting development.Which develops and deepens the risk theory of small-medium credit guarantee,and offers the important theorentical reference,possessing the very important theorrtical and practical significance.

credit appreciation;s mall-medium enterprise;finance guarantee;risk;recognition

F271

A

1007—5097(2010)12—0069—05

10.3969/j.issn.1007-5097.2010.12.017

2010—08—20

中央高校基本科研业务费专项基金项目 (10D10811)

顾海峰 (1972—),男,江苏苏州人,研究员,硕士生导师,副博导,博士,金融学博士后,研究方向:金融学。