高校财务绩效评价指标体系的构建研究

2010-10-19张兆亮

张兆亮

高校财务绩效评价指标体系的构建研究

张兆亮

高校财务状况直接关系到高校事业发展。运用高校财务评价指标及绩效评价体系,定期对高校财务进行绩效评估,客观反映高校财务情况,建立一种预警机制,实现高校财务的科学化管理。

高校;财务绩效;评价体系

一、高校财务绩效的概念

(一)绩效的定义

绩效一词来源于英文中的performance,《牛津英语词典》把绩效解释为:实现的行为或被执行的某事……对命令、责任、目的或承诺等等的落实;执行、履行、实行。从管理学的角度看,它是组织期望的结果,是组织为实现其目标而展现在不同层面上的有效输出,它包括个人绩效和组织绩效两个方面。从经济管理活动方面看,它是指社会经济管理活动的结果和成效。绩效是一个组织或个人在一定时期内的投入产出情况。投入指的是人力、物力、时间等物质资源,产出指的是工作任务在数量、质量及效率方面的完成情况。换句话说,绩效存在于现在(执行或运转的行为)或过去(表现为各种成绩),因此,原则上它是能够观察和测量的。绩效不存在于将来,绩效“通常与承诺相对”。

(二)高校财务绩效的概念

根据现代汉语词典的解释,所谓“评价”就是评定价值高低。财政部统计司将效绩评价定义为:效绩评价是指运用数理统计和运筹学方法,采用特定的指标体系,对照统一的评价标准,按照一定的程序,通过定量定性对比分析,对企业一定经营期间的经营效益和经营者业绩,作出客观、公正和准确的综合评判。这个定义解释了业绩评价的步骤,并且说明其评价对象是针对国有企业的经营效益和股份制公司的经营者业绩。本文借绩效评价这个概念对高校财务绩效评价做出界定:高校财务绩效评价是指运用特定的评价指标、合理的评价标准、科学的评价方法,对高校财务行为过程以及结果进行科学、客观、公正的衡量比较和综合评价。高校财务绩效评价指标是准确衡量高校财务绩效的尺度,指标的正确选择对绩效评价结果具有较大影响。因此,评价指标的制定既是高校财务绩效评价体系建立的主要环节,也是高校财务绩效评价具体工作的重要工作步骤。

二、高校财务绩效评价体系的框架设计

(一)高校财务绩效评价体系设计

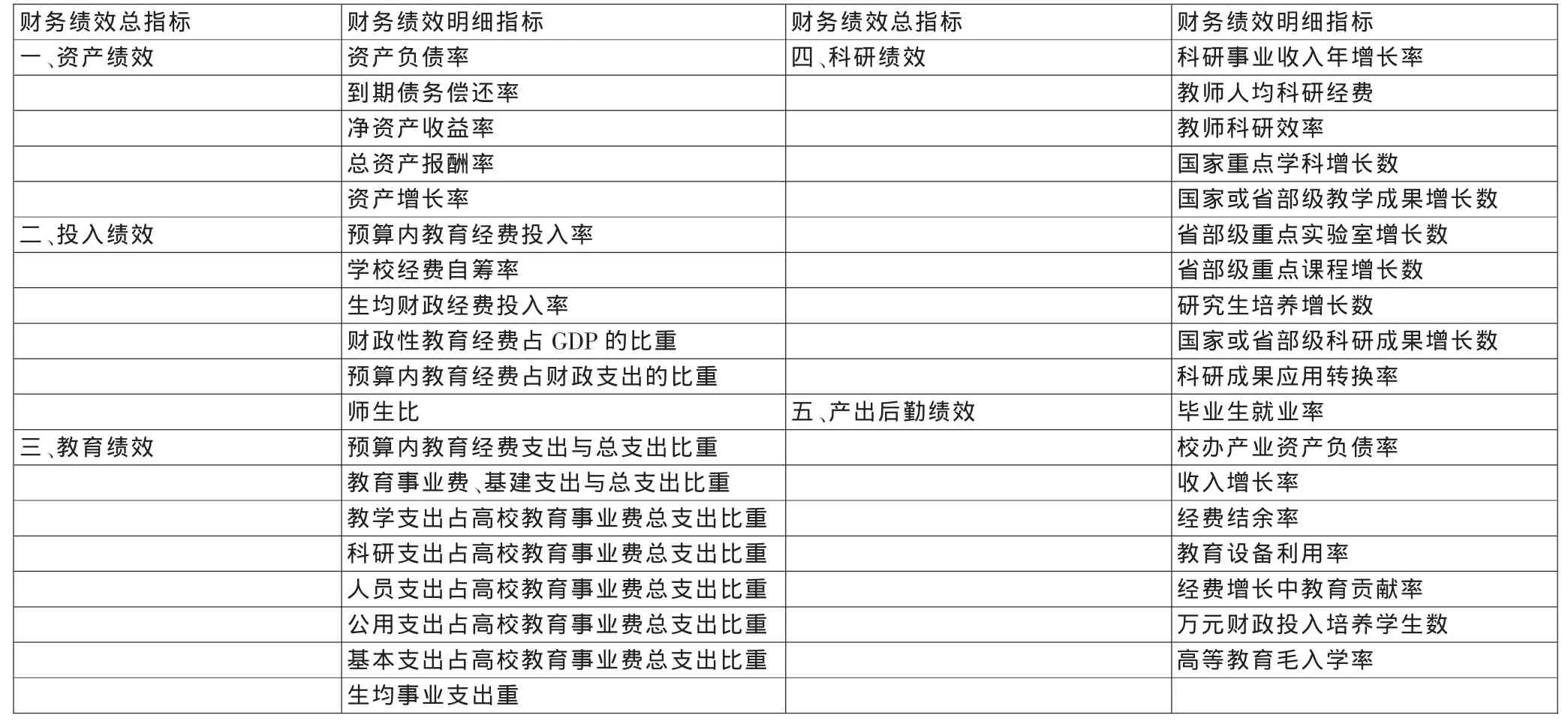

绩效评价工作涉及范围广、内容复杂,无论是评价工作的组织实施,还是评价结果的具体应用都必须遵循一定的制度规范。高校财务管理实现的目标主要是为高校事业的全面健康发展和人才培养提供资金保障,提高财务管理效益与效率,规避财务风险。衡量财务管理能力的关键性能指标可以分为三大类:衡量指标、绩效评价指标和风险评价指标。笔者试图对绩效评价指标细化,分为高校财务资产绩效、投入绩效、教学绩效、科研绩效、产出后勤绩效五个方面,全面架构的高校财务综合绩效评价体系,如表1所示。

(二)高校财务绩效评价体系主要明细指标的阐述

1.资产负债率=负债总额/资产总额×100%。资产负债率主要是反映债权人提供资金的安全保障程度。从学校性质来看,学校保持一个较低的资产负债率,有利于降低财务风险,是财务绩效评价体系中不可缺失的、重要的指标。

2.到期债务偿还率。偿债偿还能力是指高校偿还到期债务的能力。能否及时偿还到期债务,是反映高校财务状况好坏的重要标志。偿债能力包括短期偿债能力和长期偿债能力两个方面。

3.净资产收益率与总资产报酬率。这两个指标属于企业范畴的财务分析指标,笔者将其引进到高校财务绩效评价体系之中,一是反映投资带来的收益情况,二是评价高校资产运营效益。这里需要注意的是这两个指标分子、分母的确定。

表1 高校财务绩效评价指标体系

4.资产增长率=本年总资产增长额/年初资产总额×100%。其中:本年总资产增长额=年末资产总额-年初资产总额。总资产增长率越高,表明高校在一定时期内资产规模扩张的速度越快。分析时,需要关注资产规模扩张的质和量的关系,以及高校的后续发展能力,避免盲目扩张。一般来说,三年平均资产增长率指标消除了资产短期波动的影响,反映了高校较长时期内的资产增长情况。

5.预算内教育经费投入率=预算内教育经费/高校总收入×100%。该指标反映政府对高校的投入情况。由于地区经济的差异,该指标呈现高低不一,但总体反映我国教育投入严重不足。

6.学校经费自筹率=学校自筹经费/学校总收入×100%。为了便于对高校经费的评价,笔者把学校的非税收入、投资者投资、债权人的债权统一纳入学校自筹经费;该指标反映高校经费自筹情况,该指标越高,自筹率越强。

7.生均财政经费投入率=财政经费投入/折合后的各类学生平均人数合计×100%。该指标反映生均占有财政性投入资金的多少。一般来说,由于我国教育投入严重不足,该指标一般较低。

8.师生比=折合后的各类学生平均人数合计/教师人数(年平均数)。该指标反映高校的人力资源的利用效率,间接反映办学效率。师生比越高(在符合教育部教学评估指标的前提下),说明学校具有较高的管理水平,办学效益好。

9.预算内教育经费支出与总支出比重=预算内教育经费支出/高校总支出×100%。该指标反映高校的政府投入经费支出占学校总支出的情况,与政府投入指标有对应的关系,该指标值越高,一定程度上反映政府投入的情况越好。

10.教育事业费、基建支出与总支出比重=教育事业、基建支出/高校总支出×100%。教育事业费、基建支出与该校非税收入有直接关系,非税收入越多,可供安排支出的经费越多。目前我国很多高校在事业支出之外,无力进行基建投资,基建支出很大程度上依靠信贷资金解决。

11.教学支出占高校教育事业费总支出比重、科研支出占高校教育事业费总支出比重。这两个指标比重越大越好,但也应该控制在一定幅度内。

12.人员支出占高校教育事业费总支出比重。该指标比重越小越好,该指标比例越高,公用经费就越少,不利于改善办学的物质条件。

13.生均事业支出重=(教学支出+业务辅助支出+行政管理支出+后勤支出+学生事务支出+其他支出+离退休保障支出+科研支出)/折合后的各类学生平均人数合计×100%。一般来说,学校层次越高、实力越强,培养学生所需要的经费就越多。但在同等条件下,忽略学生培养质量上的差异不计,生均培养经费越少,反映学校的办学成本越低,办学效益状况越好。

14.科研事业收入年增长率。该指标用于衡量学校筹集科研经费、拓展科研潜力能力。

15.教师人均科研经费。该指标反映高校教师人均从事科研获得的成果收益与国家、社会资助。

16.教师科研效率=Σ各类科研成果×折合系数。该指标综合评价高校在学术研究方面的产出效益

17.毕业生就业率。就业率是指高校当年就业人数占毕业生总数的比重。

18.校办产业资产负债率=校办产业负债总额/校办产业资产总额×100%。校办产业资产负债率反映校办产业长期偿债能力。该指标值越高,企业的风险越大,给学校带来的连带风险也增大。适度的资产负债率有利于校办产业的经营和发展。

高校财务资产绩效评价的最终目的是得出全面翔实的评价结论,并根据评价结论做出评价报告,及时、准确地反映高校财务真实情况;全方位综合描述高校财务绩效,其作用不仅在于为财务决策提供依据,更在于通过绩效结果反馈,扬长避短,为下一步改进绩效管理和制定财务计划提供决策依据,同时可以起到正确的政策性导向作用,从而推动我国高等教育体制的变革,调动高校主动适应经济社会发展的能力。

三、结束语

本文以高校财务资产绩效、投入绩效、教学绩效、科研绩效、产出后勤绩效五个方面作为构建考评指标体系的依据和线索,从而设计了相对完整、科学地对高校财务绩效进行了初步的构建。由于篇幅所限,本文只对高校财务绩效评价指标体系进行了设计,并对评价体系内的主要明细指标进行了阐述,对于指标权重、评价模型和方法,没有探讨。由于高校财务的复杂性,就目前而言,现有评价方法中,能简便、较精准地评价高校财务的经济和社会效益,满足绩效评价工作实际需要的方法还有待于进一步研究。

[1]李红民.高校财务绩效评价研究[J].教育财会研究,2008(6).

[2]陈国旗.基于数据仓库的高校财务绩效指标(KPI)的研究与实现[J].中国管理信息化,2009(1).

[3]魏乾梅.高校财务绩效评价指标体系探讨[J].财会通讯(理财),2008(1).

[4]彭静.构建高校财务绩效分析指标体系的探讨[J].事业财会,2007(3).

F287.5

A

1673-1999(2010)06-0101-02

张兆亮(1972-),男,安徽蚌埠人,安徽蚌埠学院(安徽蚌埠233030)财务处副处长,高级经济师,研究方向为区域经济、财务管理。

2009-12-04

安徽蚌埠学院“高校财务绩效评价研究”(项目编号:2008sk13)。