从示范院校看我国高职教育投入的四个不平衡及建议

2010-09-16陶济东

陶济东

(武汉职业技术学院 社会职业与职业教育研究所,武汉 430074)

从示范院校看我国高职教育投入的四个不平衡及建议

陶济东

(武汉职业技术学院 社会职业与职业教育研究所,武汉 430074)

示范院校建设已取得明显成效,但通过三批示范院校的申报材料和首批示范院校的验收材料看,我国高职教育投入仍存在四个不平衡,制约着高职教育的可持续发展。因此,政府必须完善高职教育投入机制,明确规定中央政府和地方政府对高职教育的投入义务,通过制定法律法规来引导企业参与高职教育,降低高职教育学费标准,建立投入绩效评价制度,保障高职院校的办学经费来源和合理支出,促进高职教育的持续健康发展。

示范院校;高职教育;投入机制

2006年国家教育部、财政部启动“国家示范性高等职业院校建设计划”以来,经过三年多的示范建设,示范院校无论是办学条件、人才培养模式,还是学生的就业质量都取得了显著进步,合作企业数、来自行业企业的兼职教师及其任课数、为企业的研发科技服务资金总量、对口支援的地区数和院校数等四个方面都实现了翻番[1]。从中国高职高专教育网上公示的三批示范院校的申报材料和首批28所示范院校的验收材料看,包括示范院校在内的大部分高职院校在办学经费投入机制上还很不完善,严重制约了高职教育质量的进一步提高。因此,政府必须进一步完善高职教育投入机制,促进高职教育的持续健康发展。

一、高职教育投入的四个不平衡

《中华人民共和国职业教育法》[2]明确规定,高职教育是以政府或举办者出资,鼓励通过多种渠道依法筹集发展职业教育的资金,以形成多元化的投资体制。目前,包括示范院校在内的大部分高职院校在办学经费投入上仍普遍存在着四个不平衡。

1.区域内高职和本科院校生均预算内经费标准不平衡

高职教育要求突出实践性教学,实践性教学培养成本高于本科院校。但依据三批示范院校的申报材料和首批示范院校的验收材料看,大多数省份高职教育生均预算内经费比本科院校要低。究其原因主要有以下两个方面:一是政府虽然在理论上、宣传上不遗余力地强调高职教育的重要性,但在思想上对职业教育的认识尚有偏差,仍将高职教育看作是低于普通高等教育的“次等教育”。二是《中华人民共和国职业教育法》[2]中虽然规定了政府对高职教育的经费投入义务的条文,但条文中大量使用“可以”、“应当”、“逐步增长”、“一定比例”等表述模糊的词语,导致政府的投入义务含糊而不明确,政府履行义务时有机可乘。

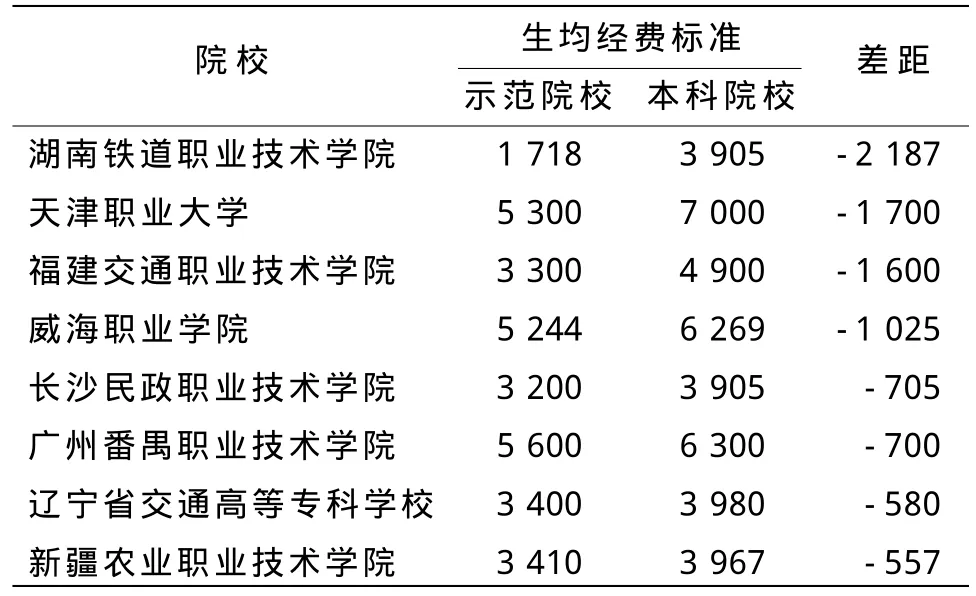

国家教育部和财政部明确要求,各地“加大对示范院校的支持力度,逐年提高示范院校生均经费标准,到‘十一五’末,保证示范院校生均预算内拨款标准达到本地区同等类型普通本科院校生均预算内经费标准[3]。根据首批示范院校的验收材料,在提供对比数据的25所院校中,其中,生均经费标准低于本科院校的有8所,而生均经费标准比本科院校低1 000元以上的就有4所;基本持平的有8所;生均经费标准高于本科院校的有9所,而超过100~500元的有5所,500~1 368元的有4所。威海职业学院在立项建设前,生均经费标准比本科院校高1 429元,三年示范建设期满后反而比本科院校低1 025元(见表1)。作为地方财政郑重承诺大力支持的示范院校,生均经费标准与本科院校的差距如此之大,非示范院校的情况就可想而知了。即使是示范院校,三年建设期满后能否得到财政持续性的强有力支持,也是高职教育界非常关注的问题。首批示范院校都在项目总结报告中呼吁政府继续加大对高职院校的投入力度。

表1 首批部分示范院校2009年生均经费标准与本科院校对比情况 元

2.区域间高职院校生均经费标准不平衡

目前,国家没有制定全国统一的高职院校生均经费最低标准,将制定高职院校生均经费标准的义务(或者说权利)分配给了省、自治区、直辖市人民政府,而由于各地的经济发展不平衡,财政投入差距大,导致各地高职院校生均经费标准的差距加大。从首批示范院校的验收材料看,示范院校生均经费标准在10 000元以上的有2所,7 000~10 000元的有2所,5 000~7 000元的有7所,4 000~5 000元的有9所,3 000~4 000元的有6所,1 000~3 000元的有2所。生均经费标准最高的是深圳职业技术学院,达19 500元,最低的是湖南铁道职业技术学院,只有1 718元,两者相差11倍多。长期以往,这将进一步加剧我国各地高职院校的发展不平衡,不利于高职教育的持续健康发展。

3.高职院校办学经费来源结构不平衡

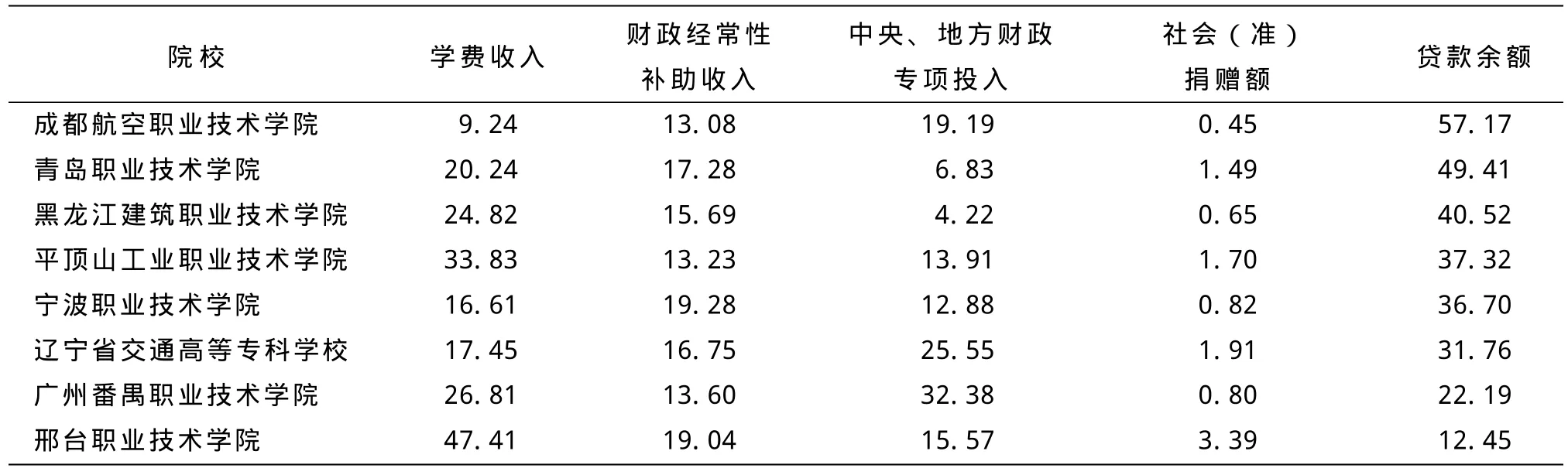

(1)学费收入超过财政经常性补助收入,学费标准高于生均经费标准。在提供了办学经费来源情况的15所首批示范院校中,其中学费收入高于财政经常性补助收入的有13所,而学费收入是财政经常性补助收入的2倍以上的有3所。学生的学费缴纳情况对学校的正常运转影响较大。在同时提供了学费标准和生均经费标准的27所院校中,学费标准高于生均经费标准的有12所,基本持平的有1所。个人教育投入过高必然会影响毕业生的就业心态,只有尽快找到一份收入稳定、比较体面的工作,才对得起父母的经济投入与感情投入。这也是部分毕业生被认为“好高骛远”的重要原因之一。

(2)贷款余额在办学收入中所占比重过高,财务风险难以控制。首批示范院校有贷款余额的有8所,其中贷款余额超过1.15亿元的有4所,而贷款余额在办学收入中所占比例高达57.17%的有1所,学费和财政经常性补助收入在办学收入中所占比例仅22.32%的有1所(见表2)。沉重的债务负担成为学校可持续发展的枷锁。

4.高职院校办学经费内部投入(支出)结构不平衡

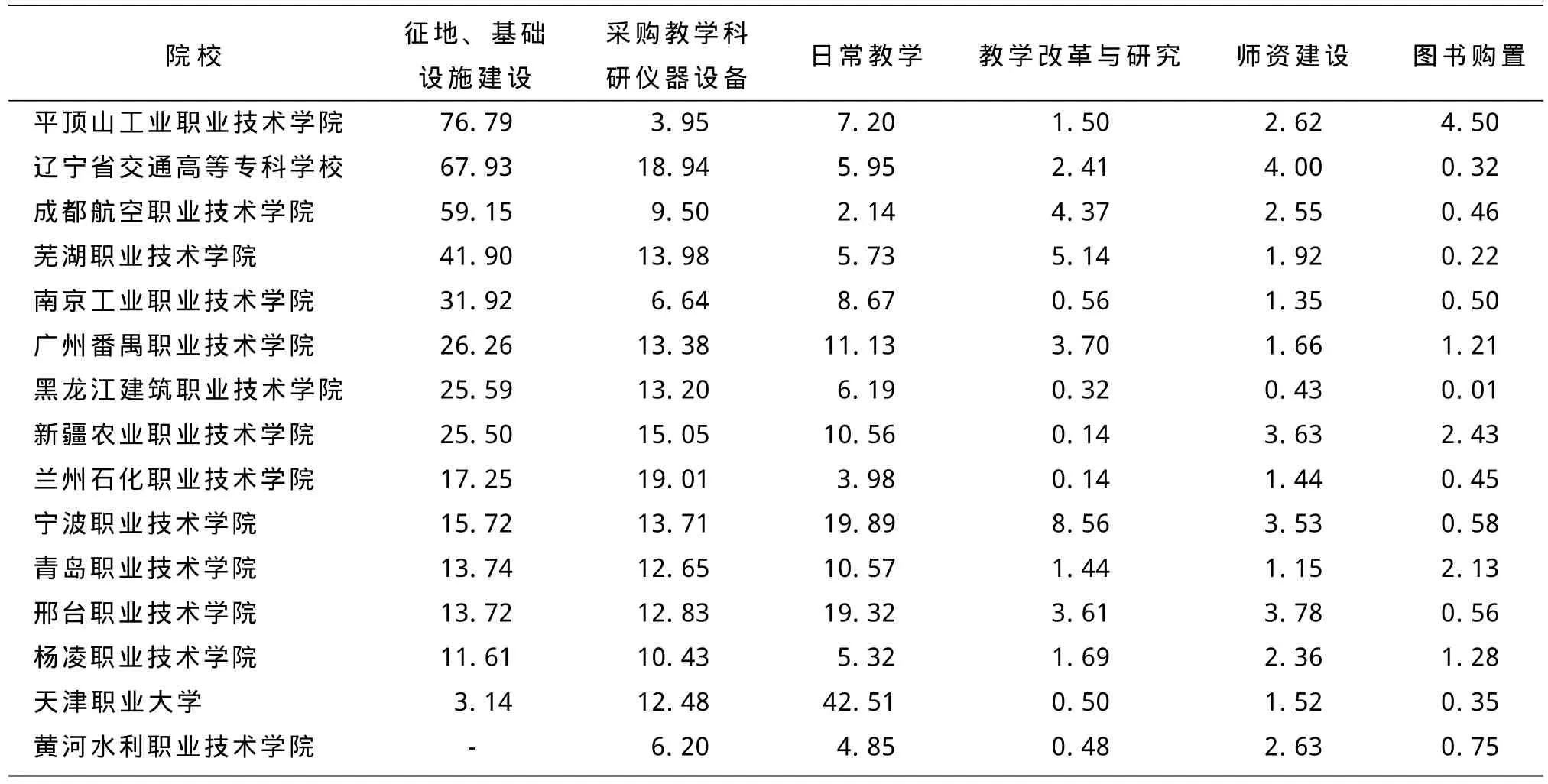

按照国家教育部和财政部《关于实施国家示范性高等职业院校建设计划 加快高等职业教育改革与发展的意见》(教高[2006]14号)文件精神,示范院校建设是以课程体系与教学内容改革、双师结构教学团队建设、实验实训条件建设等内涵建设为主,引导高职院校从规模扩张转向提升内涵、提高质量上来。根据统计,示范院校在扩大校园和基本建设方面投资偏大,而用于内涵建设的投入明显不足。由表3可知,在提供了办学经费支出情况的首批15所示范院校中,其中有征地、基础设施建设支出的有14所,而征地、基础设施建设支出在办学经费支出中所占的比例超过59%的有3所,最高的达到76.79%。与之相对应的是日常教学、教学改革与研究、师资建设、图书购置等方面的经费支出较少。以教学改革与研究经费支出为例,教学改革与研究经费支出在办学经费支出中所占比例低于1%的有6所,最少的仅为0.14%。高职院校办学经费内部投入(支出)结构不平衡,会对提高教育教学质量与学生实践能力、稳定教师队伍与提高教师专业水平等方面产生不利的影响,直接关系到高职教育的稳定与发展。

表2 首批部分示范院校2008年办学收入来源情况%

表3 首批部分示范院校2008年办学经费支出情况%

二、完善高职教育投入机制的建议

党的十七大明确提出要建设人力资源强国。高职教育担负着培养各类高技能人才、提供一流社会服务的重任,在建设人力资源强国中具有重要的战略地位。贯彻落实党的十七大精神,建设人力资源强国,就必须在示范院校建设的基础上,引导高职教育持续健康发展。为此,政府应该通过立法的形式建立高职教育的四方(中央政府、地方政府、行业企业、学生)投入机制,明确中央政府、地方政府、行业企业、学生对高职教育的投入义务,同时通过投入绩效评价制度引导学校合理投入办学经费。

1.明确规定中央和省级财政支出中的高职教育经费所占GDP的比例,并将执行情况纳入各级政府考核指标

(1)中央政府作为主要投入方。高职教育作为面向人人的大众化教育,具有明显的公共产品属性,国家是其最大的受益者。高职教育公共产品属性和“受益者投入”原则要求,政府承担高职教育经费的主要投入义务,行业企业投入和学生投入作为必要的补充。实际上,这也是发达国家的通行做法。澳大利亚职业教育经费的50%以上来自政府,新西兰职业教育经费大约70%来自政府[4]。

(2)生源地、用人单位、高职院校所在地政府作为共同投入方。一方面,按照国家教育部和财政部《关于实施国家示范性高等职业院校建设计划 加快高等职业教育改革与发展的意见》(教高[2006]14号)的要求,各省不断扩大高职教育跨省招生规模,示范院校跨省招生比例已经超过了30%;另一方面,中西部地区由于经济欠发达,对高职毕业生的吸引力不够,容量也有限,中西部地区许多高职毕业生纷纷到东部沿海的发达地区就业。黑龙江建筑职业技术学院招生就业信息网公布的部分顶岗实习、就业基地名单中,除了黑龙江的企业外,更多的是位于北京、天津、上海、广东、浙江、江苏等地的企业[5]。其他高职院校都有类似的情况,招生和就业面向全国,在服务区域经济的同时也为其他地区提供了大量的高素质劳动者。因此,生源地、用人单位、高职院校所在地政府应共同承担投入的主体义务。

(3)政府相关部门应制定高职教育生均预算内经费最低标准。在授权各省、自治区、直辖市制定高职教育生均预算内经费标准的同时,应制定全国统一的高职教育生均预算内经费最低标准,中央财政对经济欠发达地区的高职教育进行适当的倾斜,保障各区域的高职院校都能获得必要的办学经费,保证人才培养质量,有效控制我国各区域间高职教育发展不平衡现象的进一步加剧。

2.制定法律法规,并出台相应激励措施

根据《国务院关于大力发展职业教育的决定》(国发[2005]35号)的有关要求,2006年国家财政部和税务总局联合下发了《关于企业支付学生实习报酬有关所得税政策问题的通知》(财税[2006]107号),2007年国家税务总局制定并下发了《企业支付实习生报酬税前扣除管理办法》(国税发[2007]42号),都明确了企业享受税前扣除实习生报酬的税收政策。但这些政策力度小,操作性不强,对企业的吸引力不大。在与高职院校的校企合作过程中,企业因收益有限、成本过高而缺乏积极性[6]。因此,政府一方面,应通过有关法律明确行业企业在高职教育发展中的责任、权利与义务;另一方面,应该进一步加大对举办高职教育或者与高职院校合作办学、接纳高职院校师生实习的企业的税收优惠力度。企业参与高职教育合作办学过程中发生的各种费用,包括向高职院校捐赠设备和软件、合作共建校内外实训基地、委托高职院校开展横向项目、职工培训等支出,都允许计入企业成本,在缴纳企业所得税前全额扣除。借鉴国家财政部和税务总局《关于下岗失业人员再就业有关税收政策问题的通知》(财税[2005]186号)的有关精神,给予接纳高职院校师生实习的企业一定的税收优惠,补偿企业在校企合作办学过程中的经济损失,激发企业参与高职教育的积极性。

3.降低高职教育的学费标准

高职教育是大众化教育,报考高职院校的学生很多来自贫困家庭,相对较高的学费标准成为学生和家庭的沉重负担,一些家庭甚至到了砸锅卖铁、倾家荡产的地步。政府应该在增加投入的基础上,降低学费标准;借鉴中职教育的做法,对于来自于贫困家庭的学生,逐步免除高职院校学生学习期间的学费。

4.建立“综合定额+绩效奖励”拨款新机制,实行投入绩效评价制度

“综合定额”是按照生均成本和学生规模数为标准拨款,主要是维持学校正常运转和基本支出,以公平为主[7];“绩效奖励”是对那些改革成果突出、办学特色鲜明、教育质量高、社会声誉好的学校的奖励,是提升学校办学水平和发展能力的拨款,体现效率优先。实行投入绩效评价制度,合理投入,有利于建立公平、公正、透明、高效的竞争机制,引导高职院校将有限的办学经费投入配置到最需要的地方,产生更大的效益。

[1]谢洋.国家高职示范校建设3年取得4个翻番[N].中国青年报,2009-11-30(9).

[2]中华人民共和国职业教育法[EB/OL].(2004-04-12)[2010-04-10].http://www.hngm.cn/uploadfile/200807/20080721163530680.doc.

[3]中华人民共和国教育部,中华人民共和国财政部.关于实施国家示范性高等职业院校建设计划 加快高等职业教育改革与发展的意见[EB/OL]. (2006-11-03)[2010-04-10].http://www.moe.edu.cn/edoas/website18/78/info23178.htm.

[4]戴荣.我国职业教育法的历史贡献与修改完善[J].职教论坛,2006(10):7-8.

[5]黑龙江建筑职业技术学院信息管理中心.部分顶岗实习、就业基地[EB/0L].(2009-06-26)[2010-04-10]. http://news.hcc.net.cn/Html/zhaoshengjiuye/dinggangshixijiuyejidi/2009/1020/4973.html.

[6]王永莲.高职教育中校企合作问题的经济学分析[J].教育与职业,2009(35):13-15.

[7]唐万宏.绩效评价:高等教育投入机制改革的政策导向[J].中国高教研究,2007(6):46-48.

[责任编辑:丁金昌]

Four Unbalances and the Suggestions of Our Vocational Education Investment from the View of Model Colleges

TAO Jidong

(Social Vocation and Vocational Education Institute, Wuhan Polytechnic, Wuhan, 430074, China)

The construction of model colleges has achieved noticeable results. However, looking over the materials applying for the third group model colleges and those checking the first group model colleges, we can see that there are still four unbalances in our vocational education investment, which restrict its sustainable development. Therefore, the government must improve the investment mechanism of vocational education and specify respectively the investment obligation of the central and local government. Besides, measures should be taken to set up the law to introduce enterprises to involve in vocational education, cut the tuition fee, establish the evalution system of investment performance, ensure the income and rational outlay of school management to promote the sustainable and wholesome development of vocational education.

Model colleges; Vocational education; Investment mechanism

G719.20

A

1671-4326(2010)02-0031-04

2010-04-15

陶济东(1973—),男,湖北武穴人,武汉职业技术学院社会职业与职业教育研究所,副教授,硕士.