上市公司资本结构现状分析——以我国汽车制造业为例

2010-09-13陈芸

陈 芸

一、引言

无论从理论研究还是从财务实践,资本结构问题都将成为各方关注的焦点。资本结构问题是上市公司所要面临的首要问题,即企业的资金筹集以及资金构成问题,这既是一个重要的实践问题,又是一个重要的理论问题,因为这关系到企业的生存以及发展,合理的资本结构能增加公司的市场价值并促进公司在市场经济环境中良性循环,而歪曲的资本结构会减少公司的价值并影响公司的健康发展甚至导致公司破产。

汽车工业是工业化的核心,它的强大意味着一国制造业的强大,也是一国经济实力、技术能力的重要标志。汽车业有明显的规模经济特征,加之它的发展需要大量的技术创新和资金支持,这些都决定汽车业的发展具有独特性。当前学者对我国汽车制造业上市公司资本结构的研究很少,而汽车行业又有其特殊性,2009年,中国GDP要达到8%的增长目标,汽车成为力保经济增长的首要措施之一,从政府补贴过百亿刺激汽车消费到出台调整振兴规划重振汽车业都可以看出汽车业对振兴国民经济的意义,选取我国汽车制造业上市公司进行研究具有急需性。

二、理论基础

资本结构理论是揭示资本结构与企业价值之间关系的理论,对资本结构理论的研究始于西方。我国关于资本结构的研究起步比较晚,所以在对文献进行梳理时,是建立在国外学者的研究成果上。从资本结构理论形成和发展过程来看,可分为早期资本结构理论和现代资本结构理论两个阶段。

(一)早期资本结构理论

在西方国家,关于资本结构理论的研究始于20世纪50年代初期。1952年,美国财务学家大卫·杜兰特提出了资本结构的三种理论,即净收入理论、营业净收益理论、折衷理论。由于杜兰特的理论缺少实践意义和必要的实证分析,在理论届没有得到认可和进一步的发展研究。

(二)现代资本结构理论

1958年,美国学者莫迪利亚尼和米勒共同提出资本结构无关论,即无企业税MM模型。为了解释模型与现实的差异,莫迪利亚尼和米勒于1963年对他们之前提出的MM理论做了修正,把企业所得税因素考虑到资本结构的分析之中,提出了MM公司税模型,从而建立了一套MM理论的资本结构理论。

许多学者在MM理论的基础上展开研究,提出了新的理论,其中有代表性的是:认为由于各方的相互制衡,企业会有一个最优的资本结构的平衡理论;将信息不对称研究理论引入对资本结构的研究,建立融资优序理论;从经营管理者的破产成本角度出发,分析了资本结构的信息传递作用,建立信息传递理论;提出公司的最优资本结构就是在权益代理成本以及债务代理成本之间权衡结果的代理成本理论;控制权分配理论主要是基于资本结构既决定企业收入流分配,也决定企业控制权的分配。

三、我国汽车制造业上市公司资本结构现状

(一)样本选择

本研究选取沪深两市汽车制造业上市公司进行分析,选取公司自2002—2006年数据作为样本,所有数据根据锐思数据库整理。本研究采用描述性统计方法,分析我国汽车制造业上市公司资本结构和资金来源状况。

(二)样本公司的描述性统计分析

1.关于资产负债率的统计分析

本研究采用资产负债率的指标来衡量汽车制造业上市公司的负债融资状况,资产负债率表明企业的全部资金来源中有多少是由债权人提供的,或者说在企业的全部资产中有多少属于债权人所有,也可以反映企业在破产清算时对债权人的保护程度。

?

从表1可以看出,我国汽车制造业上市公司的平均资产负债率逐年上升,递增趋势明显,这与上市公司的资产负债率在2002—2006年间逐年增加有关。受其影响,汽车制造业上市公司的平均资产负债率也逐年递增。但总体看汽车制造业上市公司的平均资产负债率偏低,每年平均资产负债率在50%左右,这不利于公司利用财务杠杆效用。

?

从表2可以看出,在38家样本公司中,资产负债率在20%~30%之间的有1家,30%~40%之间有7家,40%~50%之间有5家,50%~60%之间9家,60%~70%之间有11家,70%以上有5家。从分布图可以看出,汽车制造业上市公司资产负债率集中于50%~70%之间,共有20家,占公司数的52.63%,30%~70%之间共有32家,占公司数的84.21%,2006年汽车制造业上市公司资产负债率的水平集中。

?

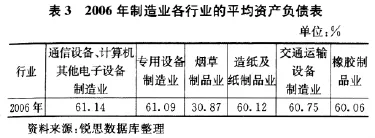

从表3可以看出,不同行业的资本结构存在明显差异。烟草制造业的资产负债率最低,为30.87%,这或许跟政府垄断有关。通信设备、计算机及其他电子设备制造业,专用设备制造业,造纸及纸制品业,交通运输设备制造业,橡胶制品业的资产负债率超过60%。可以发现这些行业以大型设备制造为主,资金需求较高,负债融资的意愿更强。我国的汽车制造业属于交通运输设备制造业,其资产负债率也超过60%。

2.关于股权构成情况分析

?

(1)从表4可以看出,我国汽车制造业上市公司的国有股比例从2002年的36.23%降到2005年的25.80%,2006年的国有股持股比例又略有上升,这与国家对汽车产业的政策有关。在汽车产业发展之初,要在短时间内实现起飞,增强国际竞争能力,需要政府的重点扶持以及政策倾斜,以解决汽车行业资金严重不足、投资分散的局面。在2000年的规划中汽车工业要达到年产量300万辆的规模,约需要投资2000亿元,资金缺口很大。在这一点上,当时政府给予了大力支持,在税收以及贷款上给予优惠同时还直接注入资本,参与投资,这也是国有股比例高的原因所在。

(2)法人股的比例有上升趋势,法人股在公司治理中的作用进一步加强。法人股在2002年的比例为24.79%,2004年为最高点31.01%,2005,2006年稍有回落,总体呈现上升趋势,这样有利于法人股东更积极以及更有能力参与公司的决策,因为法人股东的投资收益与公司的业绩息息相关,但是法人股在股权构成中的比例总体较低,法人要真正发挥作用的难度较大。

(3)流通股的比例稳步上升,并占据股权构成的第一位,这与国家投资战略的改变有关。随着汽车产业的振兴以及资本市场的完善,作为需要充分竞争才能繁荣的行业,它逐步从特定功能产业领域退出,通过体制性重组,逐步确立汽车产业的新型企业功能,国家资本所占的比例也逐渐缩小。

3.关于股权集中度分析

?

从表5可以看出,在汽车制造业上市公司股权集中度方面,2006年第一大股东持股比例在0~20%之间是5家,占10%,在20%~50%之间有30家,占60%,50%~70%之间有13家,占6%,在70%~100%有2家,占4%,从数据可以看出,大部分的上市公司由第一大股东控股,公司股权集中度较高,第一大股东的控制权很大。

4.对资本结构合理性分析

?

根据表6可以看出,上市公司的权益乘数逐年下降,表明公司的负债程度越来越低,对外融资越来越少,公司承担的风险越来越小,这或许跟国家收紧再融资政策有关,而随着公司营运状况的向上趋势,公司要有所获利,必然会提高负债程度,加大对外融资的力度。

(三)研究结论

从以上的分析中可以看出,我国汽车制造业上市公司的资本结构具有如下特点:①资产负债率总体水平偏低;②公司的负债程度越来越低;③对外融资越来越少;④公司股权集中度较高,第一大股东的控制权很大。

四、优化我国汽车制造业上市公司资本结构建议

根据对我国汽车制造业上市公司描述性分析,我们可以了解汽车制造业上市公司资本结构存在的问题。要优化资本结构,必须认清资本结构的形成,采取微观的财务手段和宏观的政策手段相结合的措施,才能取得实际的成效。具体可以从以下几个方面着手:

(一)充分发挥负债的财务杠杆效应

汽车制造业上市公司总体资产负债率水平虽然处于一个较为合理的水平,但公司之间也存在显著的差别,显示出不合理性与不平衡性。公司资产负债率最低为33%,最高为82%,差别显著。经验表明,资产负债率的适应范围介于30%~70%之间,当然这还要结合所处行业的平均数以及企业的盈利能力、银行利率、通货膨胀、国民经济的景气程度等。这一比率太高,意味着负债风险过大,从而面临着太大的偿债压力;比率太低,则负债风险固然很小,但负债的财务杆杠效应利用太少,不利于实现公司价值和股东财富最大化。从2006年我国汽车制造业上市公司资产负债率看,总体水平偏低,应该适当提高资产负债率,充分发挥负债的财务杠杆效应。

(二)调整股权结构

从分析可以看出,汽车制造业上市公司法人股在股权构成中的比例总体较低,国有股比例相对较高。为了进一步优化股权结构,实现股权所有者的多元化,必须继续降低国有股比例,寻求和探索国有股减持的方式,以实现股权所有者多元化,大力发展企业法人之间的交叉持股,这有利于提高公司治理效率和交叉持股企业之间形成战略联盟,建立多元化投资主体体系。

(三)大力发展企业债券市场

在我国汽车制造业上市公司主要依靠股权进行融资,通过发行企业债券进行融资受到限制。这是由于我国重视国债与股票的发行,轻视了企业债券的发行,对企业债券实行额度控制,我国企业债券发展落后。目前债券市场的落后已影响到企业的资本结构,政府应加速发展债券市场,增加债券品种,在国债规模有限的情况下,大力发展企业债券市场,改善当前上市公司只是依靠股权融资的局面。