托宾Q理论在物流企业评价中的应用

2010-09-13王春华

王春华 车 进

一、相对价值理论概述

相对估价法又称市场比较法,其依据可比企业的价值确定估计标的公司的价值,通过一些共同的变量,如收入、现金流量、账面价值或者收入进行比较。它的使用前提是该行业中的其他企业和标的企业是可比较的,而且这些企业在一般情况下存在着合理的价格。在使用该法进行价值评估时,往往要依据企业基本面和可比企业情况选择合适的比率。在该法中广泛使用的比率是“市场价值/重置成本”比率。企业的市场价值低于重置成本通常就认为其价值被低估了。

根据托宾的定义,Q值是企业市值与公司总资产的重置成本的比值。在实际计算中,企业市值=股价平均值×总股本+负债合计;资产重置成本=总资产。这一简单的计算公式背后隐含的经济学相关原理如下:

考虑一个由N个厂商组成的企业,在忽略获得和安装新机器的任何成本的条件下,一个代表性厂商在t时的真实利润与其资本存量k(t)成正比,并随全行业的资本存量k(t)递减;π·[k(t)]为厂商资本的边际收益产品,因此厂商的利润形式为π·[k(t)]·k(t)。假定厂商在调整资本存量时有成本,这种调整成本是厂商资本存量k的凸函数。这意味着厂商增加或者减少资本存量是有代价的,而且边际调整成本随调整的规模递增。设资本品的购买价格不变且等于1,折旧率假定为0,I为厂商投资。根据以上的假定,厂商在某一时点的利润为π·[k(t)]·k(t)-I(t)-C[I(t)]。

为最大化该目标函数,必须建立Current Value Hamiltonian函数:

H[k(t),I(t)]=π·[k(t)]·k(t)-I(t)-C[I(t)]+Q(t)·I(t)

其中Q(t)是厂商将进行投资直到获得资本的成本。

可得1+C′[I(t)]=Q(t)

上式表明,获得1单位资本的成本等于其购买价格(已经被固定为1)加上边际调整成本。通过上面的分析可知,Q总结了关于厂商投资决定的所有未来信息。若Q〉1,边际调整成本为正,则厂商会增加资本存量,若Q〈1,边际调整成本为负,则厂商会减少资本存量。

二、样本选取

2005年5月1日实施的《物流企业分类与评估指标》中对物流企业的定义指出,物流企业是至少从事运输(含运输代理、货物快递)或仓储一种经营业务,并能够按照客户物流需求对运输、储存、装卸、包装、流通加工、配送等基本功能进行组织和管理,具有与自身业务相适应的信息管理系统,实行独立核算、独立承担民事责任的经济组织。物流企业可以划分为运输型、仓储型、综合服务型三种类型。根据这一标准定义,笔者以沪深AB股市场中71家上市物流企业作为样本,获取这些公司08年的年报数据。

三、评价指标设立

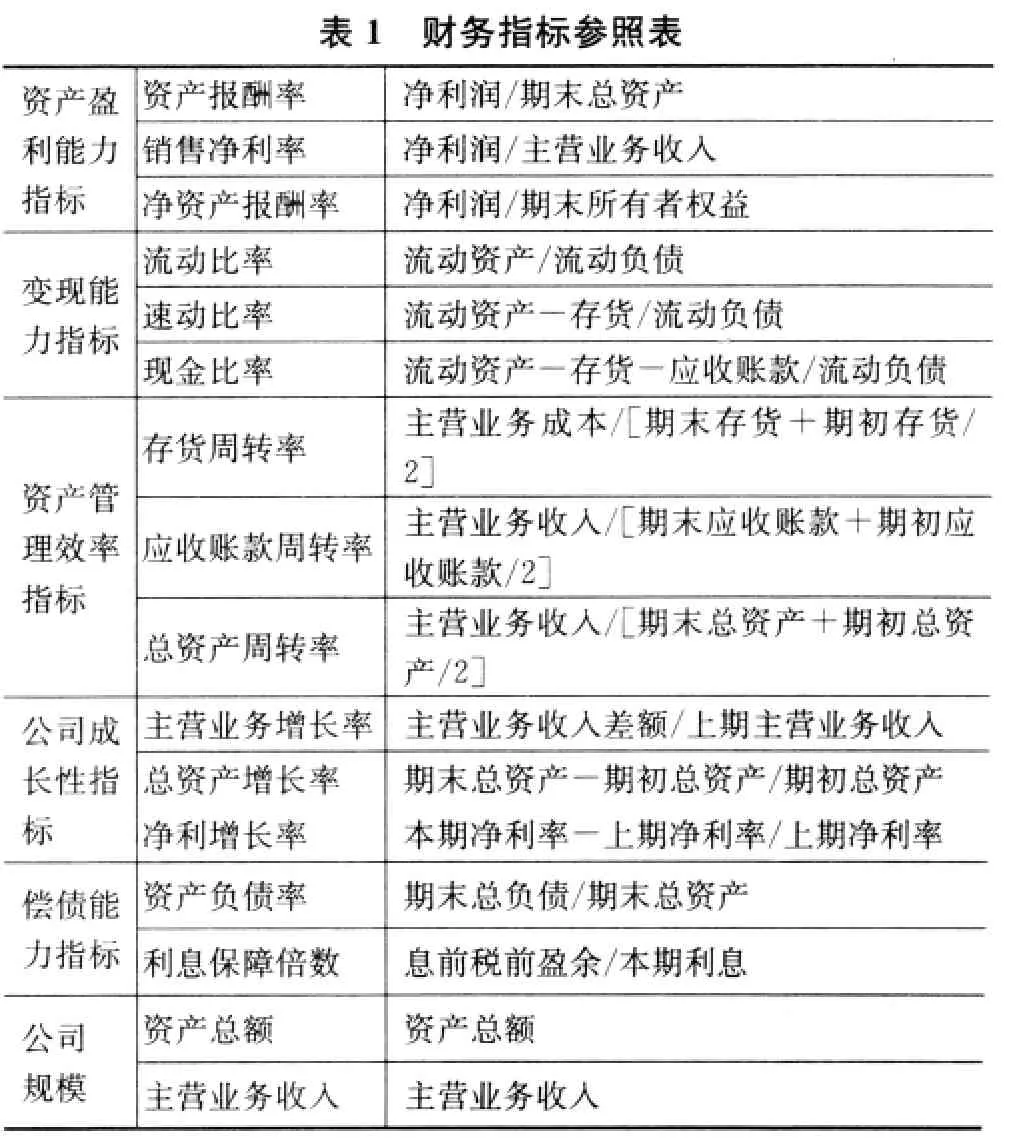

本文对公司价值的评价,从公司的公开信息着手,利用公司的财务指标,获取公司盈利能力、成长能力、资产运营能力和偿债能力等指标衡量公司的价值。因为本文对公司价值的评估,不但考虑公司现在的价值,同时还考虑公司投资后对公司价值产生的影响。所以,我们从影响公司长远发展的角度,来对财务指标进行甄选和改进。为了能够方便进行后面的实证分析与研究,这里我们从这些指标中选取能够容易得到,并能在最大程度上代表相应的能力的指标。具体如表1。

?

四、相对价值评价模型实证研究

本文以沪深AB股上市的71家物流企业作为研究对象,对托宾Q作一般性统计分析及相关性分析。

(一)描述性统计

沪深AB股指标是定期调整的,本文选择2008年最后一个交易日公示数据作统计分析。

?

从表2的统计可知,Q属非正态分布(偏度和峰度都不为零),Q值分布在0.882902至1.892412之间,有20家企业的Q值小于1,表明一部分物流公司基于托宾Q的价值被低估了。且最小值与最大值之间的极差只有0.909510。因为物流企业属于传统行业,投资者的预期投资报酬率保持在一个相对稳定的状态。

(二)相关性分析

相关性分析取71家物流企业2008年对外公布的年报的财务数据资料为原始数据。在相关性分析模型中:

被解释变量(Dependent)即托宾Q。

解释变量(Independent)即前面所述的16个与公司价值相关的财务指标。

本文选用了斯皮尔曼(Spearman)相关系数,进行相关性分析(见表3)。

?

相关性分析得出的结论是:

公司价值与公司规模(总资产)负相关、与公司成长能力正相关、与公司盈利能力(销售利润率、总资产报酬率)正相关、与公司资产的运营能力(存货周转率)负相关。

五、结论

公司作为一个整体,其价值是建立在持续经营基础上的,并决定于公司未来的获利能力。此外公司价值最大化管理的兴起也促进公司价值理论的进一步研究。因此,公司价值的度量也逐步成为价值管理研究的重要方向。

我们知道,上市公司的内在价值与公司的收益性和成长性之间存在一定的相关性。而且,在实际操作上,可以借助对上市公司的财务数据进行分析和评价,解决无法计算出企业内在价值的难题,并以此建立公司财务评价体系。

本文根据有关公司价值的基本理论,按照具体财务指标分析的方式,按照定量与定性相结合的方法,从实证分析的角度探讨了公司价值评价模型并以物流企业为例进行了数据分析。达到了以下目的:

第一、评价公司经营管理、财务状况、盈利能力、资本结构等情况,以便经营者调整经营策略;

第二、判断一个公司的财务状况和发展潜力,评估这个公司整体的真实价值,并将其与公司的市场价值进行比较,以便投资者做出投资决策;

第三、了解公司的经营成果、资本结构、资本保值增值、利润分配及现金流转的详情,以便债务人评价公司偿债能力。

用托宾的Q值分析企业价值,以及分析与托宾Q相关的财务因素,有助于企业和投资者作出正确的决策。根据托宾的Q理论,当Q大于1时,投资者应该增加投资;当Q小于1时,投资者应该减少投资。

从08年市场对物流企业的投资意愿一般,这就引导企业的经营者思考一个问题,如何提高公司的托宾Q值,来吸引投资者对其投资,获得发展所必备的充沛资金。就本论文的分析而言,可以从各种财务指标上找到思路。当然,托宾Q值的影响因素不限于财务指标,还受很多非财务因素影响,如公司的治理结构。在公司高管规模较小时,无论增加董事或监事、或高级管理人员,都会引起公司价值的迅速增长,但当公司高管规模较大时,这种促进作用就大大减弱了。这就需要将来的学者进行不断的研究、论证和探讨。介于笔者的水平,本文不作更深入的探讨。