对资产负债表债务法理论及其核算的探析

2010-09-13金燕

金 燕

一、资产负债表债务法的基本理论

1.理论基础

资产负债表债务法是从资产负债表出发,通过比较资产负债表上列示的资产、负债按照企业会计准则规定确定的账面价值与按照税法规定确定的计税基础,对于两者之间的差额分别应纳税暂时性差异与可抵扣暂时性差异,确认相关的递延所得税负债与递延所得税资产,并在此基础上确定每一会计期间利润表中的所得税费用。资产负债表债务法较为完全地体现了资产负债观,在所得税的会计核算方面贯彻了资产、负债的界定。

资产负债表债务法的理论基础是依据业主权益理论,从净资产的角度计算利润总额并计算所得税费用。资产负债观认为对企业收益的计量就是对业主权益的计量,资产增加与负债减少时就会产生收益,企业本期的利润总额主要是本期净资产增减变动的结果,净资产在价值量上等于资产减负债。把所得税费用与企业的资产和负债联系起来,比用收入和费用计算所得税能更好的体现资本保全的原则。

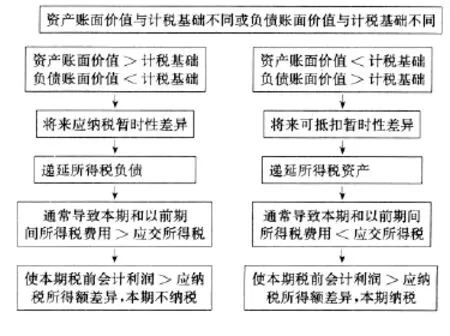

2.核心点

资产负债表债务法的关键是计税基础和暂时性差异。暂时性差异,是指一项资产或负债的账面价值与其计税基础之间的差额。应纳税暂时性差异源于资产的账面价值高于计税基础,或负债的账面价值低于计税基础。前者意味着在未来期间按资产账面价值收回的经济利益大于计税时的可抵扣金额,后者意味着在未来期间偿还的经济利益小而不能抵扣应税收益的金额大,两者的差额作为未来期间应纳税所得额而应交纳所得税,从而导致经济利益流出企业,并相应地确认—项递延所得税负债;可抵扣暂时性差异源于资产的账面价值低于计税基础,或负债的账面价值高于计税基础。前者意味着资产在未来期间可收回的经济利益小而计税时可抵扣金额大,后者意味着在未来期间偿还的经济利益大而不能抵扣应税收益的金额小,两者差额可抵减未来期间应纳税所得额,表现为所得税支付额减少而使经济利益流入企业,相应地,确认一项递延所得税资产。若存在暂时性差异就表明资产或负债将在未来期间导致所得税流入或流出企业,资产负债表债务法要求将这一影响确认为资产或负债。上述分析如下图所示:

二、资产负债表债务法下企业所得税的核算

1.核算的一般程序

计量利润表中的所得税费用。利润表中的所得税费用由当期所得税费用和递延所得税费用两部分组成,其中,当期所得税是指当期发生的交易或事项按照适用的税率计算确定的当期应交所得税;递延所得税是当期确认的递延所得税资产和递延所得税负债金额的综合结果。所得税费用的计算可用公式表示为:所得税费用=当期所得税费用+递延所得税费用。其中:

当期所得税费用=应纳税所得额×当期适用税率;

应纳税所得额=税前会计利润+(-)永久性差异+(-)暂时性差异

递延所得税费用(递延所得税收益)=(期末递延所得税负债一期初递延所得税负债)-(期末递延所得税资产一期初递延所得税资产)。

2.核算举例

[例]甲企业适用33%所得税税率,2006年利润总额750万元(税前会计利润)。会计与税收之间差异包括:

(1)国债利息收入:50万元

(2)税款滞纳金:60万元

(3)交易性金融资产公允价值增加:60万元

(4)存货跌价准备:200万元

(5)售后服务预计费用:100万元

采用资产负债表债务法作如下处理:

第一步,分析计算应交所得税(即当期所得税):

税前会计利润:750万元

调整永久性差异:

(1)国债利息收入:-50万元

(2)税款滞纳金:+60万元

调整暂时性差异:

(3)交易性金融资产公允价值增加:-60万元

(4)存货跌价准备:+200万元

(5)售后服务预计费用:+100万元

应纳税所得额:1000万元,所得税税率:33%

应交所得税=当期所得税:330万元

第二步,分析计算暂时性差异影响纳税金额,确定当期递延所得税负债和递延所得税资产的应有金额:

?

第三步,计算递延所得税:

递延所得税=递延所得税负债-递延所得税资产=19.8-66-33=-79.2(万元)

第四步,计算所得税费用:

所得税费用=当期所得税+递延所得税=330+(-79.2)=250.8(万元)

第五步,账务处理:

借:递延所得税资产 990000

贷:所得税费用 990000

借:所得税费用 198000

贷:递延所得税负债 198000

借:所得税费用 3300000

贷:应交税费-应交所得税 3300000

三、资产负债表债务法的优势

资产负债表债务法作为现行所得税会计处理方法,引入暂时性差异,由时间性差异变为暂时性差异,与过去的利润表债务法相比较的优势主要表现在:

1.理论更科学

利润表债务法用“收入/费用观”定义收益,强调收益是收入与费用的配比,从而注意的是收入或费用在会计与税法中确认的差异。资产负债表债务法则依据“资产/负债观”定义收益,把资产负债表作为最重要的会计报表,同时遵循了相关性原则、历史成本原则、权责发生制与收付实现制相结合原则等,通过计算暂时性差异,全面确认递延所得税资产或负债,将每一会计期间递延所得税资产或负债余额的变化确认为收益,强调全面收益概念。

2.反映更全面

利润表债务法的核算对象是“时间性差异”,强调差异的形成以及差异的转回;而资产负债表债务法则是以“暂时性差异”为核算对象,更强调差异的内容和原因。且从内涵来看,暂时性差异比时间性差异的范围更广泛,它不仅包括所有的时间性差异,还包括所有的不属于时间性差异的其他暂时性差异。所以,它能够提供更多的对决策有用的信息。

3.操作更简单

资产负债表债务法在税率变动情况下核算更简化。无论未来税率变动多少次,调整的所得税费用均采用一次性计入方式,核算方法比利润表债务法采用分次、逐次调整法更为简化。

4.国家税收更具保障性

企业操纵利润与逃避税收方法中的一个共同点就是从利润表出发,调高或隐藏利润,利润表债务法由于是以“收入、费用”定义收益,为操纵利润与逃避税收提供了便利条件,采用资产负债表债务法后,会计信息得以更为详细、广泛地披露,企业的经营透明度进一步提高,有利于遏制企业恶意操纵利润与逃避税收的行为。