利用EXCEL进行企业成本核算分析

2010-09-11雷红艳

□文/雷红艳

利用EXCEL进行企业成本核算分析

□文/雷红艳

本文结合企业生产经营的特点,利用Excel表设计符合自身需要的成本核算表,再利用成本核算表进行企业的成本分析,为企业经营决策提供依据。关键词:EX C EL表;成本核算;成本分析

一、成本核算的步骤

企业的生产经营过程也是资产的消耗过程,因此生产经营成本按其经济性质分为劳动对象、劳动手段和活劳动耗费三大类。企业成本核算过程中,在财务软件中应设置“生产成本”一级科目,借方用于归集所发生各项生产费用,贷方登记结转库存商品的成本。在“生产成本”科目下设置“基本生产成本”和“辅助生产成本”两个二级科目。根据成本要素在二级科目下设置三级科目,“直接材料”、“直接人工”、“动力”和“制造费用”用于成本核算。在成本计算过程中,涉及成本的归集和分配,计算完工产品成本和月末在产品成本,进而计算产品的销售成本。

在核算中,结合企业自身生产经营特点,利用Excel表进行成本计算和分析,通过表与表之间的链接,使得整个计算过程变得简洁,便于操作。(表1)

下面以品种法为例作介绍。企业根据自身生产经营组织形式、产品工艺特点和需要掌握的成本分析资料,将产品分类进行核算。表中以A产品成本核算为例,A产品领用的直接材料从金蝶等财务软件中生产成本-基本生产成本-直接材料科目下取数,财务软件系统一般都有导出成EXCEL电子表格的功能,粘贴在生产费用表中,直接人工、动力、制造费用和辅助生产从财务软件中取数直接计入,也可以采用一定的分配标准分配计入,将本月发生的生产费用归集到生产费用表中,填入下面的生产成本明细账中。(表2)

制造部门将产品做好之后,完工入库,月末统计库存商品月报表。报表之间的钩稽关系是:库存商品月报表本期进库数C1=产品成本计算表库存商品产量B2=库存商品明细账入库数B3;库存商品月报表本期出库数D2=库存商品明细账出库数D4=销售成本表销售数量B2。(表3)

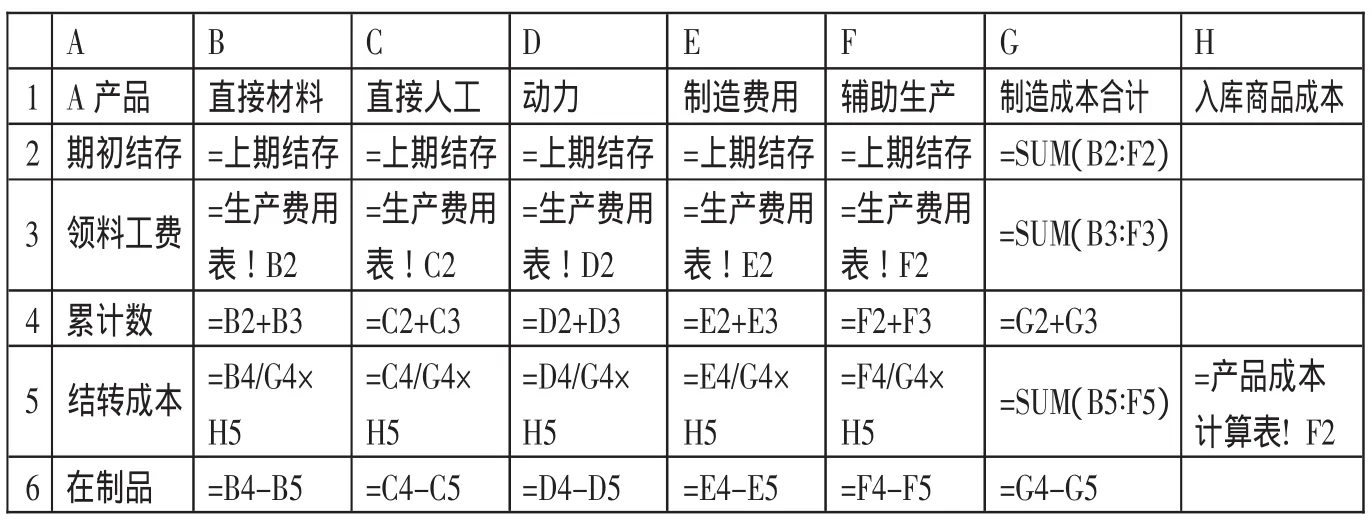

月末制造部门统计在制品数量,统计每种产品各个工序数量,根据公司耗用原材料和人工工时情况,确定完工程度。完工程度的方法确定之后,一般不得经常变换。(表4)

期初结存数等于上期期末结存数,表中领料工费从生产费用表中取数,累计数=期初结存数+本期发生数,第5行结转成本是本月完工入库产品成本,根据产品成本计算表得到。在制品成本=生产费用累计数-本月完工入库成本。

同时,编制产品成本计算表,通过生产费用归集,统计库存商品月报表,在制品按照约当产量法计算。(表5)

本期发生的生产费用在完工产品和月末在制品之间分配,计算出完工产品成本。(表6)

表1 生产费用表

表2 库存商品月报表

表3在制品月报表

表4 A产品生产成本明细账

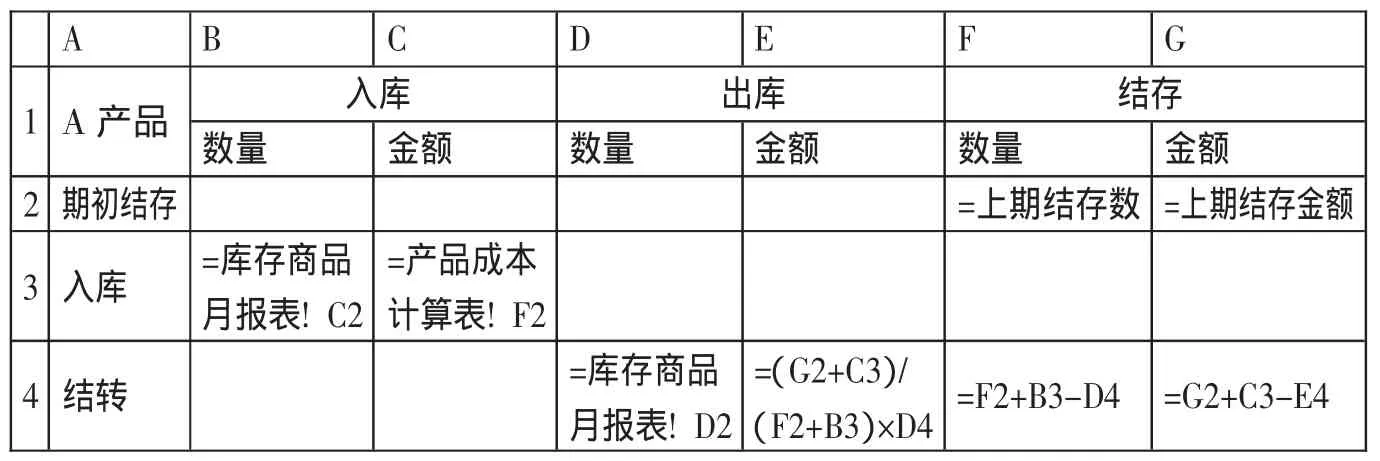

本期库存商品入库数量,取的是库存商品月报表的入库数量,入库金额取的是产品成本计算表F2计算数据,发出商品成本采用加权平均法计算。

发出商品成本=(上期库存商品结存金额+本期入库商品金额)/(上期库存商品结存数量+本期入库商品数量)×发出商品数量

期末结存库存商品金额=期初结存库存商品金额+本期完工入库商品金额-本期出库商品金额

这个金额反映在资产负债表存货项目库存商品中。(表7)

销售成本中,从财务软件中导出产品销售数据,取得产品销售数量和销售收入,与库存商品月报表发出数量核对,销售成本等于库存商品账中发出商品成本,也是损益表中产品销售成本。

产品成本计算过程主要设计7张报表就可完成。

二、成本数据分析

成本计算好之后,就利用上面EXCEL表,可以灵活方便地对成本进行分析,下面以销售成本结构分析为例进行介绍。(表8)

表5 产品成本计算表

表6 库存商品明细账

表7 销售成本表

表8 A产品成本分析表

在成本分析中,生产成本——基本生产成本科目下设有直接材料、直接人工和制造费用等成本项目,销售成本科目中没有设直接材料、直接人工和制造费用等成本项目,作为管理者特别想知道本期销售产品中,材料、人工、制造费用等占销售收入比重,有利于企业分析各成本要素所占销售比重,比较产品成本变化趋势,便于企业作出成本控制。

表8中,期初库存产品成本+本期入库商品成本=本期发出商品成本+期末库存商品成本

移项,期初库存产品成本-期末库存商品成本+本期入库商品成本=本期发出商品成本。

本期入库商品成本从生产成本明细账中取数,能取到结转的直接材料、直接人工、动力、制造费用和辅助生产的金额。

销售成本中含有直接材料=(完工入库的直接材料成本/完工入库商品成本)×销售成本

同理,可以求出销售成本中直接人工、动力、制造费用和辅助生产成本,销售成本率=销售成本/销售收入,是反映企业成本最重要的财务指标,材料成本率=销售成本中的材料成本/销售收入,同理可求出人工成本率、动力成本率、制造费用成本率和辅助生产成本率。

销售成本率=材料成本率+人工成本率+制造费用成本率+动力成本率+辅助生产成本率,分析各成本要素占销售比重,企业每月作出各类产品成本分析表,各期进行对比分析,分析成本变动的原因,制定成本控制的有效方法。

可以看出,EXCEL在成本计算和成本分析中具备灵活简便的功能,而基于EXCEL表维护和更新也非常简单,财务人员通过简单的操作就可以从企业生产经营情况出发设计符合需要的成本计算和成本分析表,从而提高财务工作效率。

(作者单位:重庆川仪微电路有限责任公司)

[1]中国注册会计师协会编.财务成本管理.经济科学出版社.

F23

A