县区政府财力资源整合绩效评价实证研究

2010-09-09马世骁苏立红顾丽华高振东

马世骁,苏立红,顾丽华,裴 杰,高振东

(1.沈阳建筑大学管理学院,辽宁 沈阳 110168;2.沈阳医学院计划财务处,辽宁 沈阳 110034;3.辽宁省县区财源建设办公室,辽宁 沈阳 110003)

县区政府财力资源整合绩效评价实证研究

马世骁1,苏立红1,顾丽华2,裴 杰3,高振东1

(1.沈阳建筑大学管理学院,辽宁 沈阳 110168;2.沈阳医学院计划财务处,辽宁 沈阳 110034;3.辽宁省县区财源建设办公室,辽宁 沈阳 110003)

本文首先介绍了政府财力资源的内涵,分析了政府财力资源整合及其绩效评价的现实意义;其次,结合辽宁省的实际情况建立了绩效评价指标体系,并运用SPSS13.0统计分析软件和AHP软件,采用因子分析法、层次分析法、模糊综合评价等数学方法,分别从客观和主观两个角度以及综合方面对县区政府财力资源整合绩效评价进行实证分析;最后,根据研究结果分析所存在的问题,并提出相关的对策与建议。

政府财力资源;整合;绩效评价;实证分析

Abstract:According to practical condition in Liaoning,this paper establishes performance evaluation index system.Through two aspects,namely objective and subjective,and comprehensive aspect,this paper analyzes performance evaluation of county governmental financial resource integration by using statistical software SPSS 13.0 and AHP.Lastly,on the basis of the results,this paper analyzes problems and puts forward corresponding conclusions and suggestions.

Key words:governmental financial resources;integration;performance evaluation;positive analysis

政府财力资源是指一个国家或一级政府在一定时期内所能掌握和使用的、能够在一定形式和程度上转化为资金形态的所有有形和无形的政府资源的总称[1]。如何促进县域经济发展,整合政府财力资源,盘活存量,合理配置,做大财政“蛋糕”,提高政府财力资源配置和使用效益,是当前县域经济发展的热点、难点问题[2]。从实际情况来看,县区政府虽然财力资源丰富,但也面临着政府财力资源管理分散、资源配置不合理、浪费严重和财力资源流失等问题[3],这就要求政府在发展经济的同时,不断整合政府财力资源。同时,县区政府也需要选取适当的绩效评价指标,采用正确的评价方法,对财力资源整合进行科学地绩效评价,达到提高整合效率的目的。

1 县区政府财力资源整合绩效评价指标体系的建立

在总结国内外相关指标体系设计思想和方法技术的基础上,结合当地实际,经过深入调查,并组织有关专家论证分析,根据绩效评价指标体系总体结构与层次逻辑框架(见图1),构建了适用于辽宁省县区政府财力资源整合绩效评价客观和主观两个指标体系。

其中,客观指标体系分三个层次即由目标层、因素层和指标层构成。目标层为县区政府财力资源整合绩效评价;因素层包括五个因素,分别为:农业专项资金、行政事业单位经营性和非经营性资产、政府债权、非税收入、土地和矿产资源;指标层由20项具体指标构成(见表 1)。

主观指标体系从社会满意的角度对政府财力资源整合进行绩效评价,通过查阅文献以及专家咨询,设计主观评价指标体系,该体系共分3个层次,目标层为社会满意度;因素层包括工作效能、依法行政、工作作风和廉洁自律4个方面;指标层为各类具体指标共18项,如表2所示。

2 县区政府财力资源整合绩效评价的实证分析

按照上述指标体系,2008年省财政有关部门对全省县区进行财力资源整合情况调查,本文为了便于评价分析,选取了其中13个县的数据,作为研究对象,进行案例分析(由于数据的保密性与不可公开性,将13个县用A县、B县、C县、…来代替)。运用SPSS13.0统计分析软件和AHP软件,采用因子分析法、层次分析法、模糊综合评价等方法,分别从主、客观两方面对县区政府财力资源整合进行综合评价。

2.1 基于客观数据的绩效评价

因子分析是一种数据降维的多元统计分析方法,它通过研究众多变量之间的内部依赖关系,用少数几个因子变量来表示其基本的数据结构[4]。运行SPSS13.0统计分析软件进行因子分析,得到旋转后的因子载荷矩阵,如表3所示。

计算各因子得分及综合得分排名,如表4所示。

为了便于更直观对比分析,将表4的综合得分转化为取值范围为[0,100]的数值——“绩效值”,如表5所示。

2.2 基于主观数据的绩效评价

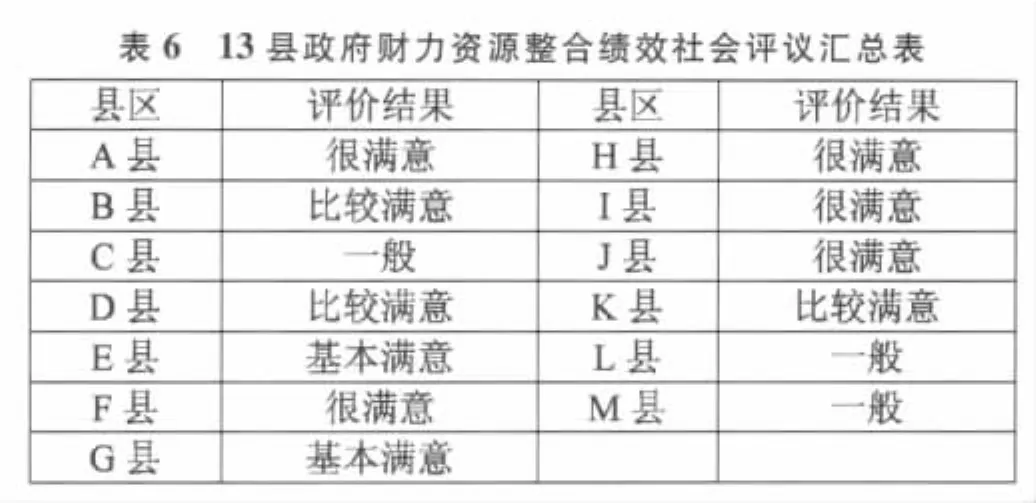

主观评价指标为工作效能、依法行政、工作作风和廉洁自律4个因素,通过专家咨询,针对来自省、市的30位专家所回收的30份有效调查问卷,运用层次分析法、AHP软件以及模糊数学评价,建立评判集,可以得出13个县的政府财力资源整合绩效社会评议结果,如表6所示。

将表6中的(很满意,比较满意,基本满意,一般)折合成分数为:(90,80,70,60),如表 7 所示。 主观得分落后的县区应该在工作效能、依法行政、工作作风和廉洁自律四个方面狠抓落实,以提高政府工作绩效和社会的满意度。

2.3 基于主客观数据的绩效综合评价

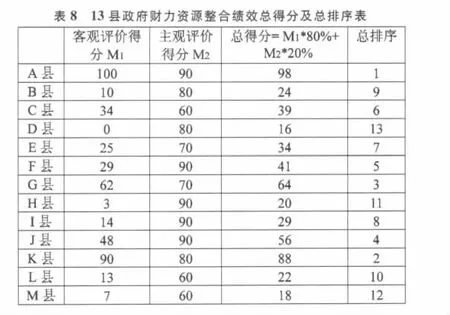

根据辽宁省的具体情况,经过政府官员、评议专家、相关学者的讨论,确定客观得分占总得分的权重为80%,主观得分占总得分的权重为20%,从而计算所评价县区的总得分和绩效总排序(见表8)。

3 结论

(1)研究结果表明,辽宁省各县区政府财力资源整合绩效水平差异明显,不平衡现象显著。通过对指标及评价结果分析,可以看出,主观评价趋向评价工作态度,客观评价强调工作实效,有些地方虽然主观评价比较高,但客观实效却不尽人意,因此在今后的实践研究中,应更加注重调整主客观权重,使得评价体系更加科学合理。

(2)督促各被评价单位(部门)应针对不足,及时发现问题,努力提高县区政府财力资源整合绩效水平,提高政府财力资源配置和使用效益,实现提高整合效率的目的。

(3)以辽宁省部分县区政府财力资源整合绩效评价为例开展研究,在国内尚属首次,为在更大范围开展此方面研究奠定了基础并提供了经验,对于解决当前县域经济发展的热点、难点问题起到一定的促进作用。

[1]马世骁,高振东,裴杰.基于公共财政理论的政府财力资源分析——以建平县为例[J].沈阳建筑大学学报(社会科学版),2008,(7):284-286.

[2]张钢军,贺荣俭,裴杰.辽宁县区政府财力资源整合实践与探索[J].地方财政研究,2008,(4):35.

[3] 邴志刚.整合政府财力资源问题研究[J].地方财政研究,2004,(1):23-28.

[4]约翰逊·威克恩著.陆璇,叶俊译.实用多元统计分析[M].北京:清华大学出版社,2008.388-429.

(责任编辑 张九庆)

An Empirical Research on Performance Assessment of County Governmental Financial Resource Integration

Ma Shixiao1, Su Lihong1, Gu Lihua2, Pei Jie3, Gao Zhendong1

(1.School of Management,Shenyang Jianzhu University,Shenyang 110168, China;2.Department of Accounts and Finance,Shenyang Medical College,Shenyang 110034, China;3.Financial Office of Country and District of Liaoning Province, Shenyang 110003, China)

F124

A

辽宁省社科基金办公室“辽宁省县(市)政府财力资源整合利用对策研究”课题(项目编号:L06BJY009)。

2009-09-27

马世骁(1963-),男,辽宁沈阳人,工学博士,教授;研究方向:区域经济管理,决策分析。