所得税税率影响企业固定资产投资的DID实证分析——基于中国制造业上市公司的经验证据

2010-09-07宋雷娟储敏伟

宋雷娟,储敏伟

(1.上海财经大学公共经济与管理学院,上海 200433;2.上海金融学院,上海 201209)

新企业所得税法 (简称新税法)的实施使得所得税税率的具体执行大致可分为三种情况:一是由原来享受低于法定税率33%的优惠税率上升至18%或25%;二是原来享受优惠税率的继续享受优惠税率;三是由原来执行33%税率的降为执行25%。本文旨在控制影响固定资产投资其他因素的情况下,考察自2008年1月1日起开始实施的新税法,对原执行税率33%后执行25%的制造业上市公司 (简称税率降低公司)税改前后的固定资产投资有何影响,与其他继续实施优惠税率的上市公司 (简称税率优惠公司)相比有何不同效应,国有上市公司和民营上市公司对此的反应是否相同,以便我们探询所得税改革的主要部分对企业固定资产投资的即期影响效应。DID计量方法是目前评估政策效应的一种主流实证研究方法[1],本文借鉴该方法对上述问题进行研究。

一、文献回顾

纵观国外研究企业所得税制改革影响固定资产投资的文献,最早可追溯到Robert E.Hall与Dale W.Jorgenson(1963),他们对1954年国内收入法典规定的加速折旧法、1962年缩短机器设备的折旧年限及投资税收抵免政策改变投资行为的有效性进行了研究[2]。Feldastein(1978a)使用实际税率模型研究了课税对企业投资行为的影响。Lawrence H.Summers,Barry P.Bosworth,James Tobin&Philip M.White(1981)基于托宾的q投资理论对美国七十年代企业资本的形成变化进行了分析,探索税收政策对资本形成的影响,从此有利于企业资本形成的一些税收政策得到认同。Salinger,Michael A.&Lawrence H.Summers(1984)对税收改革与公司投资之间的关系进行了微观计量模拟研究[3]。Kazumasa Iwata&Atsushi Yoshida(1990)分别在封闭经济体和开放经济体假设下,估计税收改革对日本和美国资本成本及边际有效税率的影响[4]。Jason G.Cummins,Kevin A.Hassett&R.Glenn Hubbard(1995)注视大的税收改革1962、1971、1981和1986,发现税收政策的改变对企业设备投资有重要影响[5]。为反映加拿大上个世纪八十年代的所得税制改革效果,Jack Jung研究了非金融企业1987年税改前后各省边际有效税率的变化情况[6]。

总之,考察和分析所得税对企业投资行为的影响属于政策效应研究范畴,国外起步较早。有的学者研究税收的某项具体条款对投资的影响,有的从整个税负角度研究对投资的影响;有的基于微观视角,有的基于宏观视角。我国新税法的实施时间还不长,国内迄今为止尚未看到研究所得税改革对企业固定资产投资影响效应的文章。因此,本文欲尝试性地开创研究我国新税法在此方面的政策效应,基于微观视角,以税改前后上市公司执行税率的不同作为研究的切入点,考察税率降低对制造业固定资产投资造成的即期影响效应,为后续研究抛砖引玉。

二、研究设计

(一)模型假设与设定

企业所得税通过规定所得税率、成本费用扣除等税务处理方法影响企业的应交所得税,从而影响企业的税后净利和固定资产投资的收益率,企业的投资行为由此受到影响。税改前我国内资企业的法定所得税税率是33%,2008年初开始实施的新税法税率为25%。税率的降低有助于提高企业固定资产投资的收益率,激励企业增加投资。在新税法实施前,不是所有的内资企业都实行33%的税率,有的执行低于法定税率的优惠税率。根据投资收益影响投资行为的理论,相对于实行优惠税率的这部分企业来讲,税改前没有享受优惠税率的企业固定资产投资理应少于执行优惠税率的企业。税改后税率降低企业的固定资产投资支出,与自身过去相比增加投资支出。于是,提出以下两个假设和设定相应模型。

假设1:税改前实行33%税率的企业固定资产投资少于实行优惠税率的企业固定资产投资。

模型1:利用2007年的数据,采用模型y=α0+α1Dtax+X′itβ+ε,α0是截距项,α1表示税改前实行33%税改后执行25%税率的企业 (处理组)固定资产投资与税改前后均执行优惠税率的企业(控制组)固定资产投资的差异,如果α1显著为负,则表明2007年处理组企业的固定资产投资显著低于控制组企业的固定资产投资。X′it是控制变量,ε是随机干扰项。

假设2:税改后所得税税率的降低有助于激励税率降低企业增加固定资产投资。

(二)变量界定

首先,被解释变量固定资产投资的界定。不同学者对此变量的界定有所区别。Rodrigo Vergara(2004)的投资支出It=FAt-FAt-1(1+πt)+de,其中FA是固定资产,π是通货膨胀率,dep是折旧。冯巍 (1999)[9]、童盼、陆正飞 (2005)[10]、刘星、杨亦民 (2006)[11]的定义是本期固定资产、长期投资及在建工程期末期初余额之差/上期总资产。魏锋 (2006)[12]的定义是本期固定资产原价、工程物资与在建工程三项期末期初余额之差/上期固定资产净值。李胜楠、牛建波 (2005)[13]的定义是期末期初固定资产净值余额之差加上本期累计折旧/上期固定资产净值。

根据会计上期初余额加上本期增加数减去本期减少数等于期末余额的构稽关系,笔者认为采用期末余额减去期初余额得到的投资增加数,掩盖了企业当期固定资产投资支出的真相,而这部分明细项目恰恰反应了当期固定资产投资的方向和水平,使用期末减期初余额的算法不妥。另长期投资除了包括固定资产投资,还包括长期股权投资和长期债权投资。在建工程本期增加数反映当期尚未达到预定可使用状态的固定资产投资支出,最后需要转入固定资产。因此,最后经权衡考虑,本文使用的固定资产投资是固定资产净值本期增加数与期初固定资产净值余额之比,用INV符号表示。

其次,控制变量的界定。根据学界以往的研究成果,控制变量Xit基于微观视角主要有企业本身的个体特征,如企业的现金流、负债状况、资产报酬率、公司规模等。基于中观视角,需要看本企业所处行业的特征、市场竞争的激烈程度等。当然,这些因素都离不开各种因素综合作用形成的整个宏观环境的影响。

(1)企业的内部资金与资产盈利能力。现代公司制企业的所有权和经营权两权分离,因为委托代理关系和信息的不对称,企业外部融资成本通常要高于内部融资成本,企业的投资需求有可能受到融资约束,在为投资项目融资时通常倾向于优先考虑内部资金。而企业内部资金存量与其资产盈利能力的大小密不可分,资产报酬率的增加是现金流增加的前提和基础。资产报酬率 (ROA)为息税前利润占平均总资产的份额。

(2)企业的负债。债权人对公司的投资决策没有决定权,所以,由建立在非对称信息博弈论基础上的委托代理理论可知,当经理与股东利益一致时,很可能出现企业投资决策的目标是股东财富最大化,而不是企业价值最大化。当负债比例较大时,股东为追求超额收益,通常会投资风险较高的项目,因即使投资失败,债权人会承担大部分损失。

当经理与股东利益不一致时,则负债的存在可在一定程度上约束管理层的投资行为,特别是通过投资扩大企业规模的倾向,因为追求规模很可能导致企业现金流的不足,使企业面临财务危机。此外,由信号传递理论可知,负债的存在一定程度上向企业外部人士传递了企业经营质量的信息,由此会导致再融资成本的变化,从而影响企业的投资。本文用负债总额占资产总额的比率资产负债率 (ALR)衡量企业的财务状况。

(3)企业的投资机会。企业在不同的生命周期,所面临的风险和收益对企业的投资有着重要的影响。对刚起步的企业来说,企业很可能拥有较少的可获利的投资项目,因此,企业的策略便是不投资或少投资。对处于开拓市场或快速发展时期的企业,拥有高成长性或良好成长机会的企业,往往有许多高风险高收益的项目予以投资。已有研究使用上市公司的市值变化或上市年龄表示企业的投资机会,我们用上市年龄 (LISTED)作为企业投资机会的代理指标。

(4)公司规模。企业的规模实力是影响其投资的又一因素。企业规模大、实力强,往往存在着资金充裕、产品成本低、市场占有率高和抗风险能力强的优势,为保证自己在行业中的强势地位,投资范围、规模和层次也就可能扩大和提高;而规模较小、实力不强的企业,由于在资金、成本、市场占有率及抗风险能力方面处于劣势,投资选择上就得谨慎和量力而行,必须选择投资规模相对小、见效相对快一些的项目。本文选取营业收入 (REVENUE)衡量公司的规模。

(5)所处行业特征。制造业所包括的具体行业呈现不同的特征,有的行业相对于其他行业来讲,资本密集度高,而有的行业则劳动密集度高。资本密集型企业如电力、冶金、航天、石化等企业通常需要大额的固定资产投资,而劳动密集型企业如纺织、服装等企业的单位产品成本中物化劳动的比重较少,所以,对固定资产的投资需求相对较少。我们以期末固定资本总额占总资产的比重——固定资本密集度 (FIXDENSE)作为制造业中具体行业特征的衡量指标。

三、样本选择及描述性统计

(一)样本的选择

样本数据来自CSMAR和WIND数据库。考虑到不同行业的生产特征差异和固定资产投资在企业生产经营中的相对重要性,本文选用制造业上市公司数据作为研究和分析对象。对在2007至2008年间存在的被中国证监会划入制造业的A股原始样本进行了筛选。首先,剔除数据缺失及逻辑上存在错误以及同一家公司在样本期间所有制性质和行业分类发生变化的;其次,为防止兼并或重组的影响,剔除样本区间内投资支出增长率大于2的公司;再次,剔除资产负债率大于100%、事实上已经资不抵债的公司以及经过特殊处理或特别转让处理 (ST/PT)类财务状况异常的公司。

经筛选后,我们最终获得529×2个观测值。由于国有上市公司的制度特性、目标特性、管理特性等方面存在别具一格之处,所以,在分析所得税改革对企业投资的影响时,本文针对不同类型的企业分别加以分析。按照上市公司实际控制人的性质确定企业的所有制性质。国有或国有控股的国有上市公司共有331家,除此之外的民营上市公司共有198家。国有上市公司中有174家属于处理组 (税改后税率降低的公司),其余157家属于控制组 (税改后继续享受优惠税率的公司),民营上市公司的处理组和控制组分别有127家和71家。为减轻离群值 (outlier)对估计结果的影响,本文对所有变量在第一分位以下和第九十九分位以上的观测值进行了调整 (winsorize)。数据处理和模型估计工作采用软件EXCEL2003和STATA10完成。

(二)样本的描述性统计

样本的描述性统计如下表1至表4所示:

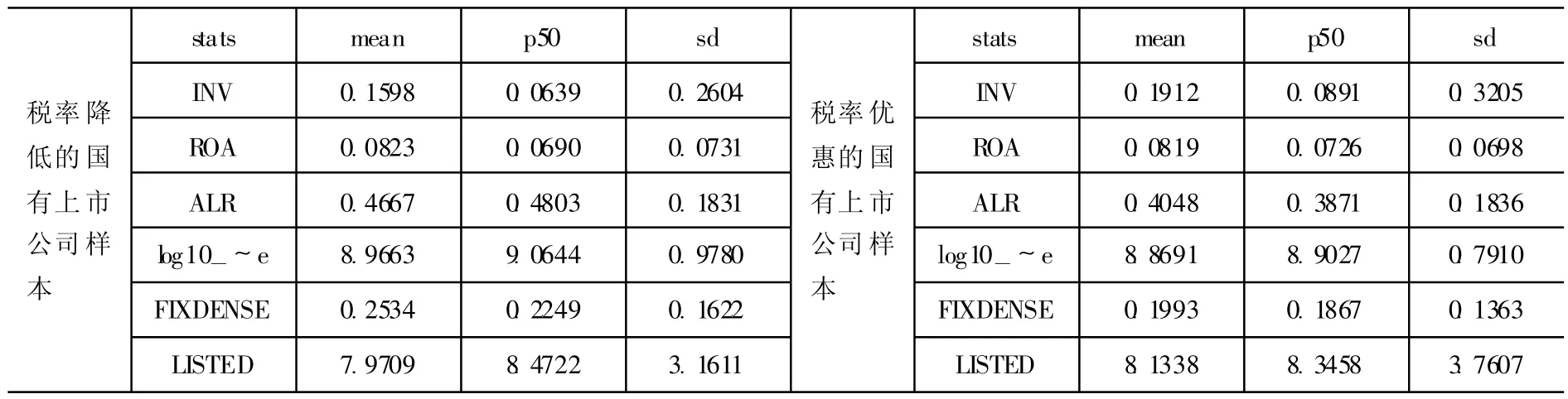

表1 国有上市公司样本2007年的描述性统计表

由上表1可见,税率降低的国有制造业上市公司2007年固定资产投资的均值比实行优惠税率的上市公司低3.14个百分点,中位数低2.52个百分点。资产报酬率的均值两者十分接近,均为8%左右,中位数均在7%附近。另前者的资产负债率均值高出后者约6个百分点,中位数高出近10个百分点。此外,前者资本密集度的均值和中位数均分别高于后者5.41和3.82个百分点。营业收入两者的均值和中位数相差不大。

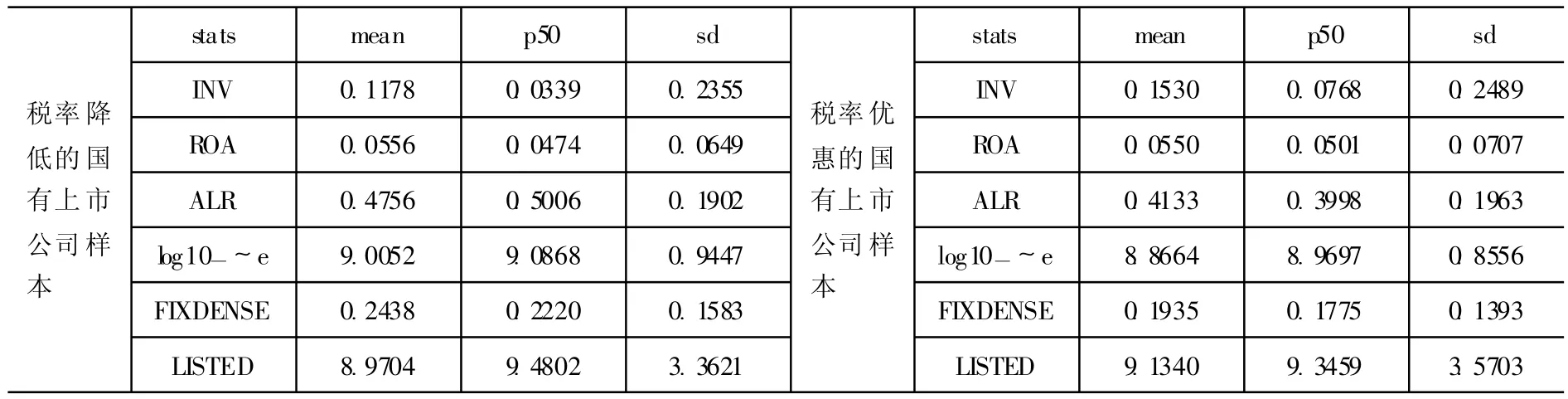

表2 国有上市公司样本2008年的描述性统计表

从上表2可见,2008年税率降低的国有制造业上市公司的固定资产投资均值和中位数均低于实行优惠税率的公司约4个百分点。它们资产报酬率的均值和中位数均相差不明显,都在5%左右。负债、资本密集度和营业收入的分布情况与2007年大致相同。

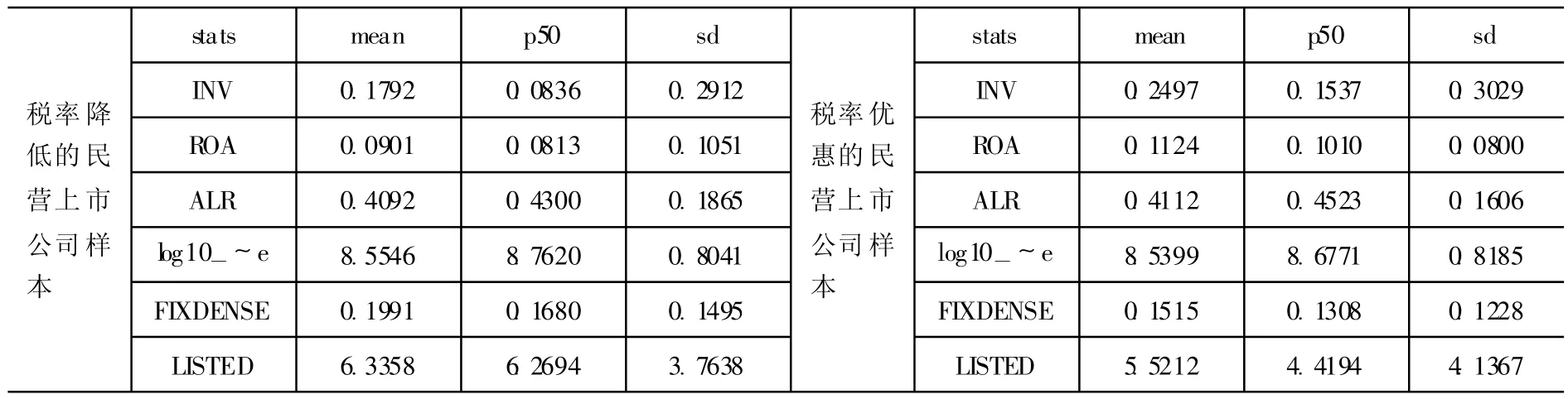

表3 民营上市公司样本2007年的描述性统计表

从上表3可见,民营制造业上市公司2007年实行33%税率的固定资产投资均值和中位数均低于实行优惠税率的公司约7个百分点。前者的资产报酬率均值和中位数低于后者约2个百分点。资产负债率两者的均值都约41%,中位数相差约2个百分点。此外,2007年民营制造业上市公司处理组的资本密集度均值和中位数分别高于控制组4.76和3.72个百分点。

表4 民营上市公司样本2008年的描述性统计表

由上表4可见,税率降低的民营制造业上市公司在2008年的固定资产投资均值低于实行优惠税率的公司约8.36个百分点,中位数低约6个百分点。资产报酬率的均值两者相差1.04个百分点,中位数两者均在6%附近。另资产负债率两者的均值和中位数相差不大,都在40%左右。就资本密集度来说,前者的均值和中位数分别高于后者3.55和5.36个百分点。另前者的上市年数总体上多于后者,中位数分别为约7.27和5.42年。此外,两者的销售规模差不多。

四、检验结果及原因分析

(一)模型的回归结果

2007-2008年的数据经检验存在个体效应,面板间存在异方差,所以,最终确定使用FGLS进行估计,回归结果如下表5所示。因模型1的OLS回归结果,除了没有年份哑变量和年份与税率的交叉项哑变量外,其余变量的参数系数符号,显著性水平均与表5一致,故只报告模型2估计的结果。

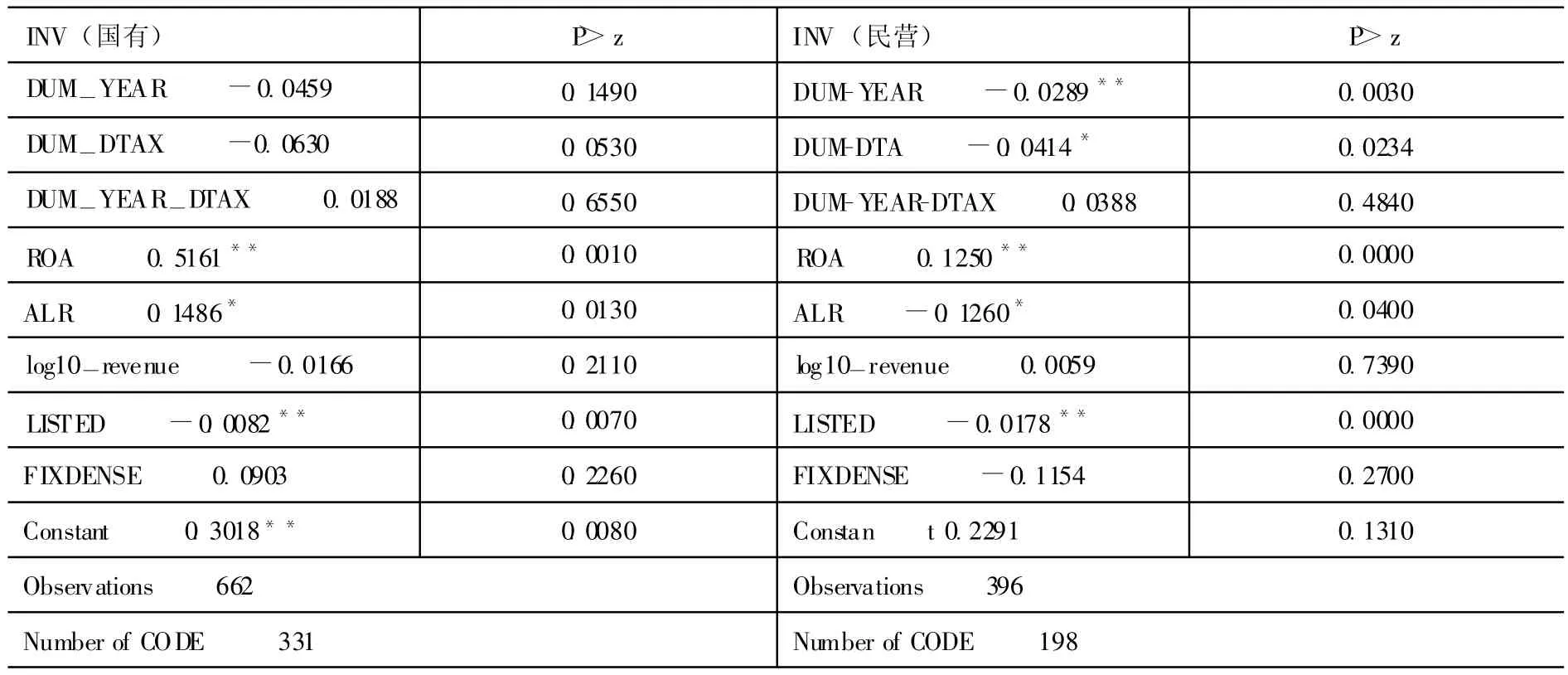

表5 国有和民营样本数据回归结果表

1.国有上市公司的回归结果

由上表5可见:(1)2007-2008年间固定资产投资的变化为-0.0459,但在统计上不显著,说明整个宏观经济环境的变化对国有制造业上市公司固定资产的投资支出几乎没有影响。(2)2007年降低税率的国有制造业上市公司与享受优惠税率的国有上市公司相比,固定资产净值增加率要低6.3个百分点,但差异在统计上不显著。(3)原实行33%税率的制造业上市公司在2008年与原享受优惠税率的上市公司相比,固定资产投资支出增加率要高1.88个百分点,在统计上也不显著。表明剔除投资在2007年与2008年间的变化以及这两类公司实行不同税率呈现的投资差异后,2008年降低税率的公司没有显著地增加固定资产投资支出。

2.民营上市公司的回归结果

由上表5可见:(1)民营上市公司2007-2008年间固定资产投资的变化为-0.0289,且在1%的显著性水平呈现显著,说明整个宏观环境的变化对民营制造业上市公司固定资产的投资支出有影响。(2)降低税率的民营制造业上市公司与享受优惠税率的民营上市公司相比,2007年固定资产净值增加率要低4.14百分点,且在5%的显著性水平上呈现显著,表明两者在固定资产投资支出方面存在显著差异。(3)原实行33%税率的上市公司在2008年与原享受优惠税率的上市公司相比,固定资产投资净值增加率高3.88个百分点,但在统计上不显著。表明剔除投资在2007年与2008年间由于宏观环境引起的投资变化以及这两类公司实行不同税率呈现的投资差异后,2008年降低税率的公司未显著增加固定资产的投资支出。各种稳健性检验的回归结果与上述所有结果完全一致。

(二)原因的分析

第一,对国有制造业上市公司对外界因素的影响不敏感的原因分析。首先,从国有上市公司所从事的制造业中的具体行业分析,331家上市公司中96家从事制造业中的机械、设备、仪表,65家从事石油、化学、塑胶和塑料行业,54家从事金属、非金属行业,这三大行业占了样本公司总数的65%。而198家民营上市公司样本中从事上述行业的分别有45、27和26家,且从事的大多是竞争性强的行业,如塑胶、塑料和非金属等产品的制造。可见,国有上市公司在大型设备的制造和资源类开采等垄断程度高的行业占有绝对优势,与其他从事非垄断行业的上市公司相比,企业的生产经营活动受外界的影响较小。所以,在很大程度上可以理解整个宏观经济环境的变化对国有制造业上市公司固定资产的投资支出几乎没有影响。其次,公司从事的大型投资项目具有连续性投资的特点,投资周期一般较长,也可能导致它们的固定资产投资对宏观环境变化的敏感度不高。

第二,对税率降低的国有制造业上市公司与享受优惠税率的公司相比,2007年没有显著减少、2008年没有显著增加固定资产投资的原因分析。这可从影响国有企业固定资产投资的主要变量予以分析。由上表5可见,影响固定资产投资的主要因素是资产报酬率,固定资产投资对此的敏感系数为0.5161,表明资产报酬率每上升1个百分点,其中的一半以上将用于追加固定资产投资。由前面的表1和表2可知,每年处理组的资产报酬率均值和中位数与控制组的均值和中位数都相差无几,所以,这在很大程度上说明了处理组与控制组相比,税改前既没有显著减少、税改后也没有显著增加固定资产投资的原因。

第三,对民营制造业上市公司受外界影响显著的原因分析。众所周知,民营上市企业的资金是地地道道的资本,其经营目标就是实现资本增值、追求资本收益最大化的。此外,从上表1至4可见,民营制造业上市公司的资本密集度总体上低于国有约7个百分点。它们所从事的主要行业如纺织、服装、皮毛及食品、饮料等,企业收益易受经济景气与否的影响,且公司的总体规模不如国有上市公司大,所以,投资总体上具有 “掉头快”的特点。2008年的世界经济遭遇了金融危机的严重冲击,我国民营企业的出口业务由此也大大受到影响,利润的减少会制约企业的进一步扩大再生产,减少固定资产投资支出。因此,可以理解民营制造业上市公司2008年的固定资产投资与2007年相比总体上减少了2.89个百分点。

第四,对2007年降低税率的民营制造业上市公司与享受优惠税率的民营上市公司相比,固定资产净值增加率要低4.14个百分点,差异在统计上显著的原因分析。这也可从影响民营制造业上市公司固定资产投资的主要变量予以分析。由上表5可见,影响民营上市公司固定资产投资的首要因素是资产报酬率。ROA每上升1个百分点,固定资产投资对此的反应是0.1250个百分点。而由上表3可知,处理组的ROA均值和中位数都低于后者约2个百分点。此外,就影响投资的第二个主要因素资产负债率来讲,两者均值虽相差无几,但前者的中位数要低2个百分点左右,而企业投资对ALR总体上的敏感系数为-0.1260。另处理组的上市年龄中位数比控制组多两年,企业对多1年上市时间的敏感系数为-0.0178。所以,综合影响民营上市公司固定资产投资的主要因素进行分析,可以理解2007年实行33%税率的上市公司比实行优惠税率的上市公司的固定资产投资支出总体上要低4.14个百分点。

第五,原实行33%税率的民营制造业上市公司在2008年与原享受优惠税率的上市公司相比,固定资产投资净值增加率高3.88个百分点,但在统计上不显著的原因分析。这似乎有悖于民营资本追求收益最大化的目标。其实,这个回归结果并不违背其一贯的宗旨。经深入分析样本公司资本的使用去向后发现,2008年处理组的ROA均值高于控制组约1个百分点,虽没有显著地增加固定资产投资,但是,它们大幅度地增加了自行研发和购买技术的投入。2007年税率降低的民营制造业上市公司无形资产 (包括研究和开发支出)占总资产的比重与控制组相比,均值高0.34个百分点,中位数低0.64个百分点,到2008年则分别高0.58和低0.32个百分点,说明公司将税率降低引起收益增加的较大部分投资了无形资产,所以,在很大程度上导致处理组的固定资产投资与控制组相比没有显著增加。

五、研究结论、局限性和未来研究方向

综上可见,税改前后所得税税率对不同所有制性质制造业企业的固定资产投资有着既有不同又有相同的影响效应。国有处理组的固定资产投资在税改前后对外界因素包括税率的下调均未产生明显的积极或消极反应;而民营上市公司,税改前的执行税率使处理组的固定资产投资比控制组在统计上显著地要低4.14个百分点;此外,新税法的实施就降低税率来讲,同样没有激励税率降低企业显著地增加固定资产投资,但据前面的分析可知,其原因与国有处理组的原因有别。

由于新税法实施至今才有两年的时间,限于数据的制约,目前只能利用税改前后各一年的数据研究所得税改革对投资的即期影响效应;以实行不同税率作为研究的切入点,是假定税改前后所得税法的其他规定对控制组和处理组的一视同仁为前提;此外,限于样本的不足,未考虑执行税率的提高对固定资产投资的影响效应。这些局限之处也正是在以后研究中将加以克服和完善的方面。此外,研究所得税改革对企业固定资产投资的中长期影响效应以及对投资结构的影响是我们今后努力研究的方向。

[1]舒海兵,叶五一,李熠熠,缪柏其.非实验数据政策效应评估理论与实证研究方法 [J].中国管理科学,2007,(6):141.

[2]Jorgenson,D.W..Capital Theory and Investment Behavior[J].American Economic Review,1963,(53):247-259.

[3]Salinger,Michael A.&Lawrence H.Summers.Tax Reform and Corporate Investment:A Microeconometric Simulation Study[D].National Bureau of Economic Research,1990,wp0757.

[4]Kazumasa Iwata&Atsushi Yoshid.Capital Cost of Business Investment in Japan and the United States under Tax Reform[J].The Case of an Open Economy,1990,(2):23-45.

[5]Jason G.Cummins,Kevin A.Hassett,R.Glenn Hubbard.Have Tax Reforms Affected Investment[J].Tax Policy and the Economy,1995,(9):131-149.

[6]Jack Jung.The Calculation of Marginal Effective Corporate Tax Rates in The 1987 White Paper on Tax Reform[D].Department of Finance of Canada,1989,wp89-6.

[7]Jeff Wooldridge.What's New in Econometrics?[R].NBER Summer Institute,2007.

[8]Rodrigo Vergara.Taxation and private investment:evidence for Chile[D].Documento de Trabajo,Santiago Agosto,2004,No.268.

[9]冯巍.内部现金流量和企业投资——来自我国股票市场上市公司财务报告的证据[J].经济科学,1999,(1):51-57.

[10]童盼,陆正飞.负债融资、负债来源与企业投资行为——来自中国上市公司的验证据 [J].经济研究,2005,(5):75-84.

[11]刘星,杨亦民.融资结构对企业投资行为的影响——来自沪深股市的经验证据 [J].预测,2006,(3):33-37.

[12]魏锋.基于融资约束和不确定性的公司最优投资时机选择模型 [J].中国管理科学,2006,(10):361-365.

[13]李胜楠,牛建波.上市企业负债水平与投资支出关系的实证研究[J].证券市场导报,2005,(3):44-48.