20世纪20年代中国邮政储金事业探析*

2010-09-05杜鹃

杜 鹃

(昆明学院历史系,云南昆明650031)

20世纪20年代中国邮政储金事业探析*

杜 鹃

(昆明学院历史系,云南昆明650031)

20世纪20年代是中国邮政储金初创的10年。在这短短的10年间,我国的邮政储金经历了从制度建立到业务发展的过程,凭着小额储蓄、稳妥安全的经营理念,其储金额、储金局数、储户数等基本业务指标总体上都呈上升的趋势。随着业务的不断发展壮大,资本的不断积累,邮政储金逐步成为中国邮政业和金融业的重要组成部分,最终于1930年被国民政府纳入其金融体系之中。

20世纪20年代;邮政储金;制度建立;业务发展

邮政储金,也就是我们现今的邮政储蓄。20世纪20年代是中国邮政储金事业初创的10年。在这10年之中,邮政储金业从无到有不断发展壮大,积累了巨额资本,成为中国邮政事业的重要组成部分,并在中国金融业站稳了脚跟,被国民政府纳入其金融体系之中。目前,尽管对中国邮政史、金融史的研究已日益深入,但对于邮政储金研究的论文不多,详细的论著更是少之又少①自民国时期学者就开始了对邮政储金的研究,但当时的研究往往更侧重于对邮政业务的研究,不仅篇幅有限,而且仅是资料性质的汇编,如交通部、铁道部交通史编纂委员会出版的《交通史邮政编》(1930年);王檉的《邮政》(商务印书馆1933年);张樑任的《中国邮政》(商务印书馆1936年)。从金融史的角度对邮政储金的专题研究目前已有的专著如曹潜的《邮政储汇发展史》(精华印书馆1979年)、上海邮政局主持编写的《上海邮政储汇发展简史》(上海科学普及出版社2005年),复旦大学中国金融研究中心主编的《近代上海金融组织研究》(复旦大学出版社2007年)中收录了《邮政储金汇业局大事记(1896—1953年)》;此外,论文有王志诚的《我国早期的邮政储金》《(上海金融》1986年第2期)、嘛俊起的《中国邮政储金制度由来》《(浙江金融》1986年第2期)、蒋耘的《民国时期邮政储金业概述》《(民国档案》1999年第3期),徐琳的《近代中国邮政金融:发展阶段及演变特征》《(中国经济史研究》2007年第4期)、王翔、贾秀堂的《中国历史上邮政储金的首次创办与流产》《(沧桑》2008年第2期)和徐琳、王颖的《试论民国时期的邮政储蓄(1919—1937)》《(重庆邮电大学学报(社会科学版)》2009年第3期)等。。在仅有的研究成果中,关注的时间段主要放在1930年以后,而对20年代的邮政储金,也就是对邮政储金早期制度的创立及业务的发展关注得较少,仅寥寥数篇涉及,并无专文探讨。对20年代邮政储金的研究,不仅可以深化整个民国时期邮政储金史的探讨,还可以进一步充实中国邮政史、金融史的研究。本文仅就20年代中国邮政储金事业的开创、发展及其地位作初步研讨,藉以抛砖引玉。

一、邮政储金制度的建立

邮政储金,“美意创始于泰西诸国,东亚日本亦仿而行之”[1]1016。1908年清政府邮传部尚书徐世昌鉴于邮政储金可以“奖励储蓄,有益民生,各国行之已久”[2]30,乃咨清政府驻外各公使,调查各国储金制度,以资取法。“徐世昌对各国公使调查、了解的情况进行研究比较,认为奥匈帝国创办的邮政储金制度最适合于中国。”[3]于是,便决定以奥匈帝国体制为榜样建立邮政储金制度。1909年,邮传部厘定分年筹办邮政储金,“宣统二年派学生赴奥学邮政,三年筹办邮局储蓄事宜,四年开办各省邮局储蓄,五年开办邮局电汇,六年与各国分别订立汇兑条款,七年推广汇兑储蓄三项于各省二、三等邮政局,八年推行邮局电汇于五洲邮会各国。”[4]42按照邮政储金汇兑业务办理计划,1910年邮传部选送冯农、陈廷骥、谢式瑾等20人,由徐秀钧率领赴奥匈帝国,进入该国商部邮电总管理处附设的邮电专门学校学习邮政储金,并在该国储金总分各局实习。1911年这20人学成回国,遂成为创办中国邮政储金事业的骨干。不久,辛亥革命爆发,清政府被推翻。

中华邮政取代了大清邮政后,筹备储金一事被提上了议事日程。1912年10月,谢式瑾等呈文南京临时政府交通部请设邮政储金筹备处,筹划各种方法,以期中国邮政储金制度的尽快建立。1913年2月,交通部设立筹备邮政储金委员会,负责拟定办理邮政储金办法大纲及章程草案。然而7个月之后,交通部限于预算,下令裁撤该委员会,邮政筹办的储金业务也随之胎死腹中。“筹备委员会的解散虽然推迟了邮政储金的开办,但是毕竟开了一个先例,其制定的办法、章程为日后邮政储金的正式开办创造了有利的条件。”[5]

1918年曹汝霖任交通部长,邮政储金的创办终于取得实质性进展。同年11月24日北洋政府以大总统令的形式公布了《邮政储金条例》十五条,1919年5月26日交通部公布了《邮政储金条例实施细则》四十五条,6月5日又公布《邮政总局经理邮政储金章程》十六条,7月1日开始在北京、天津、太原、开封、济南、上海、汉口、南京、安庆、南昌、杭州等11处邮务管理局内开办邮政储金业务,中国邮政储金制度正式建立。

根据《邮政储金条例》、《邮政储金条例实施细则》、《邮政总局经理邮政储金章程》的规定,邮政储金直辖于交通部,由邮政总局具体管理。储款本息由国家邮政资产担保,不另备资产,同时邮政储金之存款不在政府科收税课之列。另外专设储金监理会,决定关于储金运用生息一切事宜,监理会由审计院长、财政总长、交通总长、邮政总局局长、总办、交通部邮政司司长及国务院特派员组成。

对于储户的存款和提款,以上法规也有具体的规定与限制。个人储金总额本息合计以2 000元为限,每月交存之数不得超过100元;学校与各种公益团体之存款总额以3 000元为限,每月交存之款不得超过150元。存款以1元为最小数,不满1元的,可以购买面值5分或者1角的储金邮票贴在特定的储金券上,购满1元后,由储金局销印并登记于储金簿内作为存款。提款的数目超过300元以上的,须提前两三天通知储金局。每一个月内除第3次提款为销户外,不得超过2次提款。1919年12月公布的《修正邮政储金条例实施细则》条文中将每月交存的数目调整为个人每月存款以200元为限,学校或公益团体以300元为限。1920年12月8日颁布的《修正细则条例》将每月提款次数的限制由2次改为4次。至于邮政储金的利息,初定为每年4.2厘,1920年7月1日增为5厘,1928年起又减为4.5厘。利息自存款之日起算至提款之前一日为止,每年于6月和12月底结算2次,按照整旬的办法计算。凡不及1元的零数,一概不付利息,且利息算至最近之银圆分数为止,即半分或超过半分时做1分计算,半分以下则概不计算。

和其他国家相比,中国邮政储金的起步较晚。北洋政府经过近10年的筹划,终于将前清的规划变成现实。邮政储金创办之初,仿效西方邮政储金办法,贯彻新的经营理念,稳健经营,从而迎来了一个快速发展的时期。

二、20世纪20年代邮政储金事业的发展

20年代各个帝国主义国家在第一次世界大战结束之后加紧了对中国的侵略,同时国内各派军阀的纷争、混战进一步加剧,中国的政治更加混乱、黑暗。由于政局不稳,中国的民族工商业在经历了一战这一短暂的“春天”之后逐渐衰退,人民生活也更加困苦,因此储蓄能力异常低下,全国各地的储金营业颇受影响。但在这10年之中,我国的邮政储金事业从无到有,获得了较大发展。虽然储金局数不太多,储蓄总额和储户数也都不大,但其各项业务指标大体上都呈上升趋势,每年都保持着相当高的发展速度。

1.储金局

邮政储金开办之初,储金局并不是一个独立的机构,而只是交通部下属的邮政总局内的一股,名义上为邮政储金局,凡涉及储金事务,统归其办理,力求不与邮政事务相混。按照《邮政储金条例实施细则》的规定,邮局为邮政储金的营业机关,两者名实不分,邮政储金局按所附邮局的地位、等级分为5类:“邮政储金管理局附设于邮务管理局内,一等邮政储金局附设于一等邮局,二等邮政储金局附设于二等邮局,三等邮政储金局附设于三等邮局,邮政储金支局附设于邮务支局。”[4]362-363

邮政储金在1919年7月创办之时只在当时经济相对发达的北京、天津、太原、开封、济南、上海、汉口、南京、南昌、安庆、杭州等12个大城市所在的邮区内试办。至1919年底,全国邮政储金局数只有81家。1920年和1921年是邮政储金局增设最多的两年,1920年增设138家,总数达219家;1921年又增设了115家,总数达334家。1922年至1926年,邮政储金局的新增逐渐减少。此后,储金局局数大幅度减少,从1926年的345家,减少到1927年的263家,到1929年时只剩下了206家(见表1)。尽管邮政储金业务的发展有起伏,但与1919年初创时相比,1929年储金局数还是增加了2倍半。全国19个邮区中除陕西、湖南、东川和西川等4个邮区以外,其余的15个(上海、北平、河北、山西、河南、山东、湖北、江西、江苏、安徽、浙江、辽宁、吉黑、广东、福建)都开办了邮政储金业务。从地域分布看,河南、北平、河北等邮区所设立的邮政储金局最多,而广东、吉黑、山西等邮区所设立的邮政储金局则较少,历年几乎没有超过10家。

表1 全国各邮区历年储金局数(1919—1929)[6]240

2.储金额

“储金之作用,专在吸收散漫浮金而凝聚成之大资本,以厚国家财力,以裕社会生计;其存款取款方法力求简便,使一般人民易于争相存储”[1]1012。因此,邮政储金本着“人嫌细微,我宁繁琐,不争大利,但求稳妥”[7]168的经营方针,在开办之初仅办存簿储金和邮票储金两种活期性质的储蓄,吸收的主要是小额存款,满1元即可开户,不足1元的也可以先买成邮票贴入储金券。1920年邮政储金共开8 102户,其中100元以下的存款户5 355户,占总数的66%,1929年开户数增加到71 227户,100元以下的存款户有44 707户,仍占62%[7]168。从表2中,我们也可以明显地看出邮政储金局不管是每次接收的存款还是每次支取的提款,金额都较小,被严格地限制在百元以内,一般都是五六十元钱,而平均每个存户年终的本息数最多也只有160余元,这充分说明了邮政储金的小额存款性质以及邮政储金服务中下层民众的初衷。邮政储金小额存款虽然“细微”,但靠广为招徕,积以时日,也能形成巨款。

表2 全国邮政储金事业概况历年年终统计(1919-1929)[2]34单位:元

从表2中还可以看出,自从邮政储金开办后,每年的存款提款数目以较高的速度增长。1919年存款总数只有154 051.00元,1929年增加到10 243 332.31元,增加了65.49%,平均每年增长6.55%。同一时期,提款数目虽然出现起伏,但1919年至1927年呈上升趋势,1928年至1929年有所下降,但和1919年相比,年提款数目增加了7 951 963.26元,增长了170.89%,平均每年增长17.89%。与提款数目相比,存款数目的增长相对较快,因此,每年年终储金本息总数在这10年间总体上呈上升趋势,由1919年的108 626.05元增加到1929年的9 975 849.62元,增加了90.84%,年均增长9.08%。

3.储户

邮政储金在最初10年只是一种活期性质的小额储蓄,与其他商业银行的储金业务相比,邮政储金的开办虽较晚,却具有更多的优势。“首先,按《章程》规定,邮政储金由国家担保,其信用度不容怀疑,储户不必担心因机构倒闭而储金泡汤的事。其次,邮政储金网点遍布四方,手续简便,存款十分方便;存款起点小,1元起存,适合于城市平民,而银行则不屑之。”[8]“存户存款银行,首重其信用,次则注意其利息,至于服务之周到,又其次者。”[9]“当时人民心理信仰邮政,且存提手续简便,故乐向之存储,所以储金业务亦甚发达。”[10]正因具有这样的优势,邮政储金的储户数在1919年底还只有2 320户,而到1929年底则增至71 227户,10年间增长了307%,平均每年增长30.7%。这种增长速度,在内忧外患、经济发展迟滞的20世纪20年代不可谓不快。

中华邮政最初开办邮政储金主要针对的储户是中下层民众。由表3可见,在1919年至1929年,邮政存簿储金户包括教师、政府和邮政部门工作人员、小商人、部分农民和工人,以及一些公共团体。在这10年间邮政储金的储户主要是有稳定收入的教师和政府及邮政部门的公职人员,占邮政储金储户总数的40%以上。这些公教人员收入虽然相对稳定,但仍然是略有盈余,每次能存入的金额都不是太大。而对于邮政储金来说,即使储户的存款额不满1元,也可以购买储金邮票,同样作为储户的存款,这就迎合了广大普通民众的存款需求。此外,从事商业的储户在储户总数中占有的比例逐年增长,1921年时其在储户总数中所占的比重超过公职人员,到1929年时更超过了教师,成为储户中所占比重最大的一部分,说明了邮政储金对商业资本的吸引力越来越强,这与邮政储金积极稳妥的经营方针是密不可分的。

从地域上来看,北平、广东、河南等3个邮区储户最多,其次是河北、上海、江苏、山东等邮区。储户的这种区域差异,主要取决于当地的经济条件,经济相对发达的邮区,邮政储金事业发展较快,储户也必然多一些。在全国开办邮政储金业务的15个邮区中,广东邮区在这10年间所开设的邮政储金局属较少的几个邮区之一,最多的年份也不过9家[6]239,但其储户数却在全国数一数二。特别是在全国储金户数大幅下降的1927年,当年全国的平均降幅为14.9%,广东邮区的降幅仅4.2%,为 10 844户[6]239,占全国总户数的20.7%。

表3 邮政存簿储金户之职业分类(1919—1929年)[6]240

4.投资

“储金存款运用方法,各国已行之者,不外购买各种债票、股票或转存他银行,以及经理其他可以生利事项。惟其要端,各国多用于本国各种事业为主,吾国储金存款运用方法自不外上述数端。惟吾国资本缺乏,故工商业皆不能达完满发达之地步。今幸得此储金善法,要当将存款用之于中国各种事业,藉以补助工商业之发展。”[1]1013为了能自行支付利息,使储户享受储蓄之益,邮政对这笔存款“大部分运用于最优生息的事业”[7]168。在军阀混战的20年代,经营股票、房地产和抵押放款获利虽大,但是风险也大,因而邮政储金本着稳妥的经营方针,储金的投资很少运用在这些领域。20年代邮政储金运用的具体情况见表4所示。

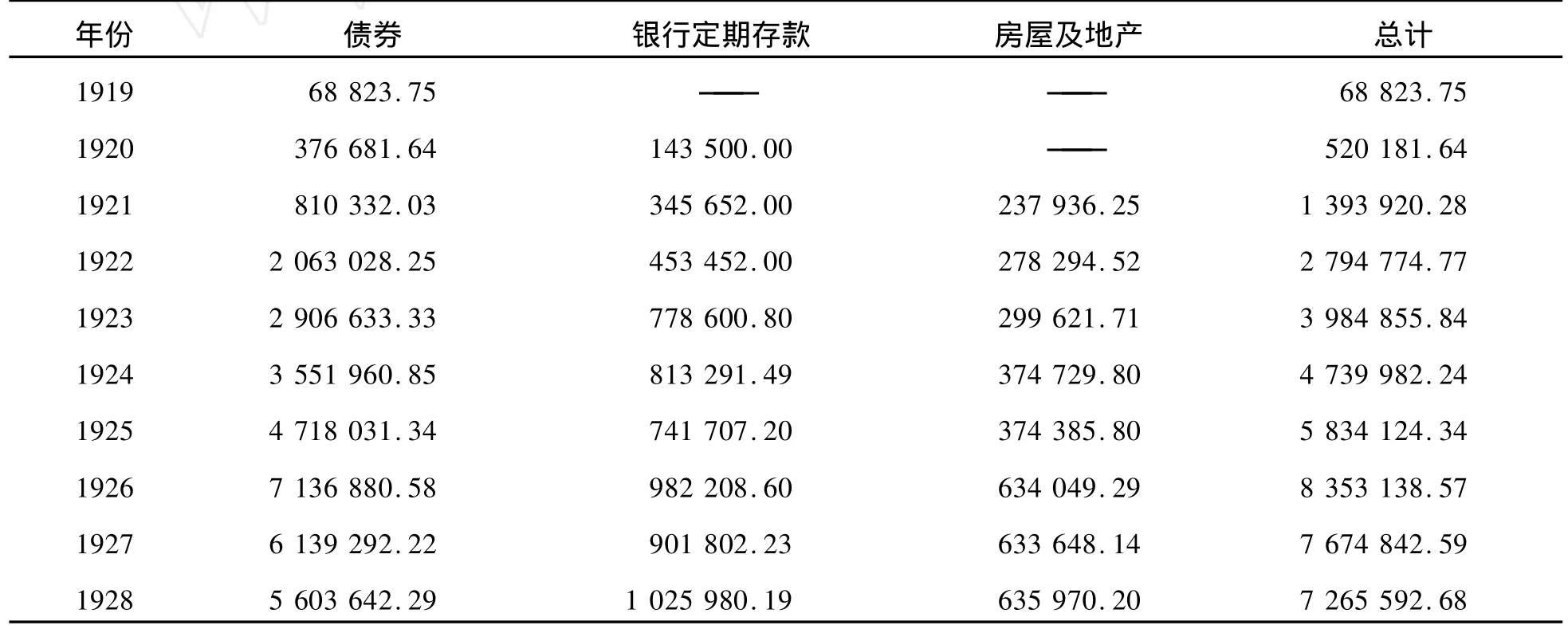

表4 全国邮政储金运用概况(1919—1928年)[6]236单位:元

由表4可知,20世纪20年代,邮政储金的运用以投资债券为主,约占投资总额的70%以上。当时政府发行的公债规定要在总税务司处备案,因此,债券受政局的影响较小。而且债券的买进价格要低于票面值,票面100元的债券一般价格只为60多元,这样就稳得了30多元的收益,还本付息时还可得到年息5至7厘的利息。此外还有约占投资总额14%的储金作为定期存款存入银行,虽然中国银行的利息高于外国银行,存款还是分别存放,处处都注意贯彻“不争大利,但求稳妥”的经营方针。随着吸收到的存款数目的增多,邮政储金应用于投资的金额也日渐增加。从1919年的68 823.75元增长到1928年的7 265 592.68元,9年间增长了104.57%,平均每年增长11.62%。上述投资所得的收益,用来支付邮政储金各储户的利息绰绰有余。

5.发展中的挫折

1926年以前,全国邮政储金业务快速发展,储金局数、储户数、存款数及投资额等各项业务指标都呈上升趋势,但1927年和1928年曾一度衰落。如邮政储金局数,1926年为345家,而1927年为263家,降幅达23.8%,1928年只剩下了206家,又减少了21.7%;存款总数,1926年为9 165 918.08元, 1927年为7 138 882.02元,减少了22.1%,1928年进一步减少,为7 088 237.94元,又下降了0.7%;存簿储金户数,1926年为61 294户,1927年为52 375,减少了14.6%,1928年为54 766,虽有所回升,但仍比1926年减少了10.7%。有人解释了当时邮政储金业务出现下滑的原因,认为:“盖十六年(1927年)全国各省均有军事行动,国民军进展华北时,北京政界人物,相率它适,其提出之数目约占存数百分之八十,其他各处亦复不少。同时于十六年一月邮局呈交部,称时局不靖,金融状况不佳,储金事业,投资匪易,拟请自三月一日起利率由周息五厘减为四厘五毫,经部指令照准,旋又呈称,现于筹划减少利息时,略有不同,如辄性减少,恐于储金事业不无影响,请求暂行环节,指令复予照准,惟至五月复由邮局重申前请,于是经部决定于该年七月一日始,大洋由周五厘减为四厘五毫,毫银由三厘六毫减为三厘,按利率减少,亦不无影响存户及存款额之跌落。十七年承前状况,虽略有起色,然以元气断丧,难望遽复原状。”[11]从以上分析中看出,军事行动所引起的政局动荡和金融紊乱以及储金利率的调低是这两年储金业务跌落的原因。此后,军事行动告一段落,全国形势渐趋稳定,邮政储金状况开始好转。1929年邮政储金局数虽然与1928年持平,但储户数和存款数都大幅增加,分别为71 227户和10 243 332.31元,达到20年代的最高峰。

20世纪20年代,尽管面临着政局混乱、战事频仍、经济发展迟滞、邮政储金业务无前例可循等困难,但凭着小额储蓄、稳妥安全的经营理念,邮政储金仍获得了长足发展,其储金局数、储户数、储金额等基本业务指标虽然在总数上无法与其他储蓄机关相提并论,但都呈上升趋势,为南京国民政府邮政储金业的发展打下了深厚的基础。

三、20世纪20年代邮政储金的地位

我国自古以简朴为美德,居积储蓄为世所重,因此无论在官商阶层还是在普通平民之中,储蓄都有相当的基础。我国现代意义的各种储蓄机关在晚清相继出现,到了20世纪20年代已经有了相当的发展,此时的储蓄机关主要有银行、邮政储金局、信托公司、普通储蓄会和有奖储蓄会。在这5种储蓄机关中,据统计自1925至1929这5年间,邮政储金局的存款数始终占5种储蓄机关储蓄总额的10%左右[6]378,所占比例虽然不大,但是相对于其他4种储蓄机关,邮政储金的存款额较稳定,并逐年增长。这主要是因为全国邮政机构的设置无论在城市还是农村都较为普遍,邮政储金局附设于各级邮局;同时邮政储金条例规定,持有邮政储金簿的人,不论在何地的邮局都可以存入支取,这就大大方便了储户。最为重要的是邮政储金以邮政这一国家资产为强大后盾,存款本息的发还由国家担保,储户的存款还不在政府税收范围以内,所以,邮政储金的利率虽低,但稳定可靠,从而赢得了广大储户的信赖。1923年北京发生挤兑风潮,唯独邮政储金能如数提款,更是令其信誉大增,而储金存入之款也骤然增加,共计5 053 972.64元,比1922年增加了23%。

纵观20世纪20年代,我国的邮政储金事业从无到有,经历了从制度建立到业务发展的过程。邮政储金创办的小额储蓄制度打破了当时钱庄、银行普遍不重视小额存款的做法,大力吸收社会余资,在这短短的10年间,其各项业务指标,如储金额、储金局数、储户数等总体呈上升发展的趋势,并凭借着国家信用、邮政资产的担保与邮政网络遍布四方、手续简便的便利,逐渐为广大国人所接受,被认为是“最稳固而最便利之国家储蓄机关”[1]1017,日渐成为我国储蓄体系的重要组成部分。

尽管邮政储金也是储蓄方式的一种,但在这10年间它仍然隶属于交通部,而且只是邮政的非主营业务,更多地是依附于邮政,一直没有受到足够的重视,由此对邮政储金的专业化经营和管理渐渐被提上了议事日程;与此同时,尽管邮政储金的储金规模还远远不如一些大的银行,但它发展速度快,吸收民间游资的作用不断增强,其储蓄额逐年增长,成为邮政经济的一大支柱,从而引起了当时财政入不敷出的国民政府的重视。

1929年5月,国民政府交通部派邮政司长刘书藩出席在伦敦举行的第九次万国邮联大会,并于会后考察了各国的邮政储汇制度。回国后,刘书藩向交通部建议,将邮政总局所管辖的储汇事务另设专局办理。此建议得到国民政府的批准,遂于1930年3月在上海组织成立了邮政储金汇业总局,综理全国邮政储金汇兑业务。之后不久又在上海、南京、汉口设立3个分局,指挥各地办理划拨储金和主持邮政储金的投资工作。这是南京国民政府成立后控制国家重要经济部门的重要步骤,邮政储金被正式纳入到国民政府的金融体系之中。从此以后,邮政储金事业与专利性质的递信事业分离,邮政储金成为金融储蓄的重要组成部分。

邮政储金汇业局成立后,仍隶属于交通部,仍以邮政资产为担保,其具体业务也仍由各邮局兼办,但在经营的具体政策上作了相应调整。首先,放宽对存款最高限额的限制,除个人的存簿储金以3000元为最高限额外,其他储金形式取消最高限额,个人存簿储金超过限额者不予利息。其次,不断扩充储金业务,除继续办理存簿和邮票两种活期性质的储金外,又陆续开办了活期支票储金、定期储金、存本付息储金及零存整付储金,其中活期性质的储金仍占大半以上。最后,在储金的运用上也更加多样化,企业投资、有价证券、抵押放款、票据贴现、押汇、仓库经营、简易人寿保险等都是其经营的主要业务,其中“投资居其大半,放款及透支占一小部分”[6]236,仍然秉持安全稳妥的经营理念。邮政储金的这些变化,标志着中国近代邮政金融储蓄业务正逐渐步入正轨,并开始向邮政储蓄银行转型。

[1] 中国第二历史档案馆.中华民国史档案资料汇编(第三辑):金融(二)[M].南京:江苏古籍出版社,1991.

[2] 王檉.邮政[M].上海:商务印书馆,1933.

[3] 复旦大学中国金融研究中心.近代上海金融组织研究[M].上海:复旦大学出版社,2007:377.

[4] 曹潜.邮政储汇发展史[M].台北:精华印书馆, 1979.

[5] 交通部、铁道部交通史编纂委员会.交通史邮政编:第2册[M].南京:交通部、铁道部交通史编纂委员会,1930:710.

[6] 王志莘.中国之储蓄银行史[M]//沈云龙.近代中国史料丛刊三编:第44辑.台北:文海出版社有限公司,1974.

[7] 邮电史编辑室.中国近代邮电史[M].北京:人民邮电出版社,1984.

[8] 上海邮政局.上海邮政储汇发展简史[M].上海:上海科学普及出版社,2005:26.

[9] 中国人民银行上海市分行金融研究所.上海商业储蓄银行史料[M].上海:上海人民出版社,1990:426.

[10] 中国人民政治协商会议全国委员会文史资料委员会.文史资料存稿选编:经济上[M].北京:中国文史出版社,2002:429.

[11] 张樑任.中国邮政:中[M].上海:商务印书馆, 1936:216.

On the Postal Savings Business of China in 1920s

DU Juan

(History Department,Kunming University,Kunming650031,China)

The 1920s saw the initial stage of China’s postal savings business.During these years,postal savings business of China has experienced the process from system establishment to business development.Because of its operational policy,its basic business targets,such as the amount of deposit,the number of post offices offering the savings service,and the number of depositors,have been on the rise.With its development,the postal savings business has gradually become the important component of China’s postal service and financial industry.Finally, it was integrated into the financial system by the National Government in 1930.

1920s;postal savings;system establishment;business development

F618.3

A

1673-8268(2010)05-0105-07

(编辑:李春英)

10.3969/j.issn.1673-8268.2010.05.022

2010-04-12

杜 鹃(1978-),女,云南昆明人,讲师,硕士,主要从事中国近现代史研究。