基于改进Malmquist指数研究方法的寿险企业实证分析

2010-09-05刘金兰解百臣

高 明, 刘金兰, 解百臣

(天津大学管理学院,天津300072)

基于改进Malmquist指数研究方法的寿险企业实证分析

高 明, 刘金兰, 解百臣

(天津大学管理学院,天津300072)

文章运用改进的Malmquist指数研究方法,对1999~2007年主要寿险企业的面板数据进行实证分析。结果表明,我国寿险企业技术进步变动出现四种类型前沿面移动方式,即当两组成要素均大于1,技术进步一定大于1,表明寿险企业技术进步水平持续提高,经营效率提高;当组成要素小于1,技术进步一定小于1,寿险企业与前沿面距离变大,经济效益下滑;当两组成要素变化趋势相反,技术进步可能大于1也可能小于1,但TC1r>1且TC2r<1比TC1r<1且TC2r>1对企业的经营更有利,企业向利好方向发展。

Malmquist指数;技术进步;寿险企业

一、引 言

我国寿险企业经历了从垄断到竞争,从封闭到开放的发展过程,市场越来越规范和完善,呈现出经营机构不断增加、保费收入快速增长的良好局面。同时,寿险企业间的竞争也日趋激烈。提高寿险企业效率,以效率促效益是我国寿险企业提高经营管理水平,在激烈竞争中取胜的关键所在。在科技进步日益成为主动竞争优势的今天,将前沿面移动思想引入寿险企业效率评估领域,根据寿险企业前沿面移动情况,深度挖掘寿险企业效率变动的原因,可以为我国寿险企业未来发展提供有价值的信息。因而,本文引入改进Malmquist指数方法,从前沿面移动视角测度我国寿险企业效率具有重要意义。

1953年,瑞典经济学家和统计学家Sten Malm-quist提出用于消费分析的定量指数,该指数以两个或者多个消费群体中的某一群体的无差异曲线为参考集,比较分析消费的群体差异,开启了Malmquist指数研究的先河[1]。1982年,Caves、Christensen和Diewert首次将Malmquist指数引入生产率分析领域,并提出了Malmquist生产率指数(malmquist productivity index)的概念[2]。1994年,Rolf Färe和Grosskopf等人根据前人的研究成果,将Malmquist指数进一步分解为技术效率变化和技术进步的乘积,奠定了Malmquist指数研究体系的基础[3]。其后,Léopold等将置信区间的概念引入到Malmquist指数研究中,分析样本大小与技术效率,技术进步可信度间的关系[4]。

国内外应用Malmquist指数方法对保险企业效率研究已经取得了一定成果。Cummins,Turchetti和Weiss运用Malmquist生产率指数考察了意大利保险公司的效率变动状况[5];Donni和Frecher运用Malmquist指数对15个OECD国家的保险业在1983~1991年的技术效率水平进行测度,发现效率增长主要来源于技术进步[6];Cummins,Tennyson与Weiss研究了1991~1994年美国寿险生产率变动情况[7]。国内学者李克成最早用Malmquist指数研究寿险效率问题,结果表明同类型寿险公司全要素生产率的增长来源略有差异[8];陈璐运用Malmquist指数方法测定了保险公司有的发生了前沿面移动[9]。此外,还有一些应用Malmquist指数专门研究财险公司生产率变动研究的文献。

上述研究成果具有重要的学术意义和参考价值,但是都没有对技术进步指数TC进行深度研究,忽略了一些重要的管理信息。Chen Y和Iqbal Ali A对Malmquist指数进行改进,即将技术进步指数TC进一步分解为两个组成部分,这种方法能够判断在等成本曲线上移动的策略是否对企业生产更为有利,本文在上述文献的基础上,将该方法加以推广,通过对我国寿险企业1999~2007年面板数据的实证分析,深度挖掘影响企业效率的内部信息。

二、Malmquist指数研究方法及改进

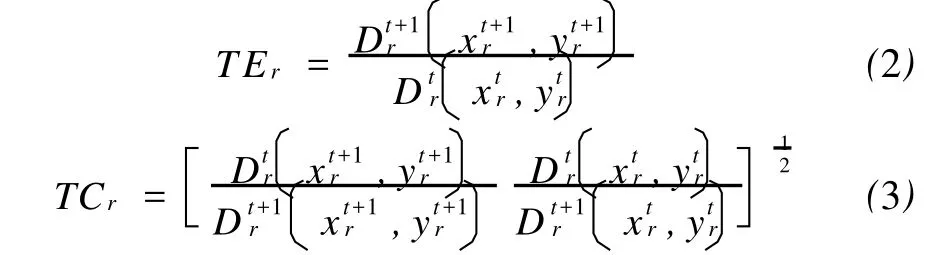

根据已有的研究成果,在规模收益不变的情况下, Malmquist指数可以分解为技术效率T E和技术进步TC。技术效率T E表征企业资源配置能力,代表了两个时期内的组织管理效率水平的变化——“追赶效应”,用以衡量被评价单元是否在更靠近当期的生产前沿面进行生产。技术进步TC表示生产技术变化对于被评价单元生产的影响,它反映了两个时期内技术的变化——“前沿面移动效应”,这种效应表明了技术的进步和创新或者是技术的退步。

Maudos J,Chen Y,Zhengge Tu等人提出的研究方法能够判断在等成本曲线上移动的策略是否对企业生产更为有利[10][11][12][13]。本文将这种方法加以推广,Chen Y等人研究的情况是本文模型的一个特例[13]。

进一步,可以将Malmquist指数分解为技术效率TE和技术进步TC:

技术进步TC可以看作是t到t+1时期所有生产单元平均的技术变化。前沿面为曲线多边体,可能在某一区域下降,而在另一区域上升,因此用平均的技术进步TC代表前沿面的总体移动。这种处理方式可能会丢失一些极端信息,但对于刻画前沿面的总体移动仍然十分有益。

下面,我们对技术进步TC进一步分解:

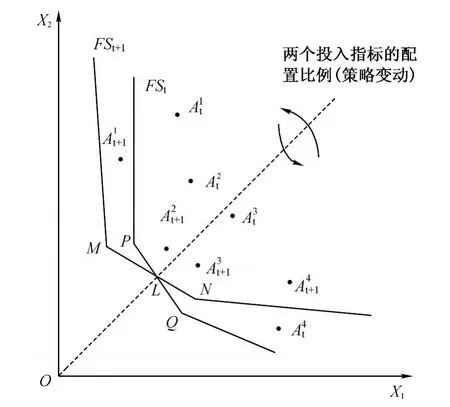

图1所示为一双投入单产出行业:X1和X2分别表示企业生产中两种不同的投入变量,FSt和FSt+1表示产出既定条件下行业最低投入组合企业在t和t+1时期对应点连成的曲线。进一步分析技术进步TCr两组成成分,它们提供了r企业在t和t+1时期相对生产前沿面的移动情况。

图1 相同产出水平的前沿面移动情况

表1 技术进步组成因素变化表

规定生产前沿面沿指向原点方向移动为正向移动,代表技术进步;沿远离原点方向移动为负向移动,代表技术退步。现实经济运行中,等产出条件下,某时期厂商的最优投入组合通常为一个点,有多组最优投入组合的情况很少见,而多个最优投入组合连成的线可以看作最优点的推广。图1中,线段MN上的点均为最优投入组合,但是当M与N两点重合时,t+1期就只有一个最优投入组合。

图1中可能的16种移动情况分为以下四种类型:

对于(3)(4)种类型,两种投入比例的变化来源于DMUr的策略变化。从生产角度考虑,第(4)种情况比第(3)种情形对企业更有利,生产向着效率提高的方向发展。企业的生产也大多落入后两种情况,两个时期的生产前沿面相交,并无纯粹的生产前沿面正向移动或负向移动。

三、实证分析

1.数据来源及指标选取

将Malmquist指数应用到1999~2007年我国寿险企业经营状况的实证分析。受数据的影响,全面评价所有寿险企业并不实际。本文根据寿险企业的经营规模、数据的可得性和可计量性,选取样本公司如下:在1999~2002年,样本公司选取中国人寿、平安人寿、新华人寿、泰康人寿、中宏人寿、太平洋安泰人寿、安联大众人寿、金盛人寿、中保康联人寿、信诚人寿、恒康天安人寿、美国友邦等12家保险公司。在2003~2007年,考虑到大批中小寿险公司成立及数据的可得性,在原来的基础上,增加了太平人寿、民生人寿、生命人寿、中意人寿、光大永明人寿、海尔纽约人寿、首创安泰人寿、海康人寿、招商信诺、中英人寿、广电日生人寿等11家保险公司。

考虑到进行Malmquist指数分析的需要和数据的可得性,本文中对寿险企业选取的投入指标为所有者权益和员工人数;产出指标为当年保费收入和总资产。

2.计算结果及分析

本文不再进行常规的DEA效率分析,而是直接研究技术进步各组成成分的变化。表2~表4为寿险企业生产前沿面技术进步及两个分解指标的变动情况。

表2 寿险企业1999~2002年技术进步及其分解指数变动表

表3 寿险企业2002~2005年技术进步及其分解指数变动表

表4 寿险企业2005~2007年技术进步及其分解指数变动表

由于技术进步是对邻近2年的生产进行比较,所以某时期的技术进步包含了以前各时期的信息。TCr=1,即便处于生产前沿面的企业技术效率也没有提高;TCr>1,企业有技术进步发生,但它并不意味着技术效率超过了原来技术有效的企业;需要指出的是, TCr<1只表明发生了技术退步,并不意味着它的技术效率低于其他企业,如安联大众、太平洋安泰和金盛人寿在2003年TCr均小于1,表明与其他公司相比,他们技术进步幅度较小,但这并不妨碍他们被称为业界技术领先的公司。

除2003年、2006年、2007年外,所有年份行业总体都实现了技术进步,2002年更是达到了平均63.7%的技术进步,且所有企业的技术进步值及两个分解指数均大于1。2003年正值中国正式加入WTO后的第1年,消费者对外资寿险公司的企盼被无限夸大,而外资公司刚刚进入中国,在企业规模和产品开发方面还没有完全融入中国社会,甚至在开业的第1年其技术进步情况还普遍不如刚刚开业的中资寿险公司,进而导致行业的技术进步情况低于1。2006年和2007年连续2年行业的技术进步情况低于1,主要是因为随着寿险市场的日益稳定,企业在发展壮大过程中追求技术进步方面的投入不够,竞争主要依靠降低保费价格和差异化经营,尤其是一些小企业,由于资金投入不够和管理水平不高,技术进步指数很低,致使整个行业技术进步情况更差。

进一步地观察发现,2002年、2005年整个行业的TC1>TC2,说明这些年份多数公司的经营数据与行业的生产前沿面距离变小。同时,2002年行业生产前沿面完全正向移动,其他年份均出现前沿面交叉的情况。

从各决策单元TCr两分解指标的变化可以分析企业生产经营和技术进步的情况:

(1)当与生产前沿面移动相关的两个指标均大于1,表明公司的经营与行业生产前沿面距离变小。平安人寿在2000~2005年TCr均大于1,表明公司持续技术进步,经营效率提高,尽管在规模上不如中国人寿,在盈利水平上不如新华人寿,但该公司与原来的经营能力相比,水平不断提高。值得注意的是,尽管外资寿险公司在成立之初不一定迅速实现技术效率提高,但几乎所有的与国外知名寿险公司成立的合资企业都可以很快实现技术进步,说明他们充分发挥了自身的优势,在对国外先进技术的移植和吸收方面走在了行业前列。

(2)当与生产前沿面移动相关的两个指标均小于1,表明公司的经营与行业生产前沿面距离变大,企业经济效益下滑。在2006年,除平安人寿外,其他所有公司两个分解指标均小于1,说明随着市场竞争的日益激烈,寿险公司之间的竞争更多的是价格战,依靠降低保费收入来扩大市场份额,致使整个行业技术进步水平整体下降。2007年虽然继续延续2006年的趋势,但是出现一定程度的好转。

(3)两个分解指标的变化趋势相反,说明公司的经营状况发生了重大变化,2000年,国内大规模出现分红险与投资连接险,尽管同样保费收入有所增加,但由于公司刚刚成立,新产品的开发成本和分支机构的建设所占支出较大,泰康人寿和新华人寿均未能抓住这一有利时机扩大市场份额,效益有所下降;同样的情况出现在2005年的新华人寿,由于被曝光大股东挪用公司资产和虚假报告等,企业形象受损严重,一改前几年快速增长态势,结果T<1,T>1。

四、结 论

本文基于改进的Malmquist指数研究方法,对1999~2007年的主要寿险企业经营数据进行实证分析,得到了整个寿险行业技术进步及其两个组成要素的变动情况:在整个研究期间,我国寿险企业技术进步变动出现前文阐述的四种类型前沿面移动方式,即两组成要素均大于1,均小于1,T<1且T>1及T>1且T<1。当两组成要素均大于1,技术进步一定大于1,表明寿险企业技术进步水平持续提高,经营效率提高;当两组成要素小于1,技术进步一定小于1,寿险企业与前沿面距离变大,经济效益下滑;当两组成要素变化趋势相反,技术进步可能大于1也可能小于1,但T>1且T<1比T1且T>1对企业的经营更有利,企业向利好方向发展。

正如对寿险企业的实证分析结果显示,企业的生产经营受到经济宏观形势、国家政策、决策者偏好及重大决策等方面的综合影响。总体来看,我国寿险企业技术进步情况较好,呈现向利好方向发展的态势,但随着外资寿险公司的大举进入,经营主体迅速增加,竞争日趋激烈,我国寿险企业必须要引进先进技术和提高管理水平等软约束条件,使科技进步能够迅速体现。

[1]STEN M.Index numbers and indiference sufaces[J].Trabajos de Estadistica,1953,4(2):209-242.

[2]CAVES D W,CHRISTENSEN L R,DIEWERT W E.The economic theory of index numbers and the measurement of input,output and productivity[J].Econo-metrica,1982,50 (6):1393-1414.

[3]FÄRE R,GROSSKOPF S,LINDGREN B,et al.Productivity changes in swedish pharmacies 1980-1989:a nonparametric approach[J].Journal of Productivity Analysis, 1992,3(1-2):85-101.

[4]SIMAR L,WILSON PW.Estimating and bootstrapping malmquist indices[J].European Journal of operational Research,1999,115(3):459-471.

[5]CUMMINSJ D,TURCHETTI G.Productivity and technical efficiency in the italian insurance industry[EB/OL]. http://ideas.repec.org/p/wop/pennin/96-10.html,2010-08-15.

[6]DONNI O,FECHER F.Efficiency and productivity of the insurance industry in the industry in the OCED countries [J].the Geneva Papers on Risk and Insurance-Issue and Practice,1997,22(4):523-535.

[7]CUMMINS J D,TENNYSON S,WEISS M A.Consolidation and efficiency in the US life insurance industry[J]. Journal of Banking&Finance,1999,23(2-4):325-357.

[8]李克成.国内寿险公司经营效率实证分析[J].保险研究, 2005,(2):37-41.

[9]陈璐.中国保险业效率动态变化的Malmquist指数分析[J].当代经济科学,2005,(5):39-44.

[10]MAUDOS J,PASTOR J M,SERRANO L.Total factor productibity measurement and human capital in OECD countries[J].Economics Letters,1999,63(1):39-44.

[11]CHEN Y.A non-radial malmquist productivity index with an illustrative application to chinese major industries[J]. International Journal of Production Economics,2003,83 (1):27-35.

[12]ZHENGGE T U,GENG X.China’s industrial productivity revolution:a stochastic frontier production function analysis of TFP growth in China’s large and medium industrial enterprises[J].EconomicResearch Journal, 2005,40(3):4-15.

[13]CHEN Y,ALI A I.DEA malmquist productivity measure:new insights with an application to computer industry [J].European Journal of Operational Research,2004,159 (1):239-249.

Empirical Analysis of Life Insurance Corporations Based on Improved Malmquist Index

GAO Ming, LIU Jin-lan, XIE Bai-chen

(School of management,Tianjin University,Tianjin 300072,China)

Based on the improved Malmquist productivity index,this paper studies the panel data of primary life insurance corporations over the period of 1999-2007.The results show that:technical progress has four types of frontier moves described in the paper.When the two elements are greater than 1,indicating that technological progress continues increasing and operating efficiency is improving;when the constituent elements are less than 1,technological progress will surely be less than 1,life insurance companies are away from the frontier, economic efficiency decline;when the trend of two elements is opposite,technological progress may be greater than 1 or may be less than 1,butT>1 andT<1 is better thanT<1 andT>1.

Malmquist index;technical progress;life insurance corporations

F842

:A

:1008-407X(2010)03-0046-06

2009-10-10

国家自然科学基金项目(70701026);教育部博士点基金资助项目(20070056028)

高明(1983-),女,辽宁锦州人,天津大学管理学院博士研究生,主要从事运筹学与决策分析研究;刘金兰(1964-),天津人,教授,博士生导师,主要从事统计学、客户满意度研究;解百臣(1981-),男,山东聊城人,讲师,博士,主要从事运筹学与决策分析研究。