跨国公司在华子公司撤资动因实证分析

2010-08-08宋纪宁

宋纪宁

(中央财经大学商学院,北京100081)

改革开放风雨经历30年,大量外资在世界经济全球化一体化和利益最大化的推动下大量涌入中国。在华跨国公司对中国的经济进步起到了巨大的推动作用,主要表现在技术溢出,管理引入,带动国内关联企业发展,提供就业机会,推动市场经济体制完善等方面。但是,随着世界经济格局逐步多元化和当前席卷全球的金融危机扩散化,外商对华直接投资出现了很多不确定因素,具体表现在目前外资大量撤离中国市场或者缩减和暂停对华直接投资。世界各国学者对跨国公司在不同国家的撤资动因做了详细的分析。

一、国外对撤资行为的实证研究

(一)Irene M.D.和John H.G.对跨国公司撤资因素的实证研究

Irene M.D.和John H.G.选择了40个世界500强公司进行撤资影响因素实证研究。[1]他们结合以前学者的研究设立了5个影响因素假设项,分别是:公司财务状况(Firm financial strength);单位强度(Unit strength);单位相关性(Unit interdependency);总体经济水平(General economic growth);管理偏好(Managerial attachment)。通过卡方(Chi-square)和K-S(Kolmogorov-Smirnov)检验,他们发现公司财务状况、单位强度、单位关联性对于撤资具有显著的相关性,其中单位关联性的检测与Porter的退出障碍理论研究有着近似的结论,即企业业务单元之间的技术、市场、设备和顾客群体关联程度越紧密,企业的退出壁垒就越高;管理偏好对于撤资没有显著的影响;具有混合特点的是世界整体经济水平,即从短期来看,世界整体经济水平不会影响公司的撤资计划,但是从长期的经济循环周期来看,世界经济水平的发展必然会对公司的投资计划产生一定的影响。

(二)Benito对挪威跨国公司撤资的研究

Benito对1980-1992年挪威跨国公司国外子公司的投资和撤资情况进行了统计分析。[2]根据收集到的统计数据,Benito构建了logistic回归统计模型。

其中Z为独立变量的线性组合。

研究发现,如果国外子公司业务与其母公司密切相关,而且东道国经济增长比较强劲,那么撤出子公司的可能性就较小。另外,通过跨国收购实现扩张比绿地投资撤资的可能性更大,主要原因是跨国收购涉及到两个不同国家和企业文化的整合,其撤资出现的可能性要大于跨国公司直接绿地投资。

(三)Hamilton和Chow对新西兰跨国公司的撤资分析

Hamilton和Chow根据新西兰证券交易所1991年3月数据,针对前98所最大的企业进行了调查。[3]在1985-1990期间,共有36家企业涉及了208起撤资行为,其中78%的行为是廉价出售公司资产给其他公司。他们调查发现在撤资原因里面,业务单元的利润回报是撤资的首要原因,统计结果显示Mean值达到4.2(5.0为最高值),紧跟其后的是一般经济环境和业务单元的收入增长率,Mean值为3.7。这个统计结果表明除了公司内部经营结果不善以外,外部环境的变化,例如政策的突变、经济增长放缓甚至萧条,都可能成为公司做出撤资决策的主要影响因素。

企业撤资行为要达到的首要目标是放弃没有前景的业务单元,增加公司盈利水平。撤资方式之一就是“集中经营核心业务”,也就是学者统称的“归核化”企业战略。企业施行“归核化”战略主要原因是由于企业在全球扩张过程中兼并过度,企业多元化经营导致了内部资源严重不足,顾此失彼。多元化经营在给企业带来强大的表面化光鲜下,隐藏着严重的危机。2009年,在全球金融危机下,美国通用汽车公司作为全球汽车业的领头羊,被迫出售很多非核心资产,例如悍马和萨博汽车品牌。“归核化”战略在世界经济大环境低迷情况下显得越发重要。

(四)Haynes M.,Thompson S.和Weight M.对英国跨国公司撤资的研究

Haynes M.,Thompson S.和Weight M.选取1985-1993年期间的132家英国公司进行了关于撤资对企业绩效影响的测评。[4]本次调查研究涵盖了英国所有行业,撤资数据为连续的面板数据。本次调查设定:

其中(Π/K)为公司i在t点时的盈利状况,以资金回报率(ROCE)作为企业利润率的计算标准。Xit为市场结构变量,Dit为公司撤资当期和后期效果变量。假设撤资与企业绩效存在正相关性。

λi表示公司的固定收益,(Π/K)it-1为公司i在t-1点时的盈利状况,CONit表示公司i在t点时的产业集中度,MSit表示公司i在t点时的市场占有率,LEVit表示公司i在t点时的资金杠杆率。

研究表明,撤资在一定程度上对于提升企业的绩效有着显著正相关,特别是对于规模过大或者多元化程度较高的公司更是如此。通过撤资方式砍掉经营业绩差的部门,对于提升企业整体盈利能力和保持资产优良性有着重要的意义。

二、国内对撤资行为的研究

国内学者杨宇光和刘夏明首先提出了“国际直接撤资”这个概念,指出国际直接撤资是指母公司全部或部分地终止对其海外子公司的拥有。[5]国内学者对跨国公司在华子公司的撤资动因做了详细的研究。马全军和马勇将跨国公司在华子公司的撤资动因归结为投资风险的规避。[6]他认为无论撤资的动因来源于企业内部(母公司战略调整、子公司经营困境)还是来源于企业外部(东道国政策变化、外部经济发展趋势),从最终结果上讲,都是跨国公司基于对企业投资风险的规避所做出的决定。徐艳梅和李玫从国际投资理论和具体经济现象两个方面研究外资撤退的原因。[7]他们认为国际投资的垄断优势理论、产品生命周期、国际生产折衷理论是导致撤资行为发生的理论根源;跨国公司对东道国投资的过高预期、国际资本流动趋势的变化、东道国市场经济环境的转变、跨国公司投资决策信息不对称以及企业内部本土化程度是导致撤资行为发生的具体经济现象。毛藴诗教授对部分日本和美国的在华企业撤资案例做了详细分析。[8]他认为母子公司内部资金链、产品本土化开发、销售渠道构建、国内产业政策等对跨国公司在华子公司的撤资行为影响程度最深。

王水娟构建了跨国公司撤资动力框架。内部网络组织(跨国公司母公司、其他子公司)、外部网络组织(东道国政府、产业特征、供应商、消费者、竞争者)和企业自身内在因素共同作用于撤资行为。[9]通过调研分析得出,公司财务状况因素的均值最高,为3.952,其次是东道国社会政治经济风险因素,为3.734;随后是母公司风险因素,而市场风险因素、公司组织特征稳定性、产业演变风险因素的均值则较低。通过斯皮尔曼相关系数分析,资产报酬率是公司财务状况风险因素的主要来源,经济政策的变化则是中国社会政治经济风险因素的主要来源。

表1 样本基本情况统计

三、对跨国公司在华子公司撤资动因的分析

本论文通过对101家跨国公司在华子公司的数据收集整理,分别对导致跨国公司在华子公司撤资的原因进行了分析。通过统计结果描述、Mean值计算、独立样本T检验等方法,分别从不同国别或地区、不同行业以及不同战略态势等方面进行多角度比较分析。

(一)被调查公司基本情况描述

本次实证研究得到了北京市商务局、山东省商务厅以及高新技术开发区和经济技术开发区管委会的大力支持,为本次调查问卷的收集工作提供了极大的便利。本次研究调查的样本选择主要集中在国内北方外商投资企业比较集中的几个城市,例如北京、天津、大连、青岛、烟台、威海、济南和聊城等8个大中小城市。本次调查问卷采取非随机抽样方式,以确保参加调查的样本企业符合本论文的研究范围。通过电话沟通、邮件寄送、当面递交等方式,共发放调查问卷263份,实际回收有效调查问卷101份。样本企业基本情况统计如表1所示。

韩国和日本企业作为中国在全球经济中的重要合作伙伴,其投资金额一直都是位居境外来华投资前十位。韩国在华投资企业数量常年位居第二位,仅次于中国香港的投资数量。中国香港由于特殊的政策环境,很多大陆企业将资金转移香港,然后反投大陆,享受外资的优惠政策,因此很多港资其实根本来源于大陆企业。排除香港的这种特别情况,韩资在华企业数量就上升到第一位。韩资的数量众多,这也就导致了韩资的企业实力不强,大量中小韩资企业进入中国,目的就是为了享受中国的外商投资优惠政策。当国内优惠政策发生改变,国家禀赋优势减少,世界经济陷入低迷的时候,很多韩资企业就会迅速撤离中国,甚至出现弃厂“逃跑”的情况,给国内的经济社会稳定带来很大的隐患。

(二)整体经济环境因素对撤资影响程度分析

本论文首先从整体经济环境因素方面统计分析对撤资的影响程度。整体经济环境因素分为五个方面:母公司经营状况、子公司经营状况、东道国政策变化、世界经济危机和东道国经济环境。

将国别或地区作为分组变量对整体经济环境因素对撤资影响程度进行非参数多独立样本差异检验。检验类型选用Kruskal-Wallis检验,得到表2。

表2 不同国家或地区对于整体经济环境因素重要程度检验

利用Kruskal-Wallis检验得到“母公司经营状况”选项中平均轶最高为港澳和台湾;“子公司经营状况”选项中平均轶最高为欧盟;“东道国政策变化”选项中平均轶最高为韩国;“世界经济危机”和“东道国经济环境”选项中平均轶最高均为其他。

表3 国别或地区与整体经济环境因素对撤资行为的T检验

“东道国政策变化”选项的卡方统计量为43.242,相伴概率为0.000,小于显著性水平0.05,因此拒绝零假设,认为该项选择分布与国别或地区存在显著差异。结合Mean Rank可以看出,韩国企业对于“东道国政策变化”最敏感。其余样本相伴概率均大于0.05,因此其余选项与国别或地区之间的分布不存在显著差异。

为了能进一步比较整体经济环境对于跨国公司在华子公司撤资的影响,我们进行均值检验,并对检验结果进行再整理,见下表4。

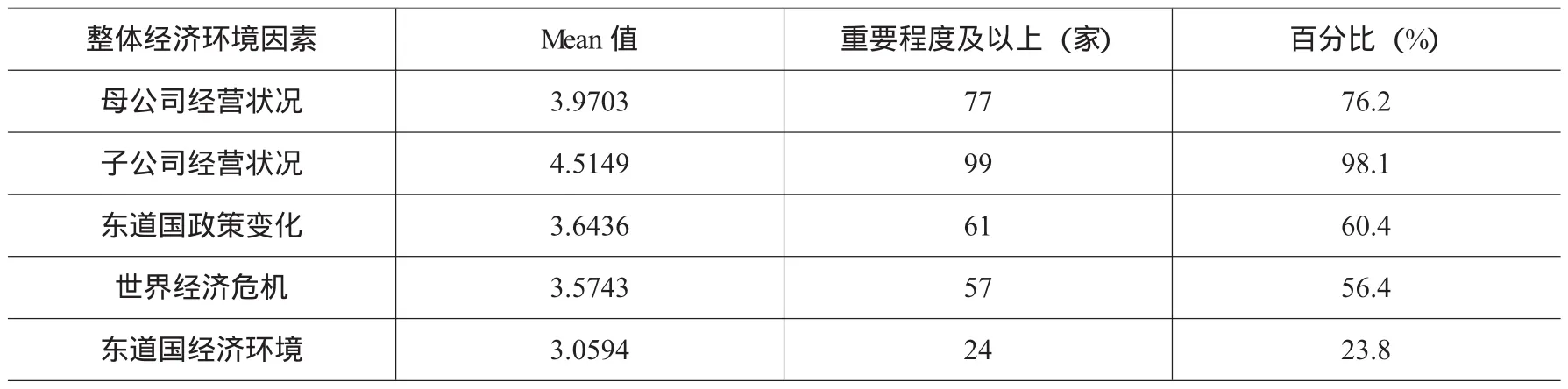

表4 整体经济环境因素对在华跨国公司子公司撤资行为重要程度分析

影响跨国公司在华子公司撤资行为的整体经济环境因素中子公司经营状况选项的重要程度均值达到4.5149,占据第一位置。被调查的101家企业中,有99家企业认为此项因素“重要”或者“非常重要”,占到总调查企业总数的98.1%。母公司经营状况因素和东道国政策变化因素的Mean值分别为3.9703和3.6436,样本企业对这两个因素回答“重要”及以上的比例数分别达到76.2和60.4%,说明大部分样本企业对这两个因素的重要程度认可也很高。

(三)中国国内政策变化对撤资原因的重要程度分析

在分析完整体经济环境对在华跨国公司撤资行为的分析后,我们就具体国内政策变化因素和在华跨国公司内部因素进行了更详细的分类,进一步统计分析这些因素对在华跨国公司子公司撤资行为的影响程度。

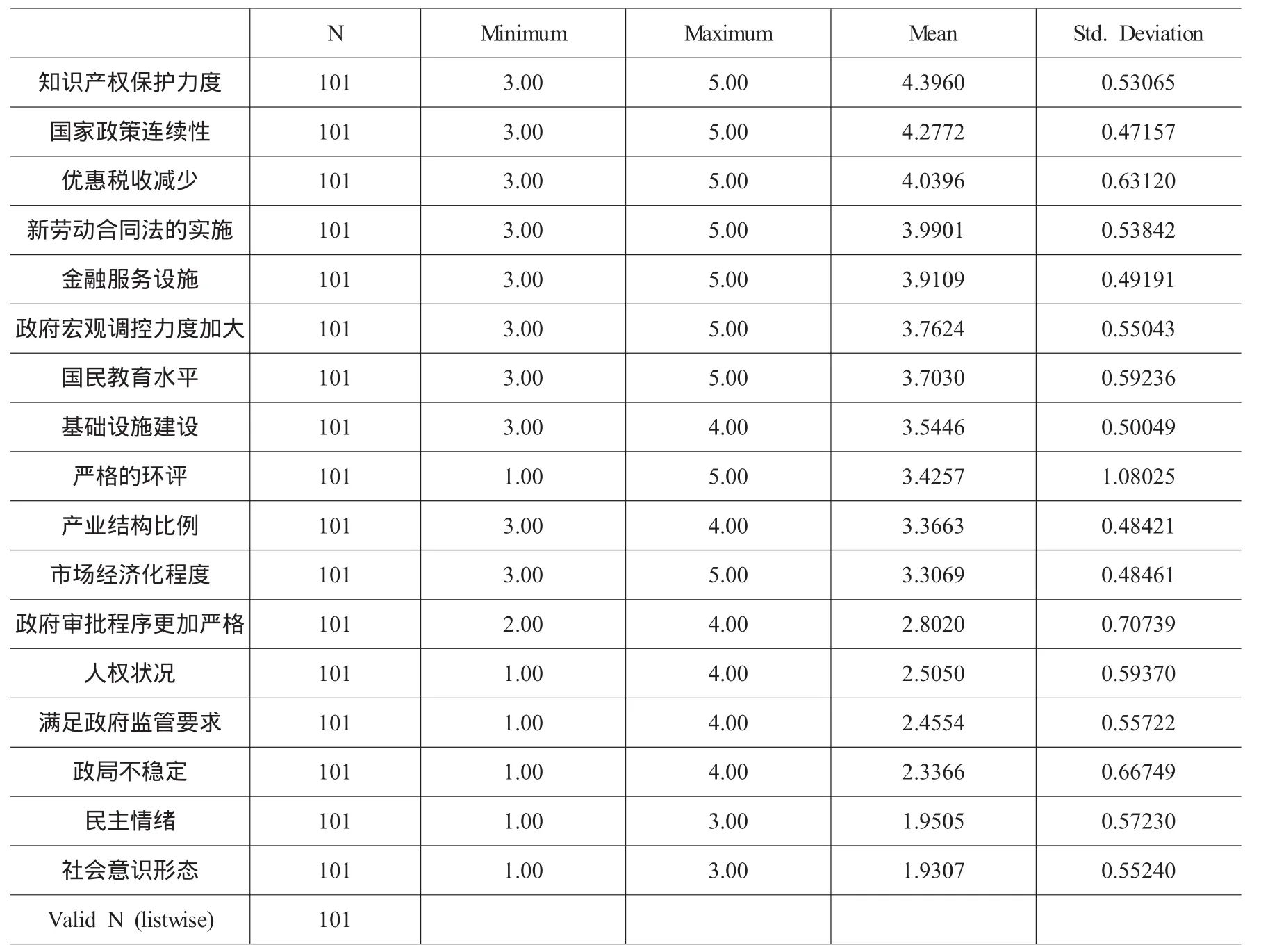

把国内政策变化影响因素细分为17项,通过对101家在华跨国公司子公司的数据收集分析得到表5:

表5 国内政策因素对撤资行为的重要程度分析

排在前五位为因素分别为:知识产权保护力度、国家政策的连贯性、优惠税收减少、新劳动合同法的实施和金融服务设施。东道国的国家具体政策的变化是跨国公司在华子公司最关注的。排在后五位的因素分别为:民族情绪、社会意识形态、政局不稳定、满足政府监管要求和人权状况。这五项因素关注程度较低,主要和当前中国良好的社会环境和与时俱进的改革开放政策有关。

针对当前国内严格的环境评测政策,我们单独分析了“行业类别”与“严格的环评”之间的关系。利用多独立样本的非参数检验方法,得到样本卡方系数为52.854,并且相伴概率为0.000,明显小于显著性水平(0.05),说明不同行业对于严格环评的重要程度的认同度存在着显著差异。根据此项调查结果,相关部门可以在今后的外商投资审批工作中,重点关注能够更好适应当前国内环境要求的第三产业(金融保险、交通运输、旅游、商业贸易、信息科技等)。

(四)企业自身内部因素对撤资行为重要程度分析

我们从21个方面调查分析由于企业自身内部因素对撤资行为的影响程度。通过SPSS描述得到表6:

根据Mean值显示,子公司销售收入下降、子公司利润率下降、母公司全球战略调整、集中经营核心业务能力和母公司全球利润率下降等五项是跨国公司在华子公司最关注的影响撤资行为的因素。这与国外学者对于撤资行为因素的研究结果相同。子公司的业绩表现依然是决定是否撤资的最关键因素。“归核化”和母公司全球战略调整以及母公司财务状况对于撤资行为的发生也起到决定性作用。

四、结论

根据对101家跨国公司在华子公司的统计数据分析,可以看出不同的行业、不同的国别对于撤资原因的认可程度存在着差别。在对整体环境分析统计中,国别或地区差异影响着样本数据。台湾和欧盟的在华子公司认为母公司和子公司的财务健康情况是决定公司是否出现撤资行为的最重要因素,而韩国的企业则认为东道国的优惠政策是首要关注的因素。这个调查结论与国别或地区背景文化和企业规模有密切的关系。韩国企业主要集中在山东沿海城市,距离母国很近,大多数在青岛、烟台和威海投资的韩资企业规模比较小,来华的主要目的就是寻求东道国优惠招商政策带来的超值利润。台湾和欧盟企业更加关注中国国内整体经济环境和市场潜力对企业全球战略的吸引力,除非出现企业自身经营不善,否则撤资行为就很难在中国巨大的市场份额面前轻易发生。

在分析整体经济环境影响下,把影响跨国公司在华子公司的因素细分为国内政策、经济环境和企业内部动因。知识产权保护力度、国家政策的连贯性、优惠税收减少、新劳动合同法的实施和金融服务设施成为了在华跨国公司最关注的五项因素。不同的行业对于国内的环保政策的认同度有着明显的差异。严格的行业环评政策注定将限制高耗能、高污染企业发展和生存,而处于高新技术和第三产业的外商投资企业则在符合环评政策下,得到更多的优惠政策。

影响撤资行为的企业内部因素主要包括母公司和子公司的财务状况和经营业绩。跨国公司除了战略考虑以外,对于海外子公司的经营业绩更加关注。能否给企业整体带来收益成为了企业能否生存的关键。相关部门在加大招商引资的同时,更要加强后续管理和服务,充分关注已经进入中国的跨国公司子公司的经营现状,及时掌握企业发展动态,为相应政策和服务的调整提供依据。

[1]Irene M.D.and John H.G.Factors Influencing Divestment Decision-making:Evidence from a Field Study.[J].Strategic Management Journal,1984,(5):301-318.

[2]Benito G.R.Divestment of foreign production operations.[J].Applied Economics,1997,(29):1365-1377.

[3]Hamilton R.T.and CHOW Y.Why Managers Divest-Evidence from New Zealand`s Largest Companies[J].Strategic Management Journal,1993,(14):479-484.

[4]Haynes M.,Thompson S.and Weight W.The Impact of divestment on firm performance:empirical evidence from a panel of UK companies[J].The Journal of Industrial Economics,2002,(2):173-196.

[5]杨宇光,刘夏明.当代国际直接撤资理论探讨[J].世界经济研究.1995,(4):5-9.

[6]马全军,马勇.国际直接撤资问题浅析[J].国际贸易问题.1997,(4):27-31.

[7]徐艳梅,李玫.外商对中国直接投资减撤:影响、成因及对策[J].学习与探索,2002,(6):61-65.

[8]毛蕴诗,蒋敦福.跨国公司在华撤资——行为、过程、动因与案例[M].北京.中国财政经济出版社,2005:190-221.

[9]王水娟.东道国视角的跨国公司撤资风险研究[D].河海大学博士学位论文,2006,(12):119-123.