对“港口产能过剩论”的分析

2010-07-16杜麒栋,孟文君

21世纪以来,我国港口一直处于高速发展期。2009年的国际金融危机给我国港口带来负面影响,港口吞吐量增长速度减缓,关于港口产能过剩的呼声骤起,成为当前港口普遍关注的热点。但在众多的研究文章中都没有列举出我国港口的通过能力是多少、过剩了多少等确切数据。本文就“港口产能过剩”的概念、原因及产能过剩的解决方案等问题提出自己的看法,以期与大家共同讨论。

一、码头完成货物吞吐量为什么超过码头通过能力

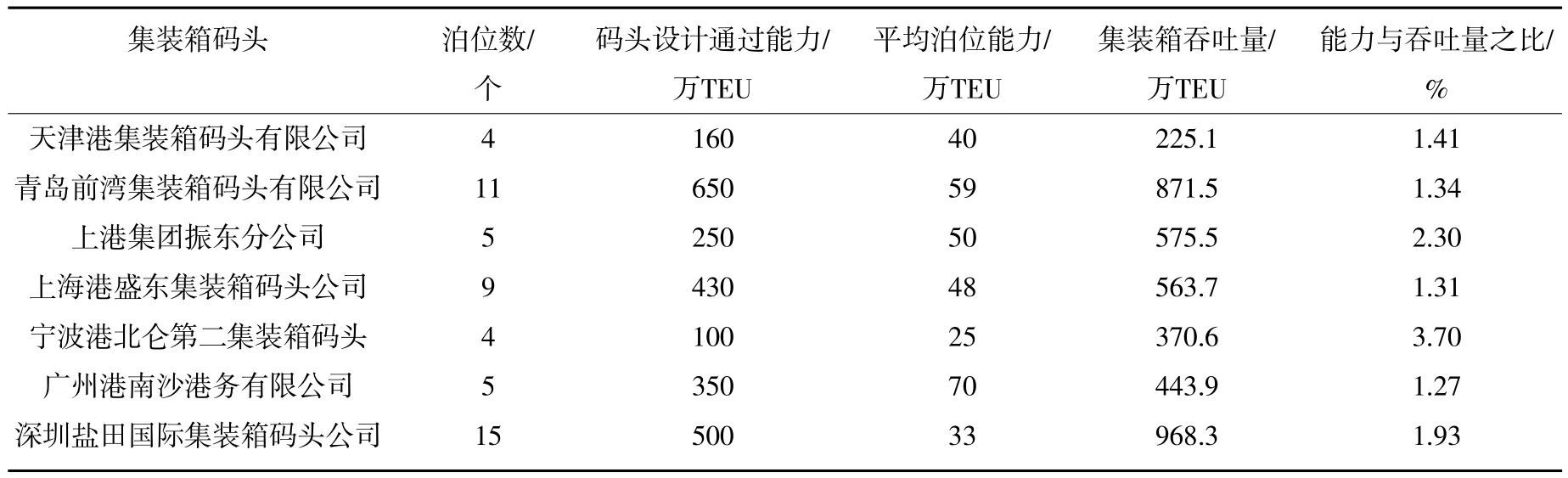

在我国,港口码头完成的货物吞吐量超过码头通过能力的现象普遍存在,有的码头吞吐量甚至2倍或3倍于通过能力。以集装箱港口为例,我们选择了国内部分最先进的集装箱码头的统计数据,见表1。

表1 中国部分集装箱码头的通过能力与完成集装箱吞吐量的比较

如表1所述,平均每个泊位通过能力为25万~70万TEU,完成的集装箱吞吐量为56万~115万TEU,各集装箱码头完成的集装箱吞吐量都高出该码头的年通过能力,两者的比例为130%~320%,而且从全国港口看,类似情况比较普遍。为什么码头设计能力明显小于生产量,人们还要称“产能过剩”呢?这是因为码头设计能力被低估了,不能真正代表港口码头的实际能力。

二、港口码头通过能力核定过低

码头通过能力核定过低现象在我国港口中比较普遍。产生这种情况的原因,或是原先设计码头通过能力时采用、选取的参数比较保守,或是港口营运情况发生了重大变化,而通过能力没能重新核定。以洋山深水港区二期工程集装箱码头为例,该码头岸线长3000 m,9个泊位,码头设计年营运315 d,配备27台集装箱装卸桥,以6000 TEU集装箱船为主要设计船型,平均单船作业箱量3000 TEU等,在上述条件下,设计单位确定洋山二期码头的集装箱通过能力为430万TEU,平均每个泊位通过能力为47.8万TEU。从码头开工到2008年,码头作业情况发生了很大变化。码头作业的年营运达到355天以上,这说明洋山港区的作业条件并没有原来预想的那么恶劣,比原先的315天提高了13%;码头前沿的集装箱装卸桥34台,增加了26%;平均每艘次的作业箱量从3000 TEU提高到4000 TEU,增长了33%,说明船型在大型化且航线贸易量比原来增长了。如果这三个变化成为常态,现在的码头通过能力应是原来的189%,重新核定的通过能力应为810万TEU左右。还有其他方面的原因,如不平衡系数,这也是通过能力应大于原定能力的因素。那么,实际吞吐量为什么能大于码头通过能力呢?那是因为在码头作业中存在着不合理的方面,如轮班吃饭、人停机不停,工人正常的生理和休息时间压缩,码头刻意创造一些效率等,这是码头通过能力确定中不予考虑的因素。因此港口码头实际完成的吞吐量中既有合理的部分,也有并不合理的部分,不能以此作为衡量产能过剩的依据。

三、码头通过能力大于码头完成的吞吐量是正常的

码头通过能力是指在一定时期内,码头在一定条件(船型、货种结构等)下,利用现有技术装备、机械、库场和劳动力,按照合理操作过程、先进装卸工艺装卸船舶所能完成货物装卸的最大数量。码头通过能力一般由设计单位根据港口设计规范进行计算确定,因此,码头通过能力具有以下特性:一是客观性、唯一性,即在一定条件下,它是码头泊位装卸船舶完成货物吞吐量的最大数量,只要条件不变,它就是客观的唯一的。港口生产任务超过了这一数值,就可能引起船舶或货物在港停留或排队时间的增加,严重的还会压船压港,我国港口发展中曾有多次这方面的教训。二是相对性、可变性,影响码头通过能力的因素很多,港口码头的实际营运情况并不是按设计或预想的条件一成不变,而是经常变化甚至会发生很大的变化,当码头作业条件发生重大变化时,如运输船舶大型化、船型和货种结构改变、装卸机械数量和效率发生变化,码头通过能力也必然随之改变,需要对此重新核定。三是综合性,港口作业生产要经过码头前沿船舶装卸、水平运输、库场作业、集疏运等多个环节,每个环节都有各自的通过能力,因此码头通过能力是一种综合能力,服从于木桶原理的短板效应,受到上述各环节中最小通过能力的限制。

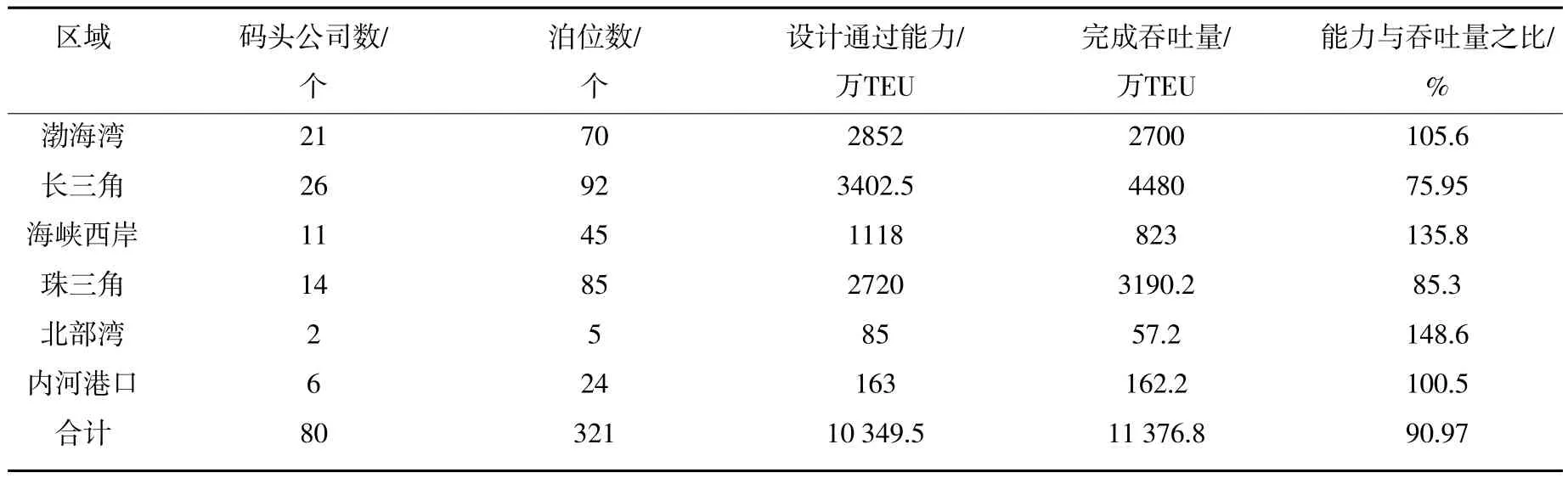

表2 集装箱码头通过能力与完成吞吐量情况

对于新建的码头泊位,设计通过能力一般都会有富余。刚开始进行装卸作业,货运量的需求也比较少,通常是先配备一些必要的机械设备,随着货运量的增长,码头可以通过增添作业机械逐步提高码头的通过能力。由于码头的审批、设计勘察和建造通常需要有2~3年甚至更长的时间,如果预测某港口货运量的年增长率为8%,那么在码头货物吞吐量达到核定通过能力的76%左右时,港口码头就要开始做准备工作,完成码头的设计施工。不能出现港口能力已经饱满、新码头却还没有建设的情况。

四、港口产能与港口完成的货物吞吐量

“港口产能过剩”反映了港口通过能力与港口完成的货物吞吐量的关系,以港口通过能力作为标杆,港口通过能力大于港口吞吐量,还应大于预测期内的需求。我们以集装箱码头为例,对数据资料较齐全的80个集装箱码头公司进行分析,见表2。

这80个集装箱码头公司包括全国最主要的集装箱码头,共完成集装箱吞吐量11 376.8万TEU,约占全国总量的90%,基本上能反映出全国集装箱港口概况通过能力与吞吐量之比为90.97%。从区域看,有两个地区的能力超吞吐量的35%。从全国前10位集装箱港口看,有3个港口的设计能力大于吞吐量,其中渤海湾的天津港高出24%,海峡西岸的厦门港高出9%,珠三角的广州港高出4%。

笔者认为,要确切地评判产能过剩,至少要有三个条件:一是要科学地得出港口码头的通过能力,也就是标杆明确;二是确定对港口货物吞吐量增长的预测;三是码头通过能力应大于吞吐量预期,如果预测吞吐量年均增长率为8%,那么吞吐量预期应高于现有生产量的25%左右。由于标杆的迷失,设计通过能力的信息严重有误,因此无法准确评判港口产能是否过剩。这恐怕也是众多关于“港口产能过剩”的研究文章不能列举出确切数据的原因。

五、对中国“港口产能过剩”的认识

港口产能过剩可分为长期性过剩、周期性过剩以及结构性过剩。

港口通过能力的长期过剩,应是一种总体上的过剩、颠覆性的过剩,是指我国目前的港口生产规模和通过能力严重富余,在较长时期(比如5年)内,比港口所需完成的货物装卸的吞吐量需求还要大,港口效益严重下降,港口码头的建设要予以停顿。

港口通过能力的周期性过剩当属于一种临时性过剩。当国民经济和对外贸易处于低谷时,港口码头吞吐量下滑,港口产能过剩表现凸显;但当经济回暖发展了,港口需求增长,港口产能过剩就会减弱,甚至还会出现新的短缺。

港口通过能力的结构性过剩,一是指空间范围存在着部分地区部分港口产能过剩,而另外部分地区或港口的规模能力并不富余,甚至还不能满足发展需求。即使在同一港口,也可能存在个别码头产能过剩、个别码头能力严重富余的情况。或是指港口货物种类或在货物运输、装卸生产方面存在的结构性过剩。比如我国港口通常都是按外贸货物的特点、船型和要求进行码头建设,很少根据内贸货物和船型的要求进行码头设计和建设,随着内贸货运量比例的提升,就可能出现结构性的产能过剩。

如上所述,笔者认为:当前产生的是局部地区和部分港口的产能过剩,而不是全国性的产能过剩;是临时性的产能过剩,而不是长期性过剩;是结构性的产能过剩,而不是整体性的过剩。当前关于“产能过剩”的呼声,对我国港口建设不应该是休止符,而只是警示符;不能因部分临时的产能过剩而认为我国港口不要建设了以免对我国港口发展带来不利影响。